BR24 04.01.2018 Versicherungen Rekordschäden durch Naturkatastrophen 2017

Die Branche muss aufgrund zahlreicher Naturkatastrophen Rekordsummen ausbezahlen. Das zeigt der entsprechende Jahresbericht des weltweit größten Rückversicherers, der Munich Re. 2017 war demnach das bisher teuerste Naturkatastrophenjahr für die Branche.

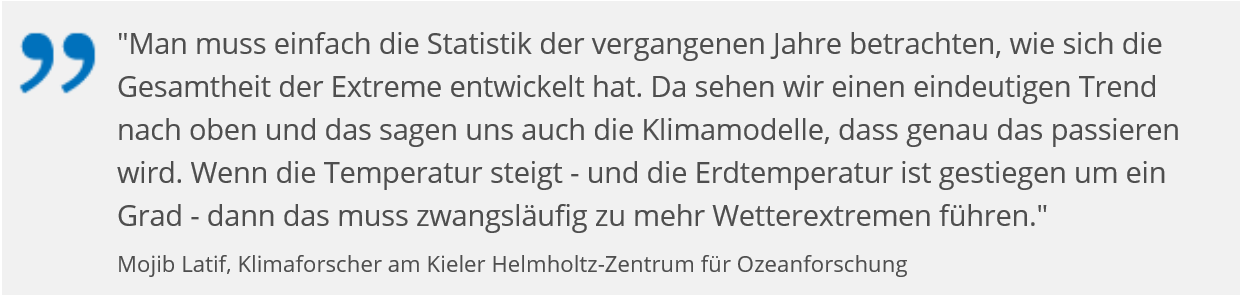

Und selbstverständlich fand der BR auch einen Klimafachmann, welcher sofort wusste, was die (wie immer gleiche) Ursache dafür ist.

Mojib Latif: „Man muss einfach die Statistik der vergangenen Jahre betrachten, wie sich die Gesamtheit der Extreme entwickelt hat. Da sehen wir einen eindeutigen Trend nach oben und das sagen uns auch die Klimamodelle, dass genau das passieren wird …

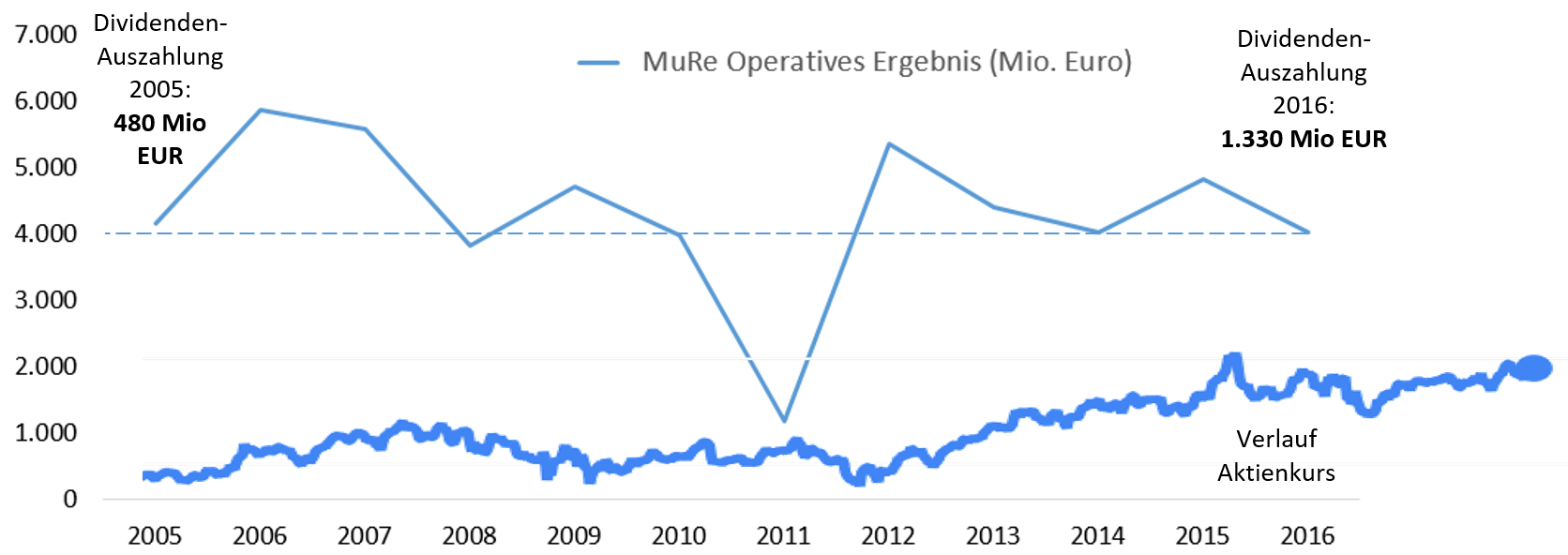

Dem Geschäftsergebnis der MuRe tut es wenig Abbruch

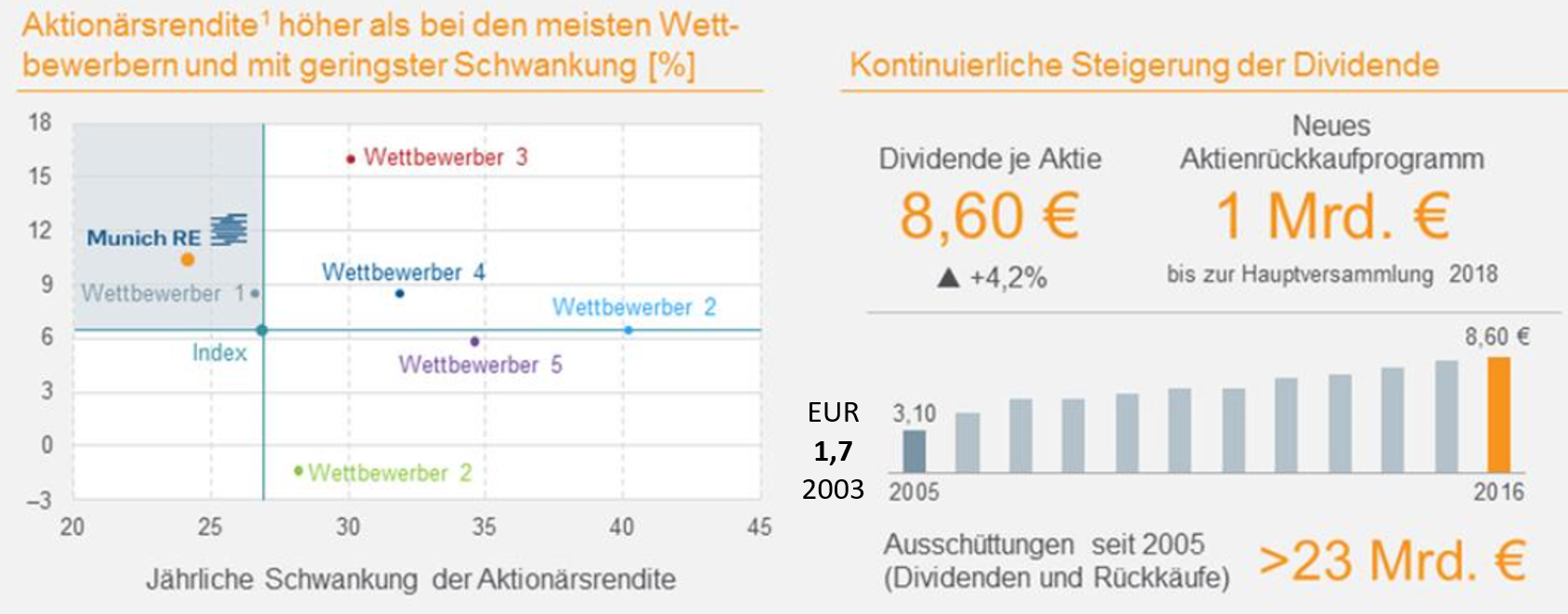

Bevor auf Extremwetterdaten eingegangen wird, anbei die „schlimmen“ Auswirkungen, welche diese „Rekordschäden“ auf die Geschäftszahlen der MuRe haben.

Bild 1 Darstellung der Aktionärsrendite der MuRe. Quelle: WIKIPEDIA

Bild 2 MuRe Operatives Ergebnis 2005 – 2016. Grafik vom Autor erstellt. Quelle operatives Ergebnis: WIKIPEDIA

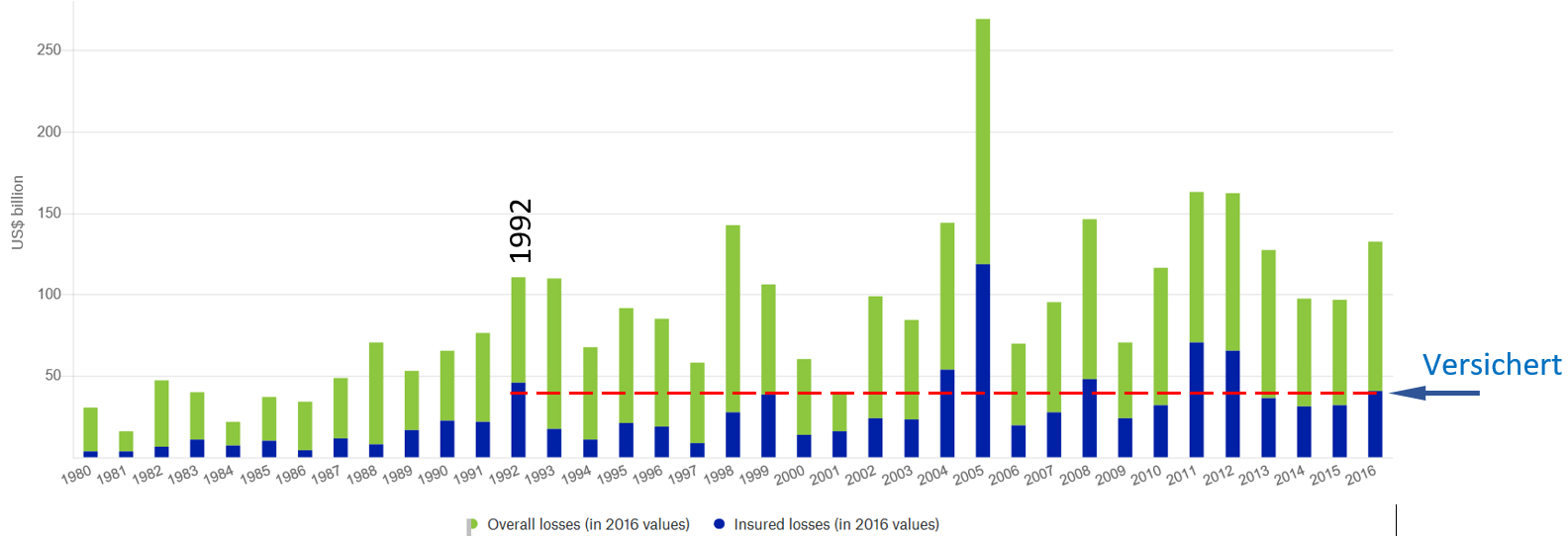

Wobei das nächste Bild zeigt, warum es MuRe trotzdem so gut geht.

Bild 2.1 Schadenssummen weltweit (blau: versichert) 1980 – 2016. Quelle MuRe NatCat Viewer

Auch in Deutschland häufen sich die Klimaschäden …

Nun ist der BR nur ein Beispiel für die deutschen Medien. Auch die taz nahm die Pressemeldung der MuRe auf und erläuterte ihren Lesern den schlimmen Inhalt und traurigen Auswirkungen.

taz 4. 1. 2018: [4] Hohe Kosten durch Klimawandel Eine neue Normalität

Naturkatastrophen wie Hurrikans kosteten Versicherer im Jahr 2017 weltweit 135 Milliarden US-Dollar. Auch in Deutschland häufen sich die Klimaschäden.

MÜNCHEN dpa … Der weltgrößte Rückversicherer sieht in den Naturkatastrophendaten zwar keinen Beweis, aber doch starke Indizien für die Auswirkungen des Klimawandels.

… während sie gleichzeitig unterdurchschnittlich sind

Dabei „zeigte“ die taz am Ende des Artikels, dass irgend etwas daran nicht stimmen kann.

taz 4. 1. 2018: [4] … In Deutschland waren Naturereignisse wie Stürme, Hagel und Starkregen 2017 für unterdurchschnittliche Schäden von 2 Milliarden Euro verantwortlich. Dies hat der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) ausgerechnet. Laut GDV wüteten im vergangenen Jahr nur wenige, regional begrenzte Unwetter.

Bayerischer Rundfunk und M.Latif in der Apokalypse vereint

Im kürzlich erschienenen Artikel:

EIKE 31.01.2018: Endlosschleife Klimaangst

wurden anhand von Daten weltweit (wieder) gezeigt, dass es keine belegbaren Zunahmen von weltweit, klimawandel-bedingten, Extremereignissen gibt.

Während ein „Experte“ auf Nachfrage jedoch sofort die Antwort weiß:

Bild 3 BR24: [1] Zitat von Mojib Latif

Extremereignisdaten Europa und Deutschland

Der DWD als ein Sprachrohr der sogenannten Klimawissenschaft, schrieb (was der Autor zugegebenermaßen auch gerne macht), eine reißerische Überschrift und dann einen anderen Inhalt. Er konnte nämlich keine wirklichen Extreme finden und beschränkte sich nach einer Listung der „üblichen“ Unwetter-Ereignisse auf eine ja nicht nachprüfbare Zukunftsaussage.

DWD 29.12.2017: Bilanz für 2017: Ein extremes Wetter-Jahr

… Überdurchschnittlich warm und mit ungewöhnlichen Ausreißern. So lässt sich das Wetter 2017 zusammenfassen. Der Deutsche Wetterdienst geht davon aus, dass Deutschland in Zukunft häufiger Extremwetter erleben wird.

Temperatur und Niederschlag

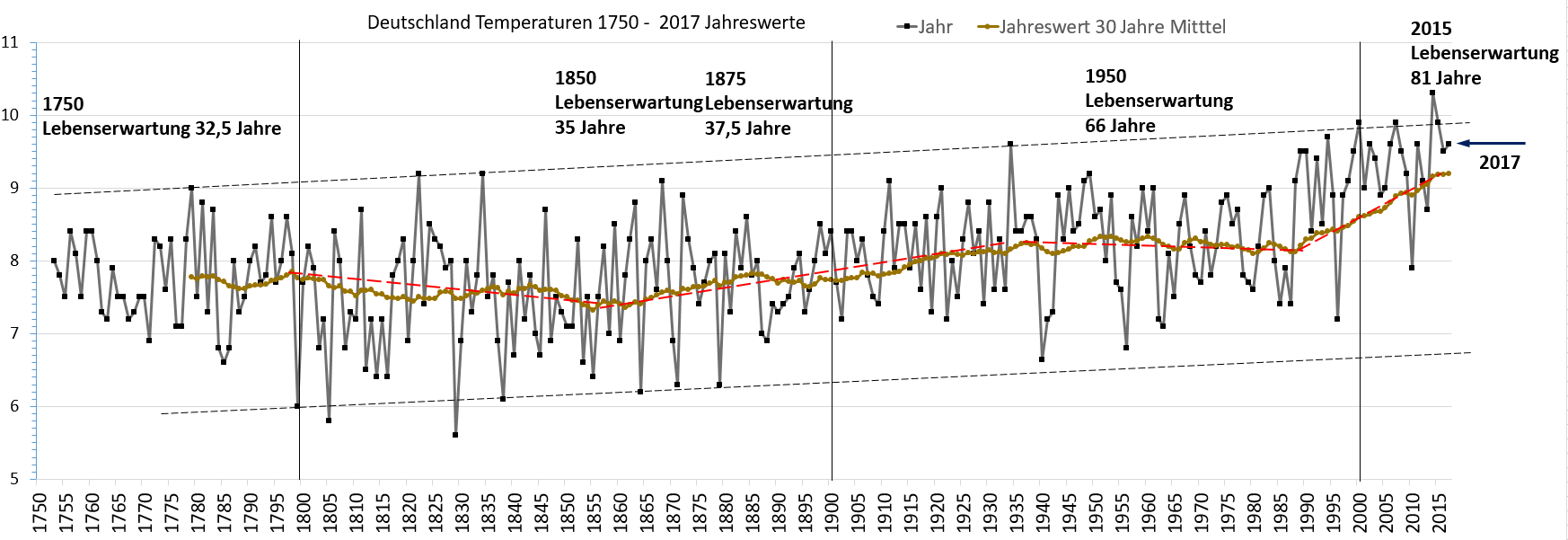

Dass es in Deutschland nach der für die Agrarwirtschaft katastrophalen, kleinen Zwischeneiszeit, welche offiziell ungefähr um 1850 endete (in Wirklichkeit allerdings eher bereits um 1600 … 1700 [6]), zum Glück etwas wärmer geworden ist, dürfte Fakt sein.

Bild 4 Jahrestemperaturen Deutschland 1750 – 2017. Quelle DWD (Daten vom Autor als Grafik dargestellt)

Ob dies als Katastrophe, oder als ein Segen wirkt, hängt von der Betrachtungsweise ab:

EIKE 19.09.2016: Biobauern sind die größten Lebensmittel-Vernichter Ohne Klimawandel überlebt die Biolandwirtschaft ihre Ernteverluste nicht

EIKE 27.07.2016: Biobauern darben ohne Klimawandel (und extremen Subventionen) Bei der normalen Landwirtschaft hängt es von der Veranstaltung ab

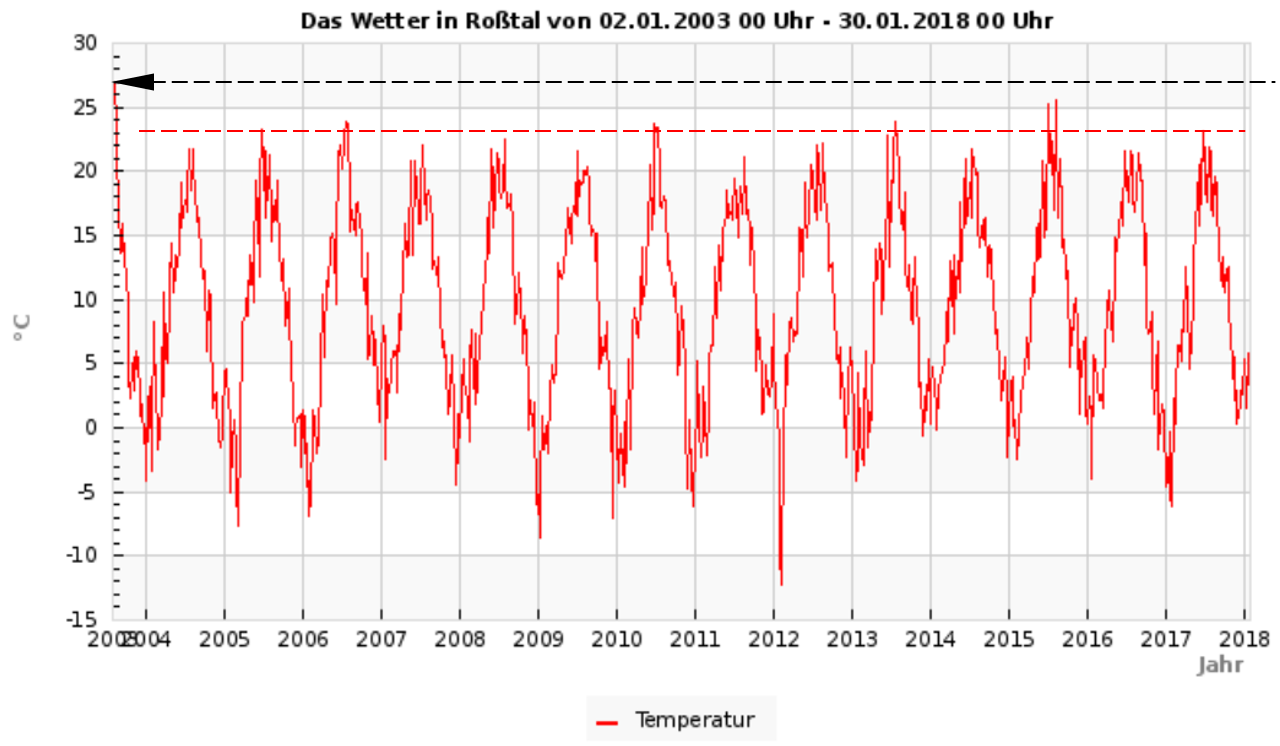

Und wie sich „überdurchschnittlich warm“ zum Beispiel im besonders von der Hitze betroffenen Franken wirklich darstellt, zeigt eine private Wetterstation. Kann man vor solcher, „stetig fortschreitenden Überhitzung“ Angst bekommen?

Bild 5 Temperaturdaten einer privaten Wetterstation in Franken seit 2003 (Wochenauflösung). Quelle: Wetter Rosstal

Der DWD lebt auch immer mehr von seinem Wissen über die Zukunft, welches man ja immer genauer simulieren kann,

DWD 29.12.2017: Bilanz für 2017: … Die Meteorologen erwarten für die Zukunft mehr Extremwetterlagen. Vor allem heftige Niederschläge im Sommer seien zu befürchten. „Außerdem werden die Winter kürzer und nasser“, sagt DWD-Vizepräsident Paul Becker voraus …,

obwohl die Simulationsbilder eher belegen, dass schon der aktuelle Zustand von den Simulationen grandios verfehlt wird. Man kennt es aber von der Wettervorhersage: Mehr als 14 Tage vorhersagen, geht nicht (außer beim stabilen Sommerwetter im Mittelmehrraum), weil das Wetter unberechenbar ist, die nächsten 100 Jahre seien aber kein Problem, denn das Klima verhalte sich „stabil“ nach Algorithmen.

Frankfurter Allgemeine 18.03.2013: [7] Klimamodelle: Unsicherheiten : Wer die Welt simuliert, hat die Wahrheit nicht gepachtet

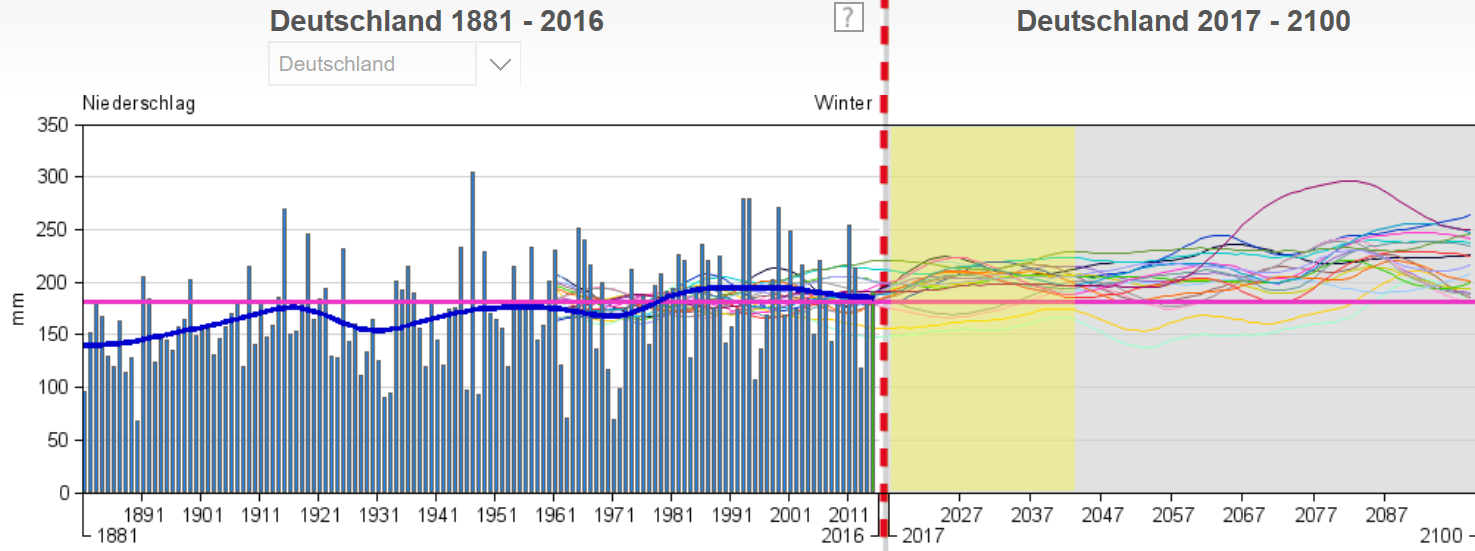

Bild 6 Deutschland Niederschlag Winter ab 1881. Quelle: DWD Klimaatlas

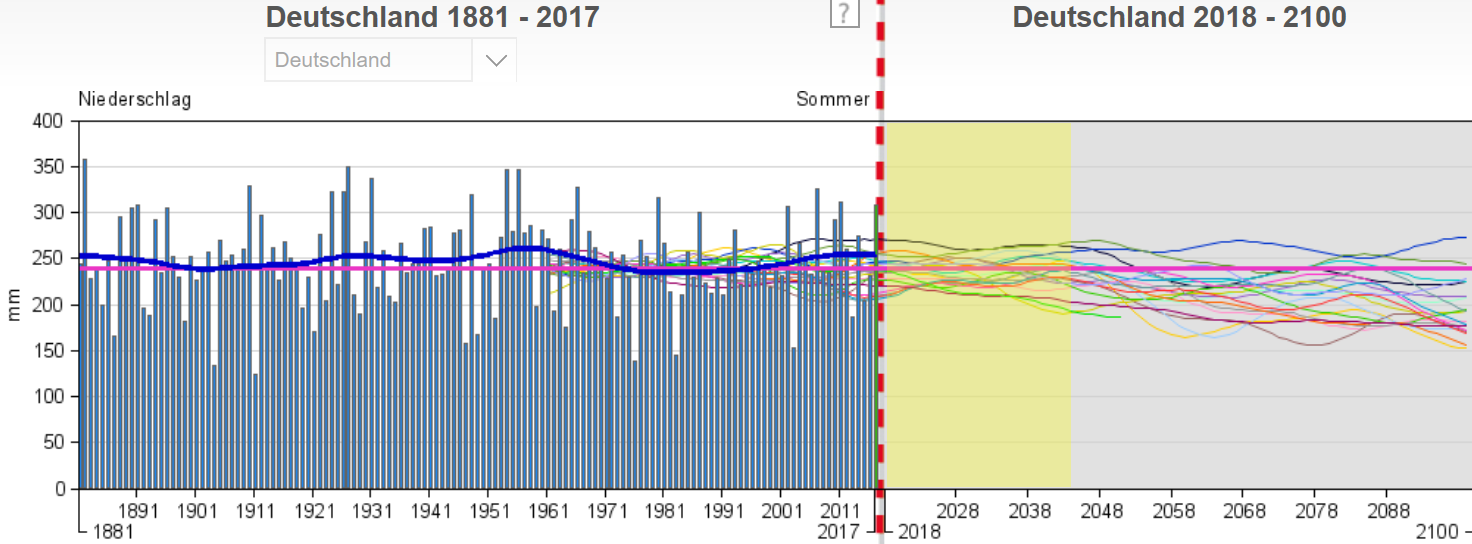

Bild 6a Deutschland Niederschlag Sommer ab 1881. Quelle: DWD Klimaatlas

Daten von Versicherungen

Ergänzend zum diesem Thema vorhergehenden Artikel:

EIKE 31.01.2018: [2] Endlosschleife Klimaangst,

anbei weitere, relevante Grafiken – diesmal mehr Europa betreffend – (fast) ohne Kommentar.

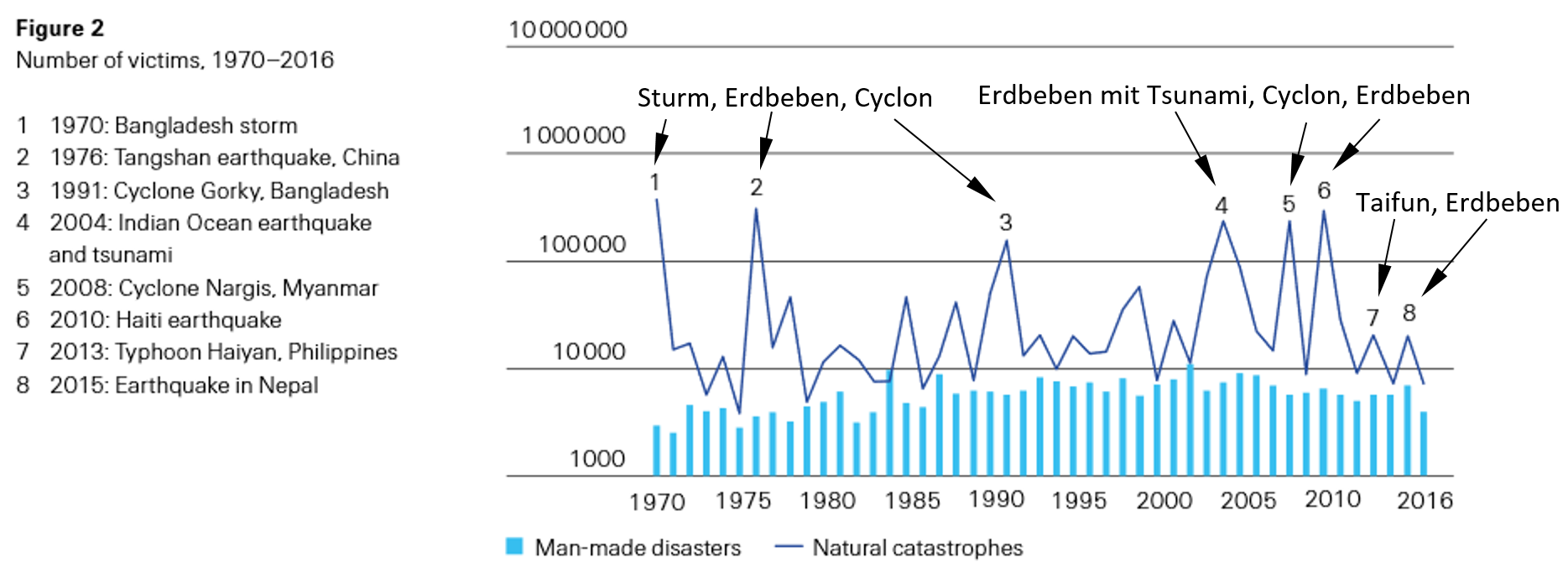

Bild 7 Weltweit Opferzahlen 1970 – 2016. Quelle: Swiss Re 2/2017: Natural catastrophes and man-made disasters in 2016: a year of widespread damages

Europa

Bild 8 Europa: Anzahl Sturm Schadenereignisse 1980 – 2015. Quelle: MuRe NatCat Viewer

Bild 9 Europa: Anzahl klimatologische Schadenereignisse 1980 – 2015. Quelle: MuRe NatCat Viewer

Deutschland

Immer neu fragt sich der Autor, wie Frau Umweltministerin Hendricks den (AGW-)Klimawandel „täglich spüren“ kann und die (ihr in nichts nachstehende) bayerische Frau Scharf, sogar „mit Händen greifen“.

Diese Personen müssen eine „besondere Beziehung“ zu ihm haben. Der Autor meint nämlich weiterhin, die Daten sprächen dagegen.

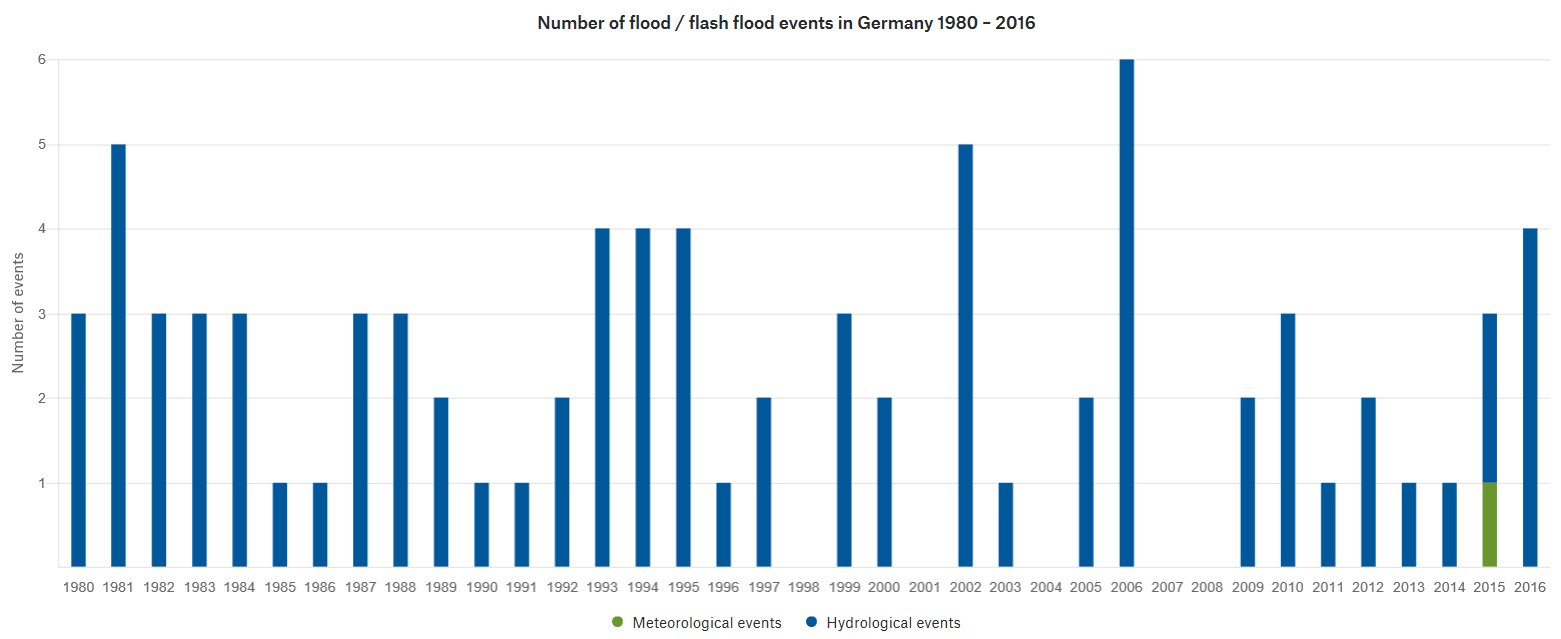

Bild 10 Deutschland: Anzahl Natur-Schadensereignisse 1980 – 2015. Quelle: MuRe NatCat Viewer

Bild 11 Deutschland: Anzahl extremer Fluten 1980 – 2015. Quelle: MuRe NatCat Viewer

Bild 12 Deutschland: Aktualisierung der Hochwassergefahren-Einstufung 2016. Quelle: GDV

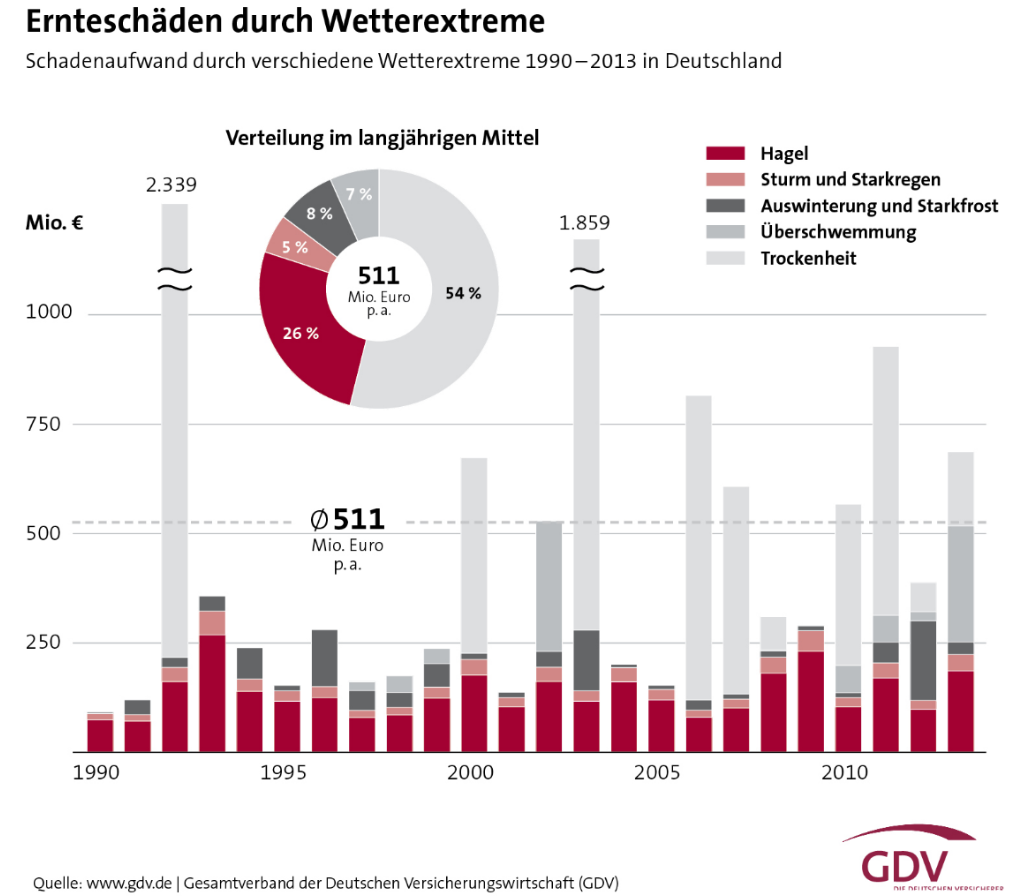

Bild 13 Deutschland: Ernteschäden durch Wetterextreme 1990 – 2013. Quelle: GDV

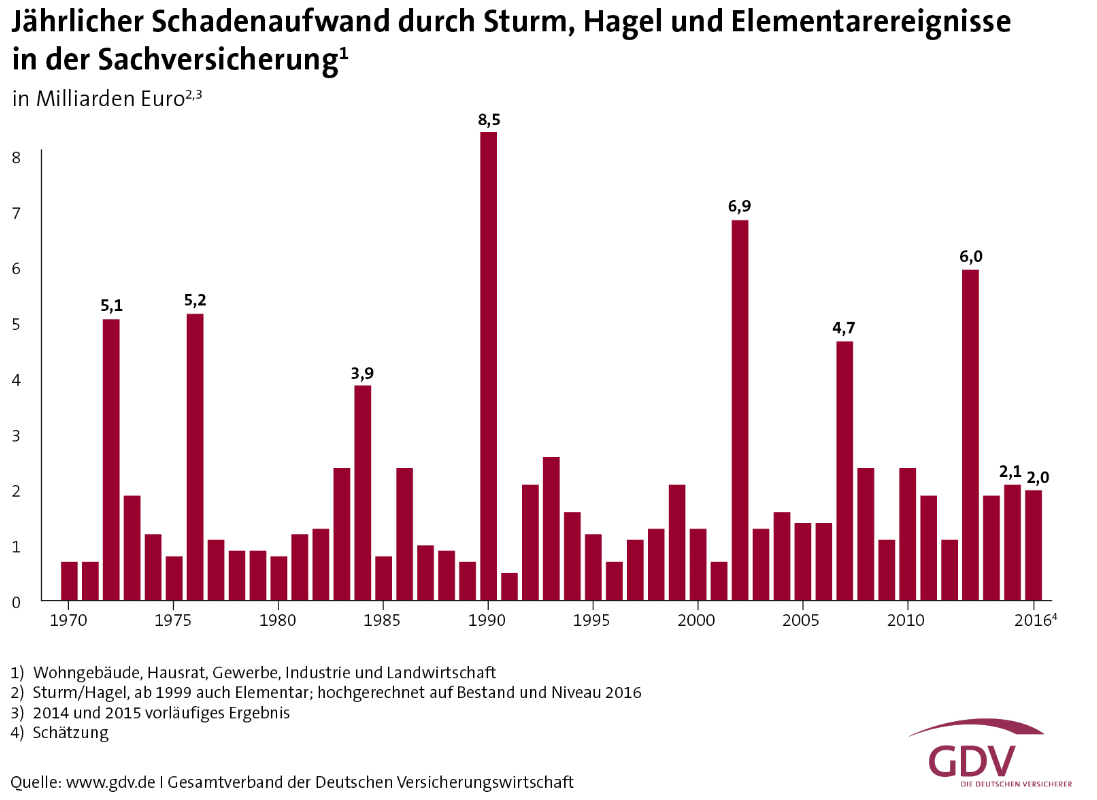

Bild 14 Deutschland: Schadensaufwendungen 1990 – 2016. Quelle: GDV

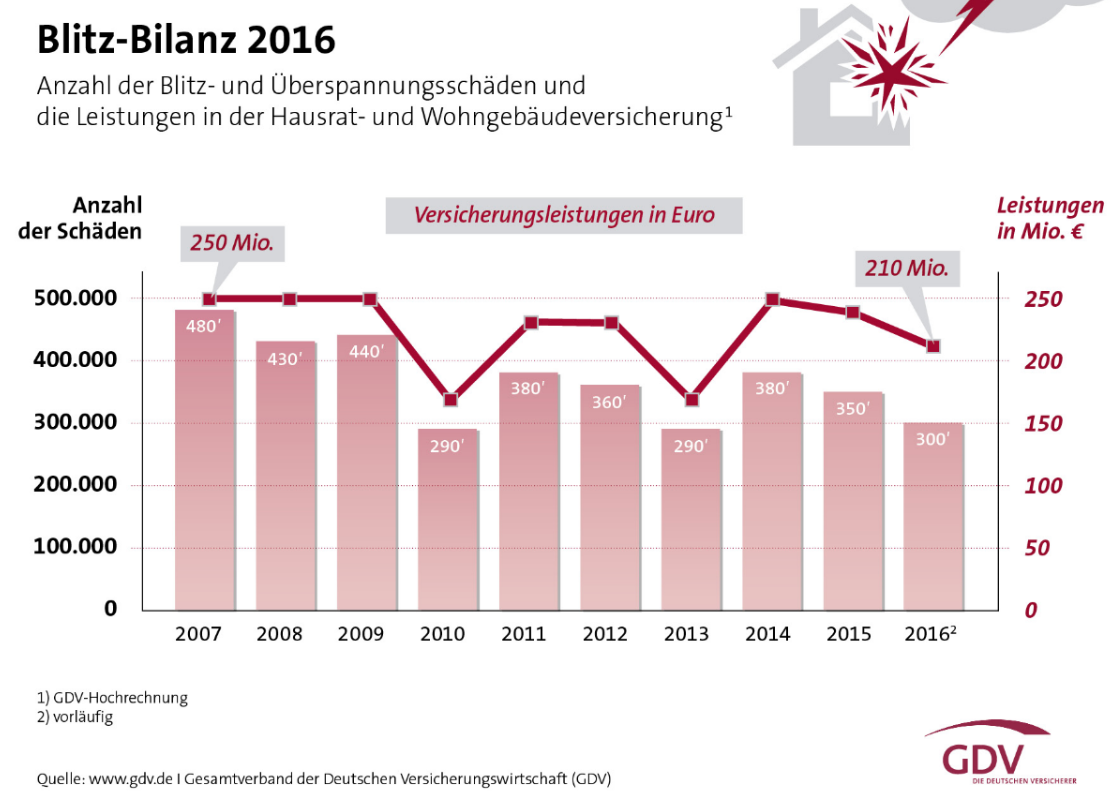

Bild 15 Deutschland: Schadensaufwendungen durch Blitzereignisse und Überspannungen 2007 – 2016. Quelle: GDV

Leitungswasserschäden sind viel höher als die durch das sich schon immer verändernde Klima

Bei diesen Daten wundert es nicht, dass Leitungswasserschäden die deutschen Versicherungen viel mehr kosten als das Klima (sofern man die Kosten für Heizung nicht auch dem Klima zuordnet).

Der Autor hat aber noch keinen Bürgermeister gefunden, der öffentlich gegen Leitungswasserschäden „kämpft“. Für jedes Kilogramm CO2-Vermeidung „seiner“ Stadt oder Gemeinde (mit dem Geld der Bürger) kämpfen aber viele.

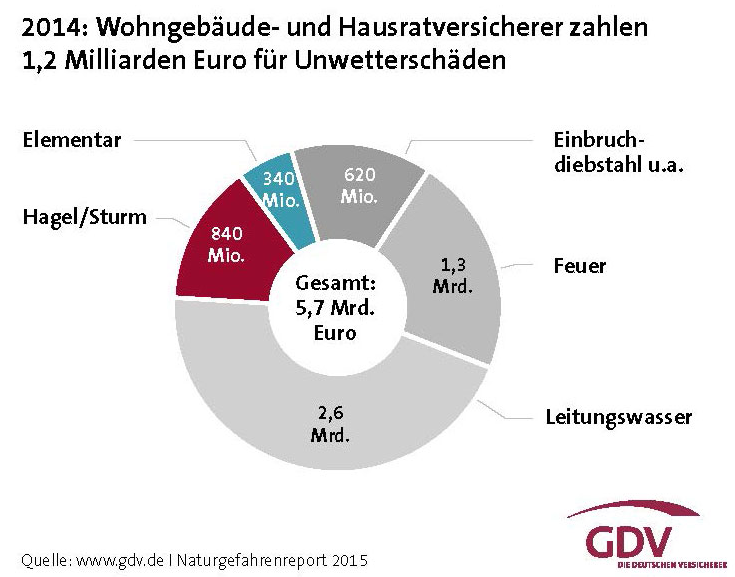

Bild 16 Deutschland: Verteilung Schadensaufwendungen 2014. Quelle: GDV

„Lohnt“ es sich, wegen dem schlimmen Klimawandel vorsichtshalber „Selbstmord“ zu machen?

Immer wieder bleibt die Fragestellung, wo sich die „schlimmen Auswirkungen“ des AGW-Klimawandels zeigen. In Klimasimulationen „natürlich“. Jedoch weniger in wirklichen Daten:

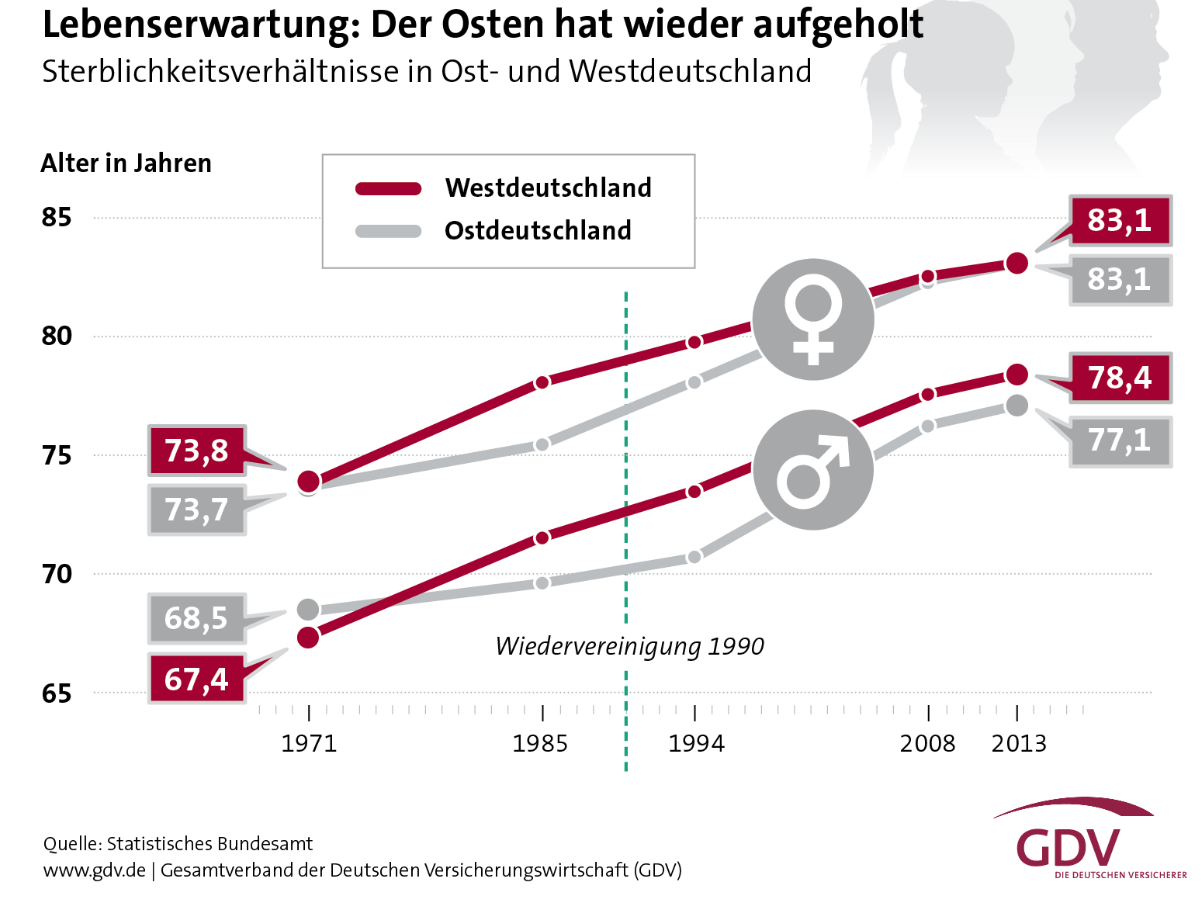

Bild 17 Deutschland: Lebenserwartung 1971 – 2017. Quelle: GDV

Wer jedoch einen „Beleg“ möchte, dass es doch „sinnvoll“ sein könnte, kann einen solchen bei KLIMARETTER in der von dieser Homepage gewohnten, überaus „investigativen“, gruseligen Art nachlesen:

KLIMARETTER.INFO: [5] 2017: Der Jahresrückblick in Bildern

… Auch 2017 ist wieder ein Jahr der traurigen Rekorde. Den ersten gibt es schon im Januar: An beiden Polen ist die von Meereis bedeckte Fläche auf einen neuen Tiefstand gesunken, zeigt die Datenerhebung der US-Wetterbehörde NOAA … Der Eisschwund an den Polen ist so dramatisch, dass US-Forscher von der Arizona State University einen ungewöhnlichen Plan entwickelt haben, wie zumindest die Arktis „wieder vereist“ werden könnte. Zehn Millionen windbetriebene Pumpen sollen, so die Idee, im arktischen Winter Wasser auf die Eisdecke pumpen. Das Wasser würde gefrieren und damit die Eisdecke um einen Meter anwachsen lassen … würde man den Klimawandel in der Region quasi um 17 Jahre zurückdrehen, haben die Wissenschaftler errechnet. Die Kosten beziffern sie auf 500 Milliarden US-Dollar …

Hinweis: Die Idee zum Artikel und wesentliche Datenhinweise wurden von Kaltesonne übernommen:

Kaltesonne 29. Januar 2018: [3] Deutsche Naturgefahrenbilanz 2017 fällt mit 2 Milliarden Euro Versicherungsleistung erneut unterdurchschnittlich aus

Quellen

[1] BR24 04.01.2018: Versicherungen Rekordschäden durch Naturkatastrophen 2017

[2] Eike: EIKE 31.01.2018: Endlosschleife Klimaangst

[3] Kaltesonne 29. Januar 2018: Deutsche Naturgefahrenbilanz 2017 fällt mit 2 Milliarden Euro Versicherungsleistung erneut unterdurchschnittlich aus

[4] taz 4. 1. 2018: Hohe Kosten durch Klimawandel Eine neue Normalität

[5] KLIMARETTER.INFO: 2017: Der Jahresrückblick in Bildern

[6] EIKE 11.05.2016: Die Problematik der Temperaturrekonstruktion Eine beispielhafte Sichtung dazu anhand des Projektes PAGES2k

[7] Frankfurter Allgemeine 18.03.2013: Klimamodelle: Unsicherheiten(1) : Wer die Welt simuliert, hat die Wahrheit nicht gepachtet

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"„Man lässt immer mehr […] gegen Elementarereignisse versichern……“

„Dem Betriebsergebnis der MuRe tut das keinen Abbruch….“

Unsere Stadt war 2010 und 2013 von Hochwassern betroffen. Hausgemachten, da immer mehr Flussauen zugebaut und Zwönitz und Würschnitz = Chemnitzfluss in immer engere Betten gezwungen wurden. Die letzten Arbeiten zur Schadensbeseitigung und zum „Hochwasserschutz“ wurde Ende 2017 abgeschlossen, denn so lange dauerte auch die Auszahlung der Fluthilfegelder u.A. durch MuRe ! Nun ist es aber sehr vewunderlich, das private Hauseigentümer und z.T. auch Kommunen KEINE Versicherung mehr bekommen, weil das Risko zu hoch sei. Dabei wurden Milliarden von Kommunen und privat Leuten in den von der Versicherungswirtschaft geforderten Flutschutz investiert. Es ist nun in Sachsen ein Vorschlg gemacht worden eine Pflichtversicherung einzuführen (ähnlich der KfZ Haftpflicht). Das stieß bei der Versicherungwirtschaft auf scharfe Kritik aus o.a. Gründen und weil man ja schon mit dem Modell der KfZ Haftpflicht enorme Verluste einfahre….

Wer Glaubt wird seelig – wer nicht Glaubt kommt auch dahin.

Verehrter Herr Kuntz,

gottseidank sind mir nicht die Tränen gekommen, ob der großen wirtschaftlichen Not der Munich Re. Nicht nur weil die Munich Re gegenüber dem Vorjahr eine unverändert hohe Dividende von 8,60 Euro pro Aktie zahlt sondern weil es sich bei dem ganzen Gejammer um nichts anderes als Nebelkerzen handelt, die Methoden des weltgrößten Rückversicherers verschleiern sollen.

Ein Blick auf die Web-Seite des PIK (Potsdam Institut für Klimafolgenforschung) zeigt, dass die Munich Re zum erlauchten Kreis der „Freunde und Förderer“ des PIK zählt.

Prima Konstruktion:

M.R. gibt Geld an PIK, PIK schreit laut:“Alarm,Alarm, immer mehr Extremwetter wird über uns hereinbrechen“, die verängstigten Bürger schliessen daraufhin Elementarschaden-Versicherungen ab und zahlen teure, i.d.R völlig überflüssige Prämien und dieses Geld landet am Ende wieder bei M.R.

Wenn das kein tolles Geschäftsmodell ist. Vielleicht landet ein Teil der M.R. Fördergelder sogar noch bei den Spezis des PIK, nämlich beim DIW (Deutsches Institut für Wirtschaftsforschung) PIK und DIW machen nämlich öfter gemeinsame Forschungsprojekte und Veranstaltungen. Dann kann man schon mal hochinteressante Vorschläge des DIW lesen, wie: „die Forderung nach der Pflicht zur Elementarschaden-Versicherung für jeden Hausbesitzer in Deutschland“, ähnlich wie bei der Gebäude-Versicherung. Da springen die Geldgeber aus München und ihre Kollegen aus der Versicherungswirtschaft natürlich gleich auf den Zug und begrüßen diesen Vorstoß nicht nur sondern erklären der staunenden Öffentlichkeit, das man als Versicherer gerne die Prämien zu 100 % einkassieren möchte aber in einem Schadenfall die Schadenssumme pro Großschadensereignis auf 8 Milliarden Euro deckeln möchte. Den Rest muss dann der Steuerzahler tragen. Da würde ich gerne mit ins Geschäft einsteigen, aber ich fürchte man lässt mich nicht mitmachen.

Überhaupt sollte eine Versicherung bei ihrem eigentlichen Geschäft bleiben und sich nicht als Klimaforschungs-Institut wichtig machen.

Wegen der schlechten Jahresbilanz 2017 darf man natürlich nicht nur das Europa- oder Deutschland Geschäft der Munich Re betrachten. Im Jahr 2017 hat die Munich Re die wesentlichen Schäden in Amerika gehabt.

Jeder, der sich ein wenig in der Versicherungsbranche auskennt weiß, dass sich letztlich alles nur Versicherungsmathematik dreht. Es werden statistische Wahrscheinlichkeiten für ein Schadensereignis ausgerechnet und daraus werden Prämien berechnet. Das funktioniert über längere Zeiträume sehr gut und ist für die Versicherer langfristig ein hervorragendes Geschäft. Betrachtet man dagegen nur einzelne Jahre kann es aussergewöhnlich gute Jahre mit wenigen Schäden oder ganz schlechte Jahre mit erheblichen Schäden geben. Nachdem es von 2008 bis 2015 keinen einzigen Kategorie 5 Hurricane gab, also wenig Großschäden und die Munich Re üppige Gewinne erzielen konnte hatte das letzte Jahr dann gleich zwei Kategorie 5 Hurricanes, nämlich Irma und Maria. Irma zog dabei eine äussert unglückliche Bahn, nämlich über die gesamte Westküste von Florida. Der Kategorie 4 Hurricane Harvey zog ähnlich unglücklich und hatte seinen Landfall über dem Großraum Houston (Texas) und richtete dort riesige Schäden an. Das war zum einen echtes Pech für die Versicherer, dass zwei starke Hurricanes über dicht besiedeltes Gebiet zogen, zum anderen auch ein Problem eines ungezügelten und staatlicherseits geduldeten Baubooms in potentiellen Überflutungsflächen im Raum Houston. Aber, Pech hin, Pech her, in den nächsten Jahren wird das schlechte, hurrican-reiche Jahr 2017 durch Folgejahre mit wenigen oder gar keinen Hurricanes wieder nivelliert (natürlich auch durch die schadenarmen Vorgängerjahre) und wenn man 2021 einen Schnitt für die Jahre von 2008 bis 2020 ziehen würde, gäbe es sicherlich wieder ein erwartetes, schon vorher kalkuliertes Ergebnis bei der Summe aller Schadenshöhen in diesem Zeitraum.

Die Munich Re jammert auf höchstem Niveau. Nach meiner Meinung völlig ungerechtfertigt. Letztendlich steigen die Prämien und damit die Einnahmen durch clevere Vermarkungstrategien (Angst schüren) und die Schäden bleiben bis auf Ausreisser im kalkulierten Bereich. Deswegen erwartet die Munich Re für die kommenden Jahre steigende Gewinne und Dividenden.

Bitte fassen Sie sich in Zukunft kürzer.

Warum sollte er? Der Kommentar war doch gut geschrieben und instruktiv. Besser als reines Bashing, was man hier auch findet, war er doch allemal. Ich finde es gut, wenn hier auch in den Kommentaren nicht auf Talkshow-Niveau argumentiert wird.

Die aussagekräftigste Darstellung ist für mich das dritte Diagramm. Vergleicht man das Jahr 1986 mit 2016, fällt auf, daß in 1986 etwa 10% und in 2016 etwa 30% der aufgetretenen Schäden versichert waren. Daraus auf eine Schadensmehrung durch stärkere Ereignisse zu schließen ist purer Unfug. Dazu ein Anekdötchen: Mitte der 90-er hatte ich das Vergnügen einem Vortrag von Herrn Prof. Graßl (er war auch schon für die Mü Re tätig) bei meinem damaligen Arbeitgeber zu lauschen. Zur Unterstreichung der AGW These trug er mit Betroffenheits triefender Stimme vor, dass der kleine Gletscher in den Bergen, den er als Bub aus dem Fensterchen des eleterlichen Hofes sehen konnte, mittlerweise fast gänzlich verschwunden sei. Die Zunahme des Extremereignisses Sturm machte er an Schäden fest, bei denen ein Sturm Boote am Westufer des Starnberger Sees losgerissen hatte, über den See trieb und dort am Ostufer übereinander „aufstapelte“. Ich fragte dann, ob der Schaden bei einer größeren Anzahl losgerissener Boote größer und bei besserer Sicherung auch kleiner hätte ausfallen können, was er bejahte. Die Beantwortung der Anschlußfrage, wie er dann bei gleichem Sturmereignis aus der Schadenshöhe auf die Sturmstärke schließen könnte, blieb er schuldig.

Solche gefühlte Steigerungen in der Fallzahl gibt es in der Medizin auch: Man senkt einfach die empfohlenen Richtwerte für Blutdruck oder Blutfettwerte um eine beliebige Spanne, schon generiert man Millionen neuer „kranker“ Patienten, die alle natürlich mit den Segnungen der Pharmaindustrie versorgt werden müssen.