In diesem Fall war es die Versicherungskammer Bayern, bei der wir pflichtgemäß unseren Brandschutz gebucht haben.

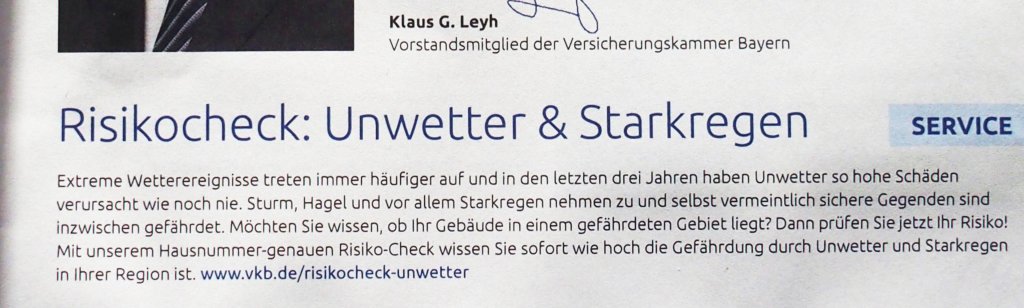

Mit der Rechnung kam auch ein Infoblatt. Mir fiel dann dieser Abschnitt auf

Das hat mich veranlasst, denen zu schreiben:

Sehr geehrte Damen und Herren,

auch wir sind bei Ihnen versichert und haben in vielen Jahren Ihre Hilfe zum Glück noch nicht gebraucht.

Mit der Post bekamen wir die aktuelle Beitragsrechnung und ihre o.e. Empfehlungen. Das man diesen Kundenkontakt für die eigene Werbung nutzt ist normal und auch verständlich.

Nur warum versuchen Sie es mit Angstmache?

In der beigefügten „Werbung“ behaupten Sie: „Extreme Wetterereignisse treten immer häufiger auf und in den letzten drei Jahren haben Unwetter so hohe Schäden verursacht wie noch nie. ..“

Ich habe mir daraufhin Ihren Geschäftsbericht angesehen.

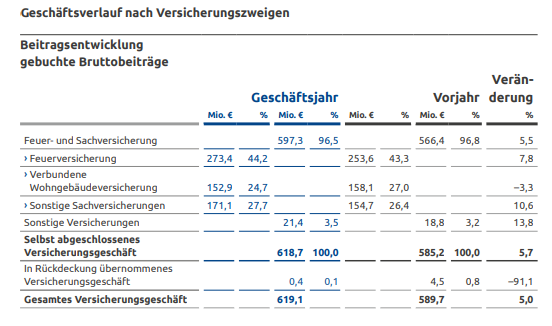

Originalausschnitt 2022 Bruttobeiträge um 5% gestiegen

Bruttobeiträge um 5% gestiegen

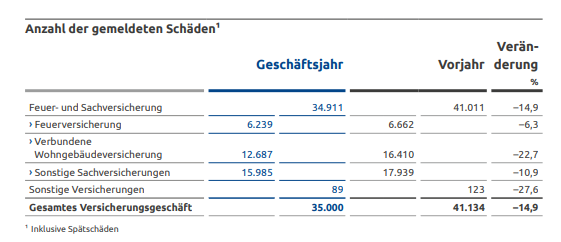

Ähmm, Ein Rückgang der gemeldeten Schäden um 14,9 %.

Die von Ihnen für 2021 angezeigten Versicherungsfälle waren höher, insgesamt aber trotzdem ein gutes Ergebnis. Nun, ein Versicherer muss wohl damit rechnen, auch mal für Versicherungsfälle in Anspruch genommen zu werden.

Wahrscheinlich war es das:

Am 14./15. Juli 2021 verheerte eine Unwetterkatastrophe ganze Regionen im Westen Deutschlands

Ist das etwas Neues?

Chroniken aus dem Ahrtal berichten von siebzig Hochwassern in fünfhundert Jahren

https://grafbruehl.com/magazin/ahrtal-hochwasser-chroniken/

In den Jahren 1601, 1719, 1804 und 1910 erlangten die Berichte besondere Dramatik.

Dazu gibt es auch in den MSM einschlägige Berichte

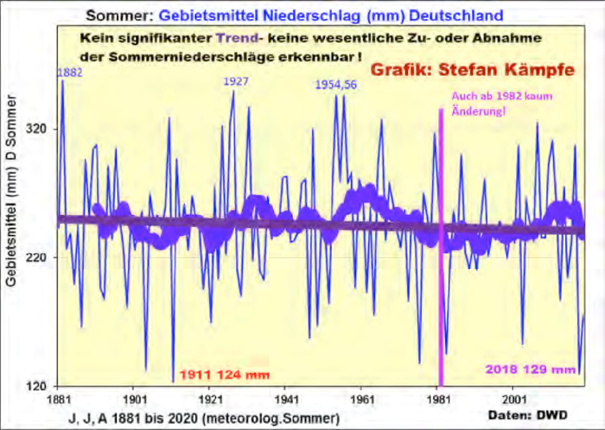

Auch die Aufzeichnungen des DWD zeigen nichts alarmierendes

Sehr geehrte Damen und Herren,

vor allem auch in der Werbe Abteilung

bitte seien Sie etwas seriöser und näher an Ihren Kunden. Es liegt in der Natur einer Ver- bzw. Absicherung gegen Unbilden des Lebens, dass man etwas aufträgt.

Aber doch bitte nicht so eine leicht zu durchschauende Verdummung. Das macht unsere Regierung lieber selbst.

Mit trotzdem freundlich gemeinten Grüßen

Andreas Demmig

——

Eine Antwort kam nicht

Einige Jahre vorher, war es die R&V, die mit ähnlichen Übertreibungen, das zweite Mal im Jahr ihre Prämien anheben wollte.

“ … sonst müssen wir leider Ihren Vertrag beenden …“

Auch deren Geschäftsbericht zeigte nur Positives. Da sie weiter auf Prämienerhöhung bestanden, beschloss ich: “ … ich nehme Ihre fristlose Kündigung des Vertrages an..“, was mir dann Kontakt bis zum Bereichsleiter aufwärts bescherte. Im Gespräch kam dann noch “ … ja, ja, unser Vorstand..“ rüber.

Ich hatte mich aber schon vorher schlau gemacht und einen anderen bekannten Versicherer gefunden, der sogar noch 100,- Euro günstiger war.

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Tja, so wird der Klima-Alarm-Wahn vielfältig genutzt, um uns abzuzocken. Unsere Klima- und Energiewende-Politiker gehen ein Stück weiter und ruinieren uns damit. Wer hätte in unseren Breiten jemals geahnt, dass Wetter so gefährlich sein kann? Obwohl wir alle genau wissen, dass uns weder umgeknickte Bäume, die unter der Schneelast zusammenkrachen, noch die „Klimaerwärmung“ ernsthaft zu schaffen machen. Es sind vielmehr die penetranten Erkältungen dank langem, kaltem und nassem Winterwetter in unseren Breiten. Auch das Heizen wird systematisch verteuert und die Temperaturen sollen wir niedriger einstellen, damit wir schneller krepieren.

Weshalb so viele in den Süden flüchten, wo die Menschen dank wärmerem Klima länger leben. Nur unsere grauenhaften Polit-Verbrecher wünschen uns mehr Kälte an den Hals. Weil sie mit ihrem ganzen Tun samt Klima-Wahn danach trachten, uns zu ruinieren, abzuzocken und unser Leben zu verkürzen. Auch die mittleren Lebenserwartungen in den verschiedenen Ländern beweisen es. Sind es am Ende Politiker, die sich sich nur noch selber regieren, wovon sie träumen? Ja richtig, seit Schulden „Sondervermögen“ heißen und Geld gedruckt wird, braucht es kein lästiges Wahlvolk mehr. Der Klima-Wahn hilft den Politikern dabei.

Guten Tag Herr Demming!

Ich fand großes interesse an diesem Artikel und begab mich selbst auf die suche. Nun habe ich mir selbst die bilanzen von 2018 bis 2022 angeschaut und zwar gab es einen erheblichen Rückgang in der Anzahl der gemeldeten Schäden, doch eine Zunahme der Bruttoaufwendungen in der Wohnegebäudeversicherung von 2018 37081502€ auf 2022 80923807€. Ebenso bin ich mir nicht sicher, wieso Sie den Rückgang aller gemeldeter Schäden betrachten und nicht nur den der Wohnegebäudeversicherung, der immerhin über 20% beträgt. Mich würde interessieren, ob es dafür einen spezifischen Grund gibt, den ich übersehen habe.

Mfg,

Peter W. aus Holzgerlingen!

Bitte hier nur unter vollem Klarnamen posten, siehe Regeln.

Nein, ich hatte keine Lust noch mehr Zeit darauf zu verschwenden. Ein Unternehmen hat jährlich oft unterschiedliche Ergebnisse der einzelnen Sparten, die dann untereinander ausgeglichen werden. Wichtig ist, dass unter dem Strich etwas übrig bleibt.

Hatte keine Lust mehr… Das können wir gut nachvollziehen, so gehts uns allen. Wir wissen, dass alles mit dem menschengemachten Klimawandel erklärt wird, auch wenn Bäume durch den jetzigen Sturm fallen und schon wird dann erklärt, dass die Baumschäden zugenommen hätten. Oder: Energiepreisbremse, die sollte für 80% der Verbrauchs auf die letzten 10 Jahre gelten. Wer hat nachgerechnet? Die ENBW hat bei mir einen viel zu tiefen Wert angesetzt, etwa 60% ich hab der Werbeabteilung meinen Rechenweg geschickt und wollte die Offenlegung des ENBW-Rechenweges. TJA, Staatsgeheimnis. Zurück kam ein allgemein höfliches Palaver an Behauptungen wie wir das so gewohnt sind von der Werbebranche, aber keine Fakten.

Herr Holzgerlinger, ich hab ihre Aussage nicht ganz verstanden. Sie beziehen sich auf die Wohngebäudeversicherung, 20% höhere Schäden oder geringer?

Gut gemacht, Hr. Demmig, man muss ihnen den Spiegel vorhalten. Machen Sie sich nichts draus , keine Antwort erhalten zu haben, denn « Qui s’excuse s’accuse. » Gruss

Wer, trotz Wettbewerb, von den Prämien der Versicherten auch seinen Lebensunterhalt bestreiten muss, ist immer geneigt gemeinsame Sache mit seinen Wettbewerbern in Dingen zu machen, die den Marktdruck verringern. Alle „Wetterschadens“-Versicherer sind automatisch Trittbrettfahrer der Historischen Mission der Klimarettung. Nie war es einfacher die Prämien raufzuschrauben, oder?

Die arbeiten halt nur noch ausschliesslich für ihre ESG Boni, genau wie die Bahn-Vorstands-Total-Versager…

Aufzählungen „extremer Wetterereignisse“ dienen einigen auch sonst als seriös bekannten Hilfsorganisationen zur Begründung für die Einwerbung von Spenden.

Zusammengefasst wird das dann z.B. mit dem Satz: „Durch den Klimawandel, da ist sich die Wissenschaft einig, treten sie (die Wetterextreme) immer öfter auf … vor allem dort wo die Menschen ohnehin Tag für Tag ums Überleben kämpfen.“

Meine sachlichen Hinweise und Empfehlungen, die Schilderung solcher politisch korrekten Angstszenarien zu unterlassen, waren nutzlos. Also werde ich die auch nicht weiter unterstützen.

Ein absolutes BASIC aus der Meteorologie: ‼️Je kälter es auf der Erde ist, umso extremer werden die Wettervorgänge!‼️ Das heißt im UMKEHRSCHLUß 👉 bei einer KLIMAERWÄRMUNG gibt es w e n i g e r Starkregen und sonstige UNWETTER und siehe da, die Daten des DWD bestätigen die Realitäten: alles beim Alten nur der Ankündigungsmodus wechselte; jeglicher Wetterwechsel wird mit panischer Marktschreierei, mit hysterischer Endzeitstimmung dargeboten…😂🤣😂 …und wieder müssen, gleich der Corona-Zeit, die Wissenschaftsstandards widerrufen und ad absurdum geführt werden, sonst wird ratzefatz die „leitende Position“ desavouiert und ausgetauscht….so geht Faschismus. Dank an Andreas Demming. 🥰😇👍

Gerne doch

Dass die Sicherungen die bevorstehenden Katastrophen groß herausstellen ist ganz natürlich, wenn man die Prämien hoch treiben möchte.

Der Gesamtverband der Versicherer veröffentlicht jährlich die Schadenszahlungen in Deutschland, seit 2002 mit Elementarschäden. Von 2002 bis 2022 gibt es einen gleichbleibenden Trend. Das heißt: Inflationsbereinigt sinkende Schadenssummen.