2. Analysewoche 2025 von Rüdiger Stobbe

Die zweite Analysewoche begann regenerativ sehr stark. Dreimal wurde allein mit Wind-, PV-, Laufwasser- und Biomassestrom der bundesdeutsche Strombedarf für einen kurzen Zeitraum gedeckt. Hinzu kam noch der aus Netzstabilitätsgründen obligatorische mit großen Kraftwerksgeneratoren erzeugte fossil-konventionelle Strom. Was den Strompreis insgesamt in EEG-förderungswürdigen Dimensionen (weniger als 80 €/MWh) hielt. Am Dienstag stieg der Preis um 8:00 Uhr dann auf 85,10€/MWh. Damit war die Strompreissubventionierung bis auf ganz wenige Ausnahmen für diese Woche beendet. Die regenerative Stromerzeugung fiel in Wellen in Richtung 16,5% der Gesamtstromerzeugung am Sonntag. Mehr und mehr musste konventionell-fossil erzeugter Strom zwecks Bedarfsdeckung produziert werden. Hinzu kamen drei Stromimportphasen, während derer die Wochenhöchstpreise aufgerufen wurden. Am Sonntag/Montag wurde ein Flauten Vorgeschmack auf die kommende Analysewoche gegeben, die nach einem moderaten Windbuckel am Montag/Dienstag wieder von einer Dunkelflautenphase gekennzeichnet ist. Dazu mehr in der nächsten Analysewoche.

Beachten Sie bitte die vergleichende Jahresanalyse 2024 der Kfz-Zulassungen von Peter Hager, die Sie nach den Tagesanalysen finden.

Wochenüberblick

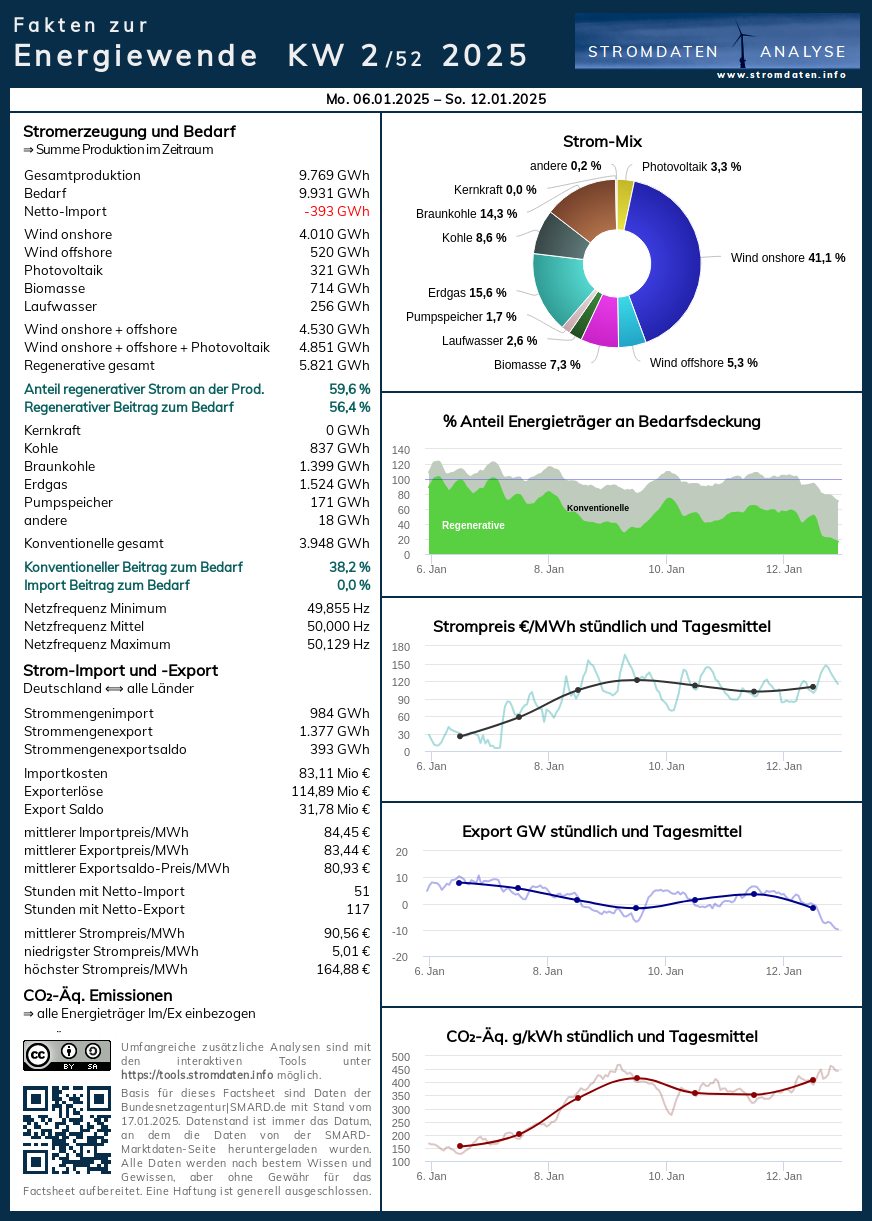

Mittwoch 6.1.2025 bis Sonntag, 12.1.2025: Anteil Wind- und PV-Strom 49,7 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 59,6 Prozent, davon Windstrom 46,4 Prozent, PV-Strom 3,3 Prozent, Strom Biomasse/Wasserkraft 9,9 Prozent.

- Regenerative Erzeugung im Wochenüberblick 6.1.2025 bis 12.1.2025

- Die Strompreisentwicklung in der 2. Analysewoche 2025.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 2. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 2. KW 2025: Factsheet KW 2/2025 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- Rüdiger Stobbe zur Dunkelflaute bei Kontrafunk aktuell 15.11.2024

- Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2023, der Beleg 2024/25. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem Jahresverlauf 2024/25 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 6.1.2025: Anteil Wind- und PV-Strom 73,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 83,1 Prozent, davon Windstrom 81,9 Prozent, PV-Strom 2,9 Prozent, Strom Biomasse/Wasserkraft 8,7 Prozent.

Sehr starke Windstromerzeugung. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 6.1.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag, 7.1.2025: Anteil Wind- und PV-Strom 64,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 73,7 Prozent, davon Windstrom 61,8 Prozent, PV-Strom 3,1 Prozent, Strom Biomasse/Wasserkraft 8,8 Prozent.

Die Winstromerzeugung nimmt auf hohem Niveau etwas ab. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.1.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch, 8.1.2025: Anteil Wind- und PV-Strom 46,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 56,0 Prozent, davon Windstrom 44,4 Prozent, PV-Strom 2,2 Prozent, Strom Biomasse/Wasserkraft 9,3 Prozent.

Die Windstromerzeugung lässt weiter nach. Ab 14:30 Uhr werden die ersten Stromimporte der Woche notwendig. Der Strompreis steigt.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 8. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 8.1.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Donnerstag, 9.1.2025: Anteil Wind- und PV-Strom 34,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 44,8 Prozent, davon Windstrom 31,8 Prozent, PV-Strom 2,4 Prozent, Strom Biomasse/Wasserkraft 10,7 Prozent.

Die Windstromerzeugung erholt sich etwas. Ab 17:00 Uhr sind keine Stromimporte mehr notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 9. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 9.1.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Freitag, 10.1.2025: Anteil Wind- und PV-Strom 45,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,0 Prozent, davon Windstrom 42,1 Prozent, PV-Strom 3,0 Prozent, Strom Biomasse/Wasserkraft 9,9 Prozent.

Das Windstrom-Zwischenhoch ist zu Ende. Ab Mittag wird wieder Strom importiert. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 10. Januar 2016.

Daten, Charts, Tabellen & Prognosen zum 10.1.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag, 11.1.2025: Anteil Wind- und PV-Strom 45,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,7 Prozent, davon Windstrom 41,3 Prozent, PV-Strom 4,0 Prozent, Strom Biomasse/Wasserkraft 10,4 Prozent.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 11. Januar ab 2016.

Geringer Wochenendbedarf und leicht steigender Windstrom. Keine Stromimporte. Die Strompreisbildung.

Daten, Charts, Tabellen & Prognosen zum 11.1.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 12.1.2025: Anteil Wind- und PV-Strom 53,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 64,5 Prozent, davon Windstrom 52,4 Prozent, PV-Strom 0,8 Prozent, Strom Biomasse/Wasserkraft 11,4 Prozent.

Die Windstromerzeugung bricht ein und gibt einen Vorgeschmack auf die Dunkelflautenphase der kommenden Woche. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 12. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 12.1.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

PKW-Neuzulassungen 2024: Das Comeback der Verbrenner

von Peter Hager

Der deutsche PKW-Neuwagenmarkt befindet sich nach wie vor in einem schwierigen Umfeld. Auch wenn Corona, Chipmangel sowie Zulieferprobleme überwunden wurden, wirken sich jetzt zunehmend die negative Wirtschaftslage sowie die deutliche Absatzschwäche bei den E-Autos aus.

2024: 2.817.331 (-1% ggü. 2023)

2023: 2.844.609 (+ 7,3% ggü. 2022)

2022: 2.651.237 (+ 1,1% ggü. 2021)

2021: 2.622.132 (- 11,2% ggü. 2020)

2020: 2.917.678 (- 19,1% ggü. 2019)

2019: 3.607.258

Die PKW-Antriebsarten im Einzelnen:

Benzin: 991.948 (+ 1,4% ggü. 2023), Anteil: 35,2% (2023: 34,4%, 2022: 32,6%)

Diesel: 483.261 (- 0,7% ggü. 2023), Anteil: 17,2% (2023: 17,1%, 2022: 17,8%)

Hybrid: 664.580 (+ 13,7% ggü. 2023), Anteil: 26,8% (2023: 23,4%, 2022: 17,2%)

darunter mit Benzinmotor: 571.488

darunter mit Dieselmotor: 183.998

Plug-In-Hybrid: 191.905 (+ 9,2% ggü. 2023), Anteil: 6,8% (2023: 6,2%, 2022: 13,7%)

darunter mit Benzinmotor: 174.653

darunter mit Dieselmotor: 17.250

Elektro (BEV): 380.609 (- 27,4% ggü. 2023), Anteil: 13,5% (2023: 18,4%, 2022: 17,7%)

Flüssiggas: 13.711 (+ 4,3% ggü. 2023), Anteil: 0,5%

Erdgas: 137 (- 89,7% ggü. 2023), Anteil: 0,0%

Der Anteil von PKW mit Verbrennungsmotor stieg auf 79,2 % (2023: 74,9 %, 2022: 67,6%).

Elektro-PKW (BEV):

2024 war für die „Verkehrswender“ mit dem nachlassenden Umstieg auf E-Autos ein herber Rückschlag. Dabei hat Wirtschaftsminister Habeck durch das abrupte Förderaus im Dezember 2023 dem Hochlauf der Elektro-Autos im wahrsten Sinne des Wortes selbst den Stecker gezogen.

Hinzu kommt, dass die derzeitigen Produkteigenschaften der E-Autos (u.a. Produktpreis, Ladezeit, Reichweite) und die Rahmenbedingungen für deren Betrieb (u.a. fehlende öffentliche Ladeinfrastruktur, Höhe des Ladestrompreises, einfache Abrechnung beim Laden) für breitere Käuferschichten, insbesondere Mieter in Mehrfamilienhäusern oder Besitzer von Eigentumswohnungen, unattraktiv sind.

So braucht man von dem Ziel mit 15 Millionen BEV-Autos in 2030 gar nicht mehr zu reden. Nicht mal die Hälfte wird erreicht werden

Zulassungen

2024: 380.609 (- 27,4% ggü. 2023)

2023: 524.219 (+ 11,4% ggü. 2022)

2022: 470.559 (+ 32,2% ggü. 2021)

2021: 355.961 (+ 83,3% ggü. 2020)

2020: 194.163 (+ 206,8% ggü. 2019)

2019: 63.281

Die Top 10 nach Herstellern und deren Marktanteile in 2024:

VW (5 Modelle): 16,3% (2023: 13,5%, 2022: 13,4%)

BMW (7 Modelle): 11,1% (2023: 7,7%, 2022: 5,0%)

Tesla (4 Modelle): 9,9% (2023: 12,1%, 2022: 14,9%)

Mercedes (9 Modelle): 8,9% (2023: 7,0%, 2022: 5,4%)

Skoda (2 Modelle): 6,6% (2023: 4,5%, 2022: 2,6%)

Audi (5 Modelle): 5,7% (2023: 5,8%, 2022: 6,0%)

Seat (2 Modelle): 4,8% (2023: 3,3%, 2022: 2,7%)

Hyundai (7 Modelle): 4,5% (2023: 5,5%, 2022: 7,0%)

MG Roewe (4 Modelle): 3,8% (2023: 3,5%, 2022: 1,9%)

Volvo (4 Modelle): 3,6% (2023: 1,6%, 2022: 1,1%)

Insgesamt wurden 2024 von 46 Herstellern 144 PKW-Modelle neu zugelassen (2023: 41 Hersteller mit 105 Modellen – 2022: 41 Hersteller mit 80 Modellen).

2024 konnte VW seine Nummer 1-Position weiter ausbauen und BMW konnte Tesla vom 2. Platz verdrängen. Neu hinzugekommen sind Seat und Volvo. Herausgefallen sind Opel (2024: 2,0%, 2023: 5,3%) und Fiat (2024: 2,2%, 2023: 4,4%).

Die beliebtesten zehn E-Modelle 2024 waren:

Tesla Model Y (SUV): 29.896 (2023: 45.818, 2022: 35.426)

Skoda Enyaq (SUV): 25.262 (2023: 23.498, 2022: 12.184)

VW ID.4/ID5 (SUV): 21.611 (2023: 36.353, 2022: 24.847)

VW ID3 (Kompaktklasse): 20.101 (2023: 22.270, 2022: 23.487)

Seat Born (Kompaktklasse): 16.640 (2023: 17.464, 2022: 12.564)

VW ID 7 (Obere Mittelklasse): 14.554 (2023: 1.095)

Audi Q4 (SUV): 12.871 (2023: 18.061, 2022: 12.406)

BMW X1 (SUV): 12.640 (2023: 14.694, 2022: 884)

MG Roewe 4 (Kompaktklasse): 12.004 (2023: 13.263, 2022: 1.769)

Mercedes GLA (SUV): 11.476 (2023: 13.839, 2022: 6.883)

Neu unter den beliebtesten E-Modellen: VW ID 7 (Oberklasse), MG Roewe 4 (Kompaktklasse) und Mercedes GLA (SUV)

Folgende Modelle der Top-Ten von 2023 sind nicht mehr enthalten: Fiat 500 (Minis), Mini (Kleinwagen) und Tesla Model 3 (Mittelklasse)

„Alarm – die chinesischen BEV-Hersteller kommen“

Von Experten und in vielen Medien wird immer wieder auf die chinesischen Hersteller hingewiesen, die in Bezug auf Preis und Technik den deutschen Herstellern überlegen seien und über kurz oder lang den Markt dominieren würden.

Doch auch die chinesischen Hersteller – in den KBA-Zahlen sind es mittlerweile neun (2 davon erstmalig) konnten sich dem Abwärtstrend des BEV-Marktes nicht entziehen. So liegt der Marktanteil aller chinesischen Hersteller in 2024 bei lediglich 6,2 %. Zudem zeigen die bisherigen Absatzzahlen ein recht ernüchterndes Bild:

MG Roewe – Hauptsitz Shanghai (7 Modelle): 14.370 (3,8%), 2023: 18.526, 2022: 8.774

Polestar – Hauptsitz Göteborg (3 Modelle): 3.180 (0,8%), 2023: 6.288, 2022: 6.984

BYD – Haupsitz Shenzhen (6 Modelle): 2.781 (0,7%), 2023: 4.135

GWM – Hauptsitz Boading (4 Modelle): 2.096 (0,6%), 2023: 4.585Nio – Hauptsitz Shangai (5 Modelle): 398 (0,1%), 2023: 1.263

Xpeng – Hauptsitz Guangzhou (3 Modelle): 393 (0,1%)

Leapmotor – Hauptsitz Hangzhou (2 Modelle): 178 (0%)

AIWAYS – Hauptsitz Shanghai: (1 Modell): 2024: 25 (0%), 2023: 50

Maxus – Haupsitz Shanghai (1 Modell): 20 (0%), 2023: 63

Mit Eigenzulassungen die Absatzzahlen „aufhübschen“

Bei Herstellern und Importeuren werden Eigenzulassungen gerne auch zum „Aufhübschen“ der Verkaufszahlen (z.B. als Test- und Vorführwagen, Leasing-Fahrzeuge für Mitarbeiter oder Flottenfahrzeuge) genutzt. Experten sprechen hier von einem Anteil von bis zu 20 %.

Spitzenreiter in 2024 war der chinesische Hersteller MG Roewe mit einem Eigenzulassungsanteil von mehr als 52 % (bei den BEV unter den Top Ten als Hersteller und mit dem Modell MG Roewe 4).

Die bisherigen Artikel der Kolumne Woher kommt der Strom? seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Die erneuerbaren, 59,9% vom in Deutschland hergestellten Strom in der 2. Analysewoche 2025.

Achso, 59,9 % vom in Deutschland hergestellten Strom in der 2. Analysewoche 2025.

Komisch das Deutschland Atomstrom von Frankreich importiert.

https://www.bild.de/politik/inland/atomstrom-import-steigt-2024-auf-rekord-hoch-67518c655109a614497e452b

Also verarschen Sie bitte nicht die Menschen mit „einer“ Analysewoche.

59,9% sind nun mal keinen 100%, Herr Sachs.

.

2. Analysewoche 2025, ca. 60%

Der öffentliche Nettostromerzeugung in Deutschland kommt von den Erneuerbaren.

2. Analysewoche 2015, nur ca. 38% von den Erneuerbaren.

2. Analysewoche 2010, nur ca. 16% von den Erneuerbaren.

Was die BEV, also vollelektrische, Autos betrifft so kenne ich viele Leute die durch den Arbeitgeber praktisch gezwungen werden diese zu nutzen; sie bekommen schlicht keinen anderen Firmenwagen. Das Ganze ist eine gigantische Blase die bald platzen wird, spätestens wenn auch die letzten Firmen bemerken dass sie nach der Nutzungszeit auf einem wirtschaftlichen Totalschaden sitzen. Niemand nimmt ein gebrauchtes BEV in Zahlung, und dann sind alle finanziellen Vorteile bei der Anschaffung nur noch Makulatur….

Naja, nach Annalenchen kommt der Strom aus der Steckdose und wird von Kobolden im Stromnetz gespeichert.

Und danach wird es von Hab Bock in Bilderbüchern den Kindern erzählt. 😉

Wenn es nach den Grünen geht, dann wird auf den Markt gepfiffen und befohlen, wie zukünftig gefahren, geheizt und Flatter-Strom erzeugt wird. Verrückte Klima-Ideologie ergänzt durch verrückte Planungs- und Energie-Ideologie, das „Markenzeichen“ der Grünen. Werden die Grünen nicht zurechtgestutzt, ist der grüne Ruin uns allen sicher.

Wo finde ich, bitte,“Die regenerative Stromerzeugung“?! In der Weltall der Mänschlichen Dummheit?!

Was ich weiss, gibt es KEINE regenerative Stromerzeugung – und das, was Sie es nennen, ist eine Sonnenenergie! Ich hoffe, dass Sie sich nicht behaupten erlauben, dass die Sonne unendendlich ist! Ist sie nicht, zu unterschied zur Weltall und mänschlichen Blődheit, laut Einstein. Obwohl der ist im Falle der Weltall nicht ganz sicher gewesen….

.

Windkraftanlagen, PV-Anlagen, Wasserkraftwerke usw.

.

.

Da wird auch Ihren geholfen, Herr Zinga.