23. Analysewoche 2024 von Rüdiger Stobbe

Stromimporte sind die ganze Woche über angesagt. Lediglich an vier Tagen fand über die Mittagsspitze kein Stromimport statt. Dafür fielen die Strom-Preise zu diesen Zeiten in den Keller. Als an den beiden Wochenendtagen wie immer der Strombedarf sank, kam es dank starker PV-Stromerzeugung zu negativen Strompreisen. Der Chart oben belegt, dass zu starken Nachfragezeiten der Importstrompreis erheblich ansteigt. Um die Mittagsspitze hingegen, sinkt auch der Importpreis. Dieser ist dem Prinzip Angebot und Nachfrage genauso unterworfen, wie der Preis für den in Deutschland selbst erzeugten Strom. Dass Deutschland praktisch nach offensichtlicher Absprache mit den Erzeugerländern generell fehlenden Strom importiert, liegt an dem damit erzeugten hohen Preisniveau, das allen Marktteilnehmern, Stromkunden ausgenommen, zugutekommt und an der rechnerischen CO2-Freiheit des importierten Stroms für Deutschland. So wird gutes Geld verdient und der CO2-Ausstoß Deutschland künstlich verringert.

Wenn die bundesdeutsch-regenerative Stromeigenproduktion den Bedarf übersteigt, fällt der Strompreis oft in den negativen Bereich. Das gefällt den PV- und Windstromerzeugern nicht. Sie erhalten nach drei oder mehr Stunden keinerlei Vergütung. Allerdings brauchen sie den fälligen Bonus an die Stromabnehmerländer nicht bezahlen, das ´regelt` der Stromkunde. Auch wird der nichtvergütete Zeitraum an den Förderzeitraum angehängt, so dass dieser verlängert wird. Doch auch dieses Verfahren stößt bei den Herstellern der „Erneuerbaren“ auf wenig Gegenliebe. Der angehängte Zeitraum könnte in einer regenerativ wenig produktiven Zeit liegen. Deshalb schlägt der Bundesverband Erneuerbare Energie e.V. (BBE) eine Mengenförderung vor:

„Aufgrund der fehlenden Vergütung in Zeitfenstern negativer Strompreise (§51 EEG 2021) würde es in Folge einer solchen Ausweitung negativer Strompreiszeitfenster zu einer fehlenden betriebswirtschaftlichen Grundlage der fluktuierenden Erneuerbaren Energien führen, was den dringend benötigten Ausbau Erneuerbarer Energien begrenzt. Für eine erfolgreiche Energiewende es daher zwingend notwendig, dass im Markt ausreichend Flexibilitäten zur Verfügung stehen, welche bei solchen hohen Erneuerbaren Einspeisungen die Preise stabilisieren. Wie in der Strommarktdesignstudie der Fraunhofer Institute IEE und ISE vom Dezember 2021 im Auftrag des BEE gezeigt, würden selbst unter optimalen Bedingungen hinsichtlich der Entstehung von Flexibilitäten im Verbraucher- und Speicherbereich, nicht ausreichende Flexibilitäten zur Marktstabilisierung entstehen. Es verblieben weiterhin jährlich 300 bis 500 Stunden mit negativen Strompreisen, welche z.B. im PV Bereich dazu führen würde, dass 10% bis 20% der eingespeisten Strommengen keine EEG-Förderung erhielten. Auf Basis dieser Erkenntnis ist es notwendig auch die Erzeugerflexibilität in Form der Erneuerbaren Energien, zu realisieren. Der aktuelle Fördermechanismus über eine feste Zeitdauer verhindert dies jedoch aktuell und sollte deshalb angepasst werden hin zu einer Mengenförderung über die Betriebslaufzeit.“

Meines Erachtens wird damit ein weiteres Absenken der Energiewende in planwirtschaftliche Regionen gefordert. Der Stromkunde, der Steuerzahler zahlt für eine bestimmte Menge Strom unabhängig, davon, ob dieser benötigt wird oder nicht. Windkraft- und PV-Anlagen werden von volatilen Energietransformationsanlagen zu konstanten Gelddruckmaschinen für die Betreiber. Den Bonus für die Abnahme des zu viel erzeugten Stroms plus Netzstabilisierungskosten darf der Stromkunde selbstverständlich auch noch bezahlen. Der Vorschlag ist für einen marktwirtschaftlich denkenden Menschen absurd. Vielmehr sollte darüber nachgedacht werden, ob in einem freiheitlichen Wirtschaftssystem so ein Konstrukt wie die deutsche Energiewende überhaupt funktionieren kann. Meine Meinung dazu ist bekannt und wird Woche für Woche mit Fakten unterfüttert.

Wochenüberblick

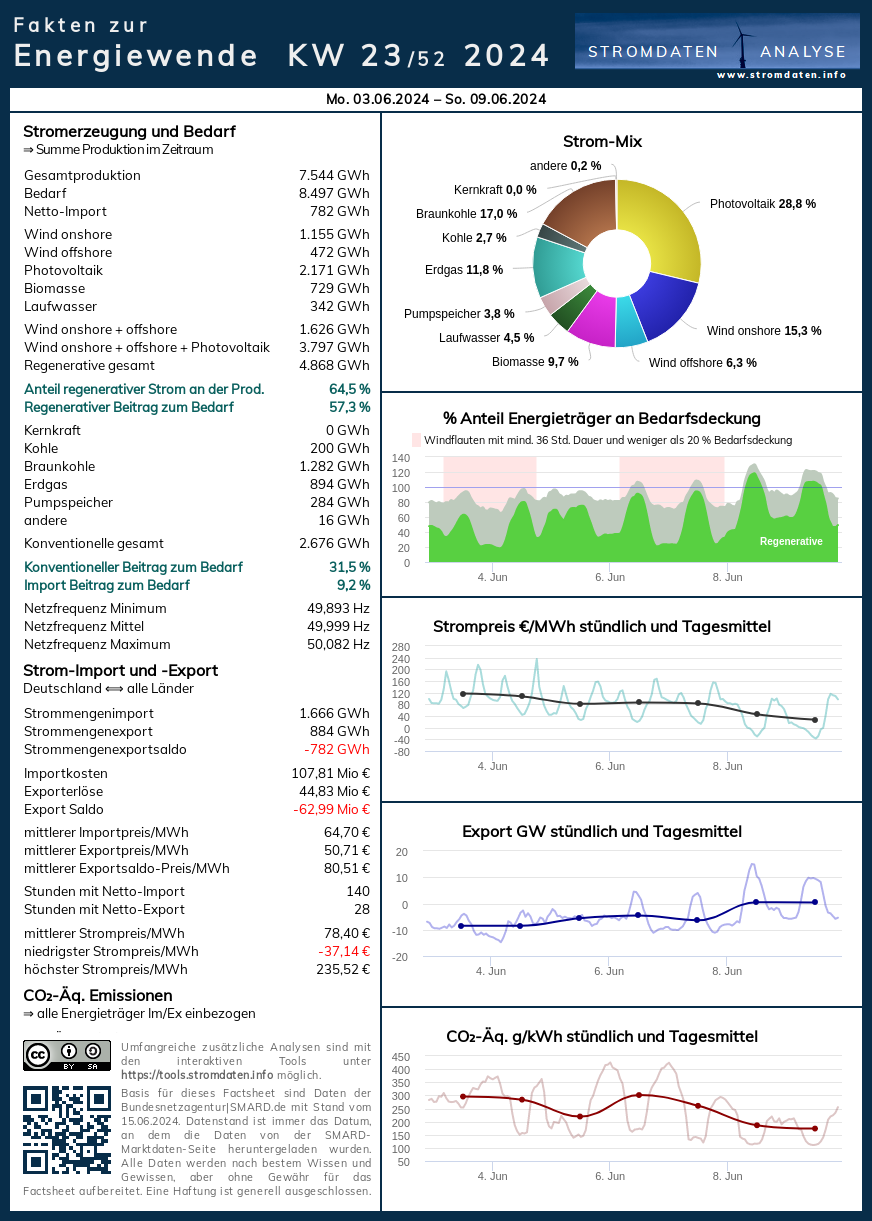

Montag, 3.6.2024, bis Sonntag, 9.6.2024: Anteil Wind- und PV-Strom 50,3 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 64,5 Prozent, davon Windstrom 21,6 Prozent, PV-Strom 28,8 Prozent, Strom Biomasse/Wasserkraft 14,3 Prozent.

- Regenerative Erzeugung im Wochenüberblick 3.6.2024 bis 9.6.2024

- Die Strompreisentwicklung in der 23. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 23. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 23. KW 2024: Factsheet KW 23/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Jahresüberblick 2024 bis zum 9. Juni 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 3.6.2024: Anteil Wind- und PV-Strom 37,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 52,0 Prozent, davon Windstrom 18,7 Prozent, PV-Strom 18,7 Prozent, Strom Biomasse/Wasserkraft 14,7 Prozent.

Im Verlauf der Analysewoche wird die regenerative Stromerzeugung tendenziell wachsen. Der Montag allerdings ist noch „mau“. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.6.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Dienstag, 4.6.2024: Anteil Wind- und PV-Strom 42,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 56,2 Prozent, davon Windstrom 12,0 Prozent, PV-Strom 30,1 Prozent, Strom Biomasse/Wasserkraft 14,2 Prozent.

Heute gibt es viel PV-Strom und die Windstromerzeugung zieht an. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.6.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 5.6.2024: Anteil Wind- und PV-Strom 54,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 67,9 Prozent, davon Windstrom 32,3 Prozent, PV-Strom 22,5 Prozent, Strom Biomasse/Wasserkraft 13,1 Prozent.

Die Windstromerzeugung lässt etwas nach, auch die PV-Stromerzeugung schwächelt. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. Juni 2016.

Daten, Charts, Tabellen & Prognosen zum 5.6.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 6.6.2024: Anteil Wind- und PV-Strom 48,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 62,1 Prozent, davon Windstrom 16,3 Prozent, PV-Strom 32,0 Prozent, Strom Biomasse/Wasserkraft 13,9 Prozent.

Die bundeseigene Stromerzeugung übersteigt für ein paar Stunden den Bedarf. Erstmalig wird in dieser Woche kein Strom netto importiert. Die Strompreisbildung. Das Strompreis-Differenzgeschäft ist auch ohne negative Preise attraktiv.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 6.6.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 7.6. 2024: Anteil Wind- und PV-Strom 47,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 61,8 Prozent, davon Windstrom 13,3 Prozent, PV-Strom 33,8 Prozent, Strom Biomasse/Wasserkraft 14,6 Prozent.

Wieder ein Tag mit zeitweisen netto Nichtimport von Strom. Die regenerative Stromerzeugung reicht mittags nahe an den Bedarf heran. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.6.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 8.6. 2024: Anteil Wind- und PV-Strom 60,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 75,3 Prozent, davon Windstrom 28,1 Prozent, PV-Strom 32,7 Prozent, Strom Biomasse/Wasserkraft 14,4 Prozent.

Heute die höchste PV-Stromerzeugung dieser Woche. Bei geringem Samstagsbedarf. Die Strompreisbildung. Von 11:00 bis 16:00 Uhr wird der Strom mit Bonus verschenkt.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 8. Juni ab 2016.

Daten, Tabellen & Prognosen zum 8.6.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 9.6.2024: Anteil Wind- und PV-Strom 61,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 75,7 Prozent, davon Windstrom 29,2 Prozent, PV-Strom 31,9 Prozent, Strom Biomasse/Wasserkraft 14,6 Prozent.

Heute etwas weniger PV-Strom, dafür mehr Windstrom bei geringem Bedarf. Die Strompreisbildung mit negativen Strompreisen von 9:00 bis 17:00 Uhr und ´knackigen` Strompreisdifferenzgeschäften für einige unserer Nachbarn.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 9. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 9.6.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

PKW-Neuzulassungen Mai 2024 – 30% Zulassungseinbruch bei reinen Elektro-Autos

von Peter Hager

Im Mai wurden 236.425 PKW neu zugelassen. Dies entspricht einem Rückgang von 4,3 % gegenüber dem Vorjahresmonat und einem Minus von 2,7 % gegenüber April 2024.

Bei den reinen Elektro-PKWs (BEV) gab es wieder einen deutlichen Einbruch im Vergleich zum Vorjahresmonat (- 30,6 % ggü. 05/2023 / Zulassungsanteil: 12,6 %).

Auch im Mai lag der Anteil der PKW-Neuzulassungen mit Verbrennungsmotor (Benzin- oder Dieselantrieb sowie Hybrid ohne Plug-In) wieder über 80 Prozent.

Antriebsarten

Benzin: 89.498 (+ 2,1 % ggü. 05/2023 / Zulassungsanteil: 37,9 %)

Diesel: 44.893 (+ 3,2 % ggü. 05/2023 / Zulassungsanteil: 19,0 %)

Hybrid (ohne Plug-in): 57.413 ( -0,1 % ggü. 05/2023 / Zulassungsanteil: 24,3 %)

darunter mit Benzinmotor: 43.644

darunter mit Dieselmotor: 13.768

Plug-in-Hybrid: 14.038 (+ 1,7 % ggü. 05/2023 / Zulassungsanteil: 5,9 %)

darunter mit Benzinmotor: 12.751

darunter mit Dieselmotor: 1.287

Elektro (BEV): 29.708 (- 30,6 % ggü. 05/2023 / Zulassungsanteil: 12,6 %)

Elektro-PKW (BEV) – die Top 10 nach Hersteller

(01-05/24: 140.713 – zum Vergleich: 01-05/2023: 167.256)

VW: 14,1%

Tesla: 11,8%

BMW: 10,6%

Mercedes: 9,5%

Audi: 6,7%

Skoda: 5,2%

Smart: 4,9%

Hyundai: 4,7%

MG Roewe: 4,5%

Volvo: 4,4%

MG Roewe: 3,6%

Zum Vergleich BYD: 0,5% mit 669 PKW

Elektro-PKW (BEV) – die Top 10 nach Modellen in 05/2024

(29.708 – im Jahr 05/2023: 42.780):

VW ID 3 (Kompaktklasse): 2.383

MG Roewe 4 (Kompaktklasse): 2.064

Skoda Enyaq (SUV): 1.920

VW ID 4/5 (SUV): 1.831

Seat Born (Kompaktklasse): 1.417

Tesla Model Y (SUV): 1.169

Smart 1 (SUV): 1.060

Mercedes GLA (SUV): 1.059

Audi Q4 (SUV): 1.058

BMW X1 (SUV): 1.015

Zum Vergleich das meistzugelassene BYD-Modell Seal: 67

Aus für Aachener E-Autohersteller e.Go

Nach 2020 rutschte der Hersteller kleiner elektrischer Stadtautos im März 2024 zum zweiten Mal in die Insolvenz. Nun ist klar: weitere Investoren sowie Finanzmittel gibt es nicht.

Vom ersten Modell e.Go life (Listenpreis ab ca. 15.000 EUR) wurden laut Hersteller lediglich rund 1.000 Fahrzeuge verkauft.

Das Nachfolgemodell e.wave X (Listenpreis ab ca. 25.000 EUR) kam Oktober 2022 in den Vorverkauf (es gab rund 11.000 Vorbestellungen) und ist jedoch nicht auf den Markt gekommen.

Great Wall Motor schließt kurzfristig Europa-Zentrale

Es ist nicht lange her, da hatte der chinesische Autohersteller (verkaufte 2023 weltweit rund 1,2 Millionen Plug-In-Hybrid- und BEV-Fahrzeuge) noch große Pläne auf dem europäischen Markt: So wollte man im Jahr 2025 etwa eine Million Fahrzeuge der Marken Ora und Wey verkaufen. Sogar eine eigene Fertigung war geplant. Doch der Verkauf läuft nicht so wie gewünscht. Allein die deutschen Zulassungszahlen liegen von 01-05/2024 laut KBA bei lediglich 404 BEV-PKW, was einem Marktanteil von 0,3 % entspricht.

Die plötzliche Schließung der Europa-Zentrale in München bedeutet einen Strategiewechsel für Europa. Zwar möchte man bestehende Märkte wie Deutschland (Importeur ist die Emil-Frey-Gruppe), Großbritannien oder Schweden weiter bedienen, jedoch auf die Erschließung weiterer Länder (z.B. Österreich oder Schweiz) verzichten.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"„Vielmehr sollte darüber nachgedacht werden, ob in einem freiheitlichen Wirtschaftssystem so ein Konstrukt wie die deutsche Energiewende überhaupt funktionieren kann.“

Wer macht sich denn solche Gedanken, wo es doch um „Klima-Weltrettung“ geht? Schließlich „zündet sich gerade ein Planet an“, wie PIK/Schellnhuber meint. Auch steht uns die „Klima-Hölle“ bevor. So leisten uns Franziskus und Guterres „seelischen Beistand“ – auf ihre ganz spezielle Art.

Strompreis schießt in die Höhe – wie Sie sich schützen können (t-online.de)

„…Die Preisspitzen traten einmal zwischen 4 und 8 Uhr und einmal zwischen 18 und 22 Uhr auf. Also in der Zeit, in der private Haushalte besonders viel Strom verbrauchen. So kostete beispielsweise das einstündige Laden eines Elektroautos in dieser Zeit rund 32 Euro inklusive Steuern und Abgaben.“

Gilt für Stromkunden mit variablem Tarif! Ausgerechnet dann, wenn die von einigen Foristen (oder Bots) so hochgelobte PV wenig bis Nix bringt, steigt der Strompreis – na sowas!