15. Analysewoche 2024 von Rüdiger Stobbe

Die 15. Analysewoche belegt eindrucksvoll, dass die Aussage vieler Freunde der Energiewende, dass Strom importiert werde, weil und wenn er günstig sei, eine Gedanken-Schöpfung ist, die mit der Strom- und Preiswirklichkeit des Marktes nur wenig zu tun hat.

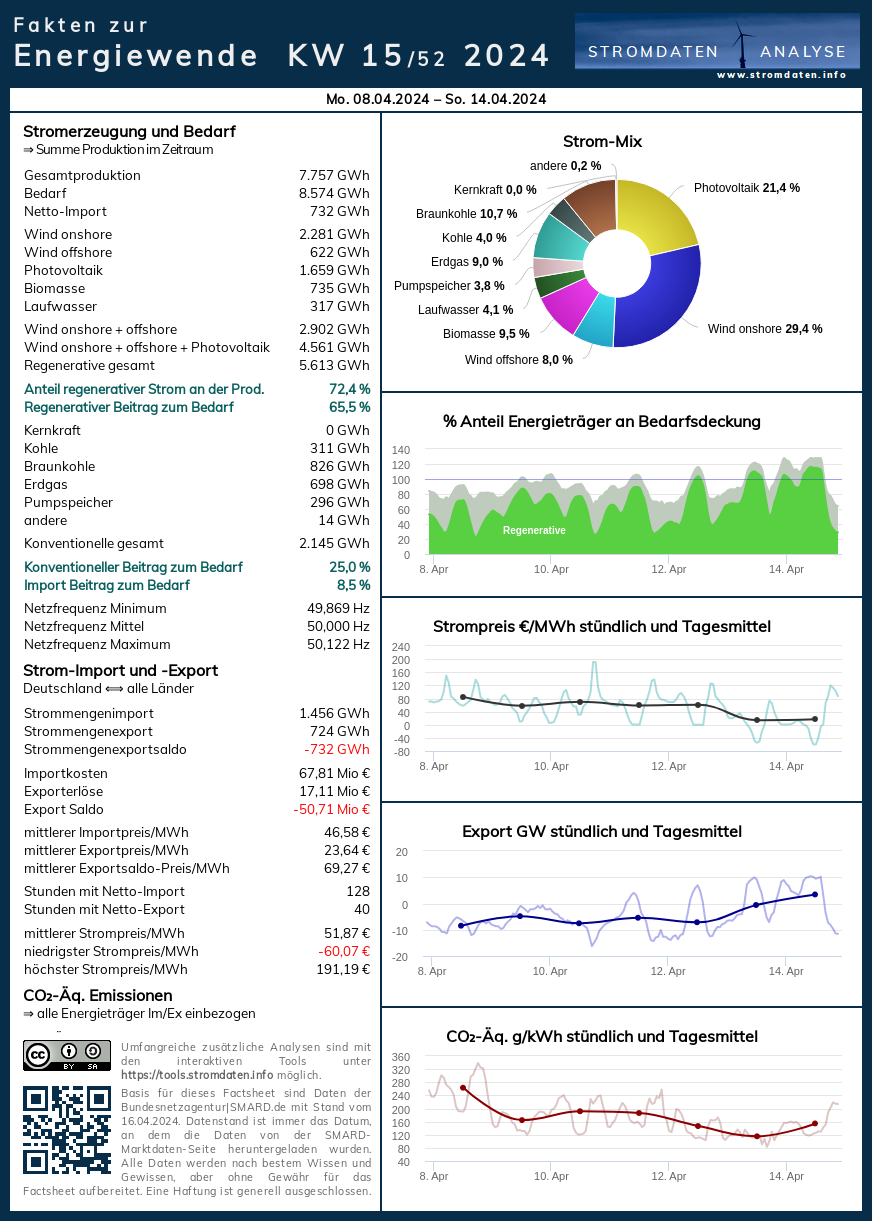

Es wurden in dieser Woche große Mengen Strom importiert. Höhepunkt war am Mittwoch, den 10.4.2024 um 19:00 Uhr. Es wurden kurz vor Ende der PV-Stromerzeugung 16,2 GW Strom importiert. Das ist mehr als ein Viertel des Strombedarfs von in Höhe von 57,3 GW. Zeitgleich wurde der Stromhöchstpreis der Woche in Höhe von 191,20€/MWh aufgerufen. Tags drauf, am Donnerstag, den 11.4.2024 endete der Dauerimport von Strom seit dem 7.4.2024 zumindest für ein paar Stunden. In diesen Stunden sank der Preis am Donnerstag und am Freitag auf 0€/MWh Strom. Am Samstag und Sonntag wurden mit -55€ und -6o€/MWh ´hohe` negative Preise eingefahren. Verschärft wurde die Stromüberproduktion und damit der Preisverfall wie immer mit der um die 20% konventionell erzeugten Strommenge, die der Netzstabilisierung dient.

Eine sinnvolle Planung oder gar Steuerung des Zubaus von Windkraftanlagen – der Windkraftausbau hinkt hingegen stark hinter den Plänen – findet nicht statt. Naiverweise wird geglaubt, dass je mehr Zubau stattfindet, desto besser sei es. Treffen aber bedarfsarme Wochen-end-tage auf starke PV-Stromerzeugung, geschieht das, was oben beschrieben wurde. Es wird viel zu viel Strom erzeugt. Der Preis verfällt. Vorteil: Bei drei Stunden oder mehr andauernden negativen Preisen erhalten Windmüller und PV-Stromerzeuger keinerlei Vergütung. Nachteil: Den Bonus (negativer Strompreis), der den europäischen Stromabnehmern gezahlt werden muss, berappt der Stromkunde. Genau wie die Vergütung der Systemdienstleistung, welche die konventionellen Stromproduzenten erbringen, damit das Stromnetz nicht zusammenbricht. Kommt ein sonnenstarker Sommer, wird dieses Szenario immer öfter auftreten. Um die Mittagszeit wird sehr häufig Strom mit Bonus verschenkt werden. Das widerspricht einer weiteren Aussage unserer Freunde der Energiewende:

„Je mehr Strom regenerativ erzeugt wird, desto günstiger wird er.“

Weil die Gestehungskosten angeblich so günstig seien. Allein betrachtet vielleicht. Doch die real-ökonomische Betrachtung geht anders. Das einseitig-naive Wunschdenken, oder ist nur propagandistische Verhohnepipelung des Bürgers, wird aktuell von Prof. Veronika Grimm widerlegt:

[…] eine aktuelle Studie der Wirtschaftsweisen Veronika Grimm mit zwei Ökonomen der Uni Erlangen-Nürnberg, Leon Oechsle und Gregor Zöttl, weist nun nach, dass Strom auch künftig mehr kosten wird als nur diese so genannten Gestehungskosten. Die Hoffnung von der billigen grünen Energie dürfte kaum in Erfüllung gehen. Weil Nachfrage und Angebot aus den Anlagen, die mit Wind und Sonne betrieben werden, nicht deckungsgleich seien, müssten Versorgungslücken geschlossen werden. Sei es durch flexibel anfahrende Gaskraftwerke und Batteriespeicher heute oder durch Wasserstoffkraftwerke in der Zeit um 2040, wenn Deutschland zunehmend klimaneutral wirtschaften will. Rechnet man diese Back-up-Infrastrukturen samt Kosten dazu, deute nichts darauf hin, „dass die Stromkosten im kommenden Jahrzehnt deutlich sinken werden“, heißt es in dem Papier. Quelle plus komplette Studie plus kritische Würdigung der Studie.

Wochenüberblick

Montag, 8.4.2024 bis Sonntag, 14.4.2024: Anteil Wind- und PV-Strom 59,7 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 72,3 Prozent, davon Windstrom 37,5 Prozent, PV-Strom 21,2 Prozent, Strom Biomasse/Wasserkraft 13,6 Prozent.

- Regenerative Erzeugung im Wochenüberblick 8.4.2024 bis 14.4.2024

- Die Strompreisentwicklung in der 15. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 15. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 15. KW 2024: Factsheet KW 15/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- NEU: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt!

Jahresüberblick 2024 bis zum 14. April 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 8.4.2024: Anteil Wind- und PV-Strom 41,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,1 Prozent, davon Windstrom 17,5 Prozent, PV-Strom 24,4 Prozent, Strom Biomasse/Wasserkraft 15,1 Prozent.

Ein PV-Strom starker Tag mit ganztägigem Stromimport. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 8. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 8.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Dienstag, 9.4.2024: Anteil Wind- und PV-Strom 62,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 75,1 Prozent, davon Windstrom 50,0 Prozent, PV-Strom 12,3 Prozent, Strom Biomasse/Wasserkraft 12,8 Prozent.

Die Windstromerzeugung legt zu. PV-Strom schwächelt. Der Stromimport bleibt. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 9. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 9.4. 2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 10.4.2024: Anteil Wind- und PV-Strom 53,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 67,2 Prozent, davon Windstrom 36,0 Prozent, PV-Strom 17,8 Prozent, Strom Biomasse/Wasserkraft 13,4 Prozent.

Die Windstromerzeugung lässt nach. PV-Strom wird stärker und der Stromimport ebenfalls. Die Strompreisbildung mit dem Wochenhöchstpreis.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 10. April 2016.

Daten, Charts, Tabellen & Prognosen zum 10.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 11.4.2024: Anteil Wind- und PV-Strom 57,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 70,1 Prozent, davon Windstrom 36,3 Prozent, PV-Strom 20,7 Prozent, Strom Biomasse/Wasserkraft 13,0 Prozent.

Die Windstromerzeugung lässt über Tag nach. Die Strompreisbildung. Die 0€/MWh-Linie wird erreicht.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 11. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 11.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 12.4 2024: Anteil Wind- und PV-Strom 59,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 73,5 Prozent, davon Windstrom 36,1 Prozent, PV-Strom 23,4 Prozent, Strom Biomasse/Wasserkraft 13,9 Prozent.

Von 13:00 bis 16:00 Uhr übersteigt die regenerative Stromerzeugung den Bedarf. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 12. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 12.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 13.4. 2024: Anteil Wind- und PV-Strom 67,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 81,4 Prozent, davon Windstrom 40,9 Prozent, PV-Strom 26,7 Prozent, Strom Biomasse/Wasserkraft 13,7 Prozent.

Wochenende I – Wenig Bedarf und viel regenerativ erzeugter Strom: Negative Strompreise

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 13. April ab 2016.

Daten, Tabellen & Prognosen zum 13.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 14.4.2024: Anteil Wind- und PV-Strom 67,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 80,5 Prozent, davon Windstrom 43,1 Prozent, PV-Strom 24,0 Prozent, Strom Biomasse/Wasserkraft 13,3 Prozent.

Wochenende II – Noch weniger Bedarf. Noch mehr Stromübererzeugung: Das Preisdesaster.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 14. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 14.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Der dümmste Mensch müsste eigentlich an den Einspeisekurven des Wind- und Sonnenstroms und der dazu zeitgleichen Börsenpreiskurve erkennen dass diese grundsätzlich reziprok verlaufen. Will sagen immer dann wenn die Wind- und Sonnenstromeinspeisung hoch ist, ist der Strompreis im Keller – und umgekehrt. Somit kann kein EE-Anlagenbetreiber jemals am Markt Geld verdienen. Das bleibt ein ewiges Subventionsmodell. Das ist aber kein Problem für die „Energiewende“ und ihren Protagonisten. Entweder sind es Fanatiker, denen ging es noch nie um die Wirtschaftlichkeit, oder das grosse Heer der „Staastbürger“ die solche Zusammenhänge nie verstehen werden. Die meisten Menschen verstehen erst dass die Brücke instabil ist wenn sie zusammenkracht, bis dahin laufen sie gedankenlos jeden Tag darüber…

„„Je mehr Strom regenerativ erzeugt wird, desto günstiger wird er.“ “

Dies wiederspricht nicht dem Versprechen, denn es sagt ja nichts darüber aus für wen er günstiger wird. Für die Nachbarn welche uns den regenerativen Überschuss abnehmen ist dies eine Tatsache und auch der Umkehrschluss ist stimmig, „je weniger Generativer erzeugt wird, desto teurer wird er“, nämlich dann wenn wir massiv im Ausland einkaufen müssen.

Hier werden bestimmt gleich die Warmisten auftauchen und erklären Stromimporte sind gut und dadurch wird der Ökostrom immer billiger.

Ich war heute schon misten. Was haben Sie gegen diese Menschen?

Herr Kwass: Weil diese Menschen dreiste Lügen verbreiten, so wie die Ablaßprediger im Mittelalter. Schlimm ist, dass diese Sorte der dreisten Lügner die Politik bestimmt und Deutschland an die Wand fährt. Wir alle sind aufgrufen, diesem Lügenmodell Klimaüberhitzung durch CO2 und den angeblichen Gegenmaßnahmen zu widersprechen. Was tun Sie dagegen? Schildern Sie mal, wo Sie Aufklärung betreiben.

Herr Kwass,

wenn Sie Ihr Wortspiel mal konsequent weiterspinnen wissen Sie auch, was wir „gegen diese Menschen haben“: Was misten diese? War! Krieg! Das, was wir vielleicht bald auch hier haben. Und das wollen wir nicht!