1. Analysewoche 2024 von Rüdiger Stobbe

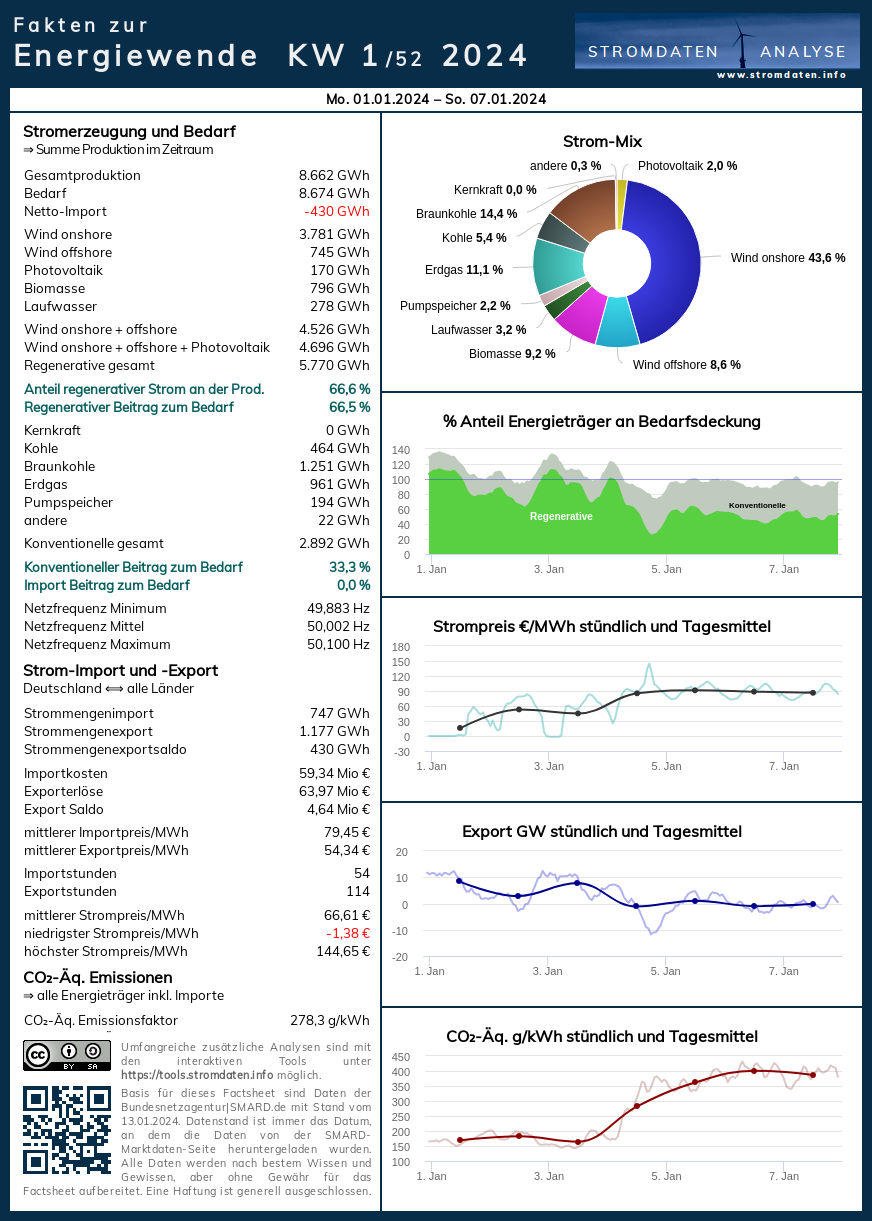

Die starke Windstromerzeugung der letzten beiden Analysewochen des Jahres 2023 hielt bis zum vierten Januar 2024 um 6:00 Uhr an. Dann verringerte sich die Windstromerzeugung innerhalb von 14 Stunden = 20:00 Uhr auf ein knappes Viertel des Wertes (8,6 GW) um 6:00 Uhr (36,9 GW) morgens. Bereits um 13:00 Uhr benötigte Deutschland Importstrom. Strom, der bis zum fünften Januar um 7:00 Uhr importiert wurde. Am vierten Januar um 18:00 Uhr wurde der Wochenhöchstpreis erzielt. 144,70€/MWh wurde den ausländischen Stromexporteuren, aber auch allen deutschen Stromerzeuger gezahlt. Am Freitag kam es noch zu einem Windbuckel. Am Samstag und der Sonntag wurde nur wenig Windstrom erzeugt. Es waren immer wieder kleinere Stromimporte angezeigt, weil die fossile Stromproduktion nicht ausreichte. Diese Importe wurden entsprechend höher vergütet als deutscher Strom ohne Importnotwendigkeit, weil ausreichend zu Bedarfsdeckung.

Die ersten vier Analysetage des neuen Jahres 2024 inkl. dem bedarfsarmen Neujahrstag zeichneten sich durch teilweise deutliche Stromübererzeugung aus. Der Strompreis reagierte entsprechend. Wobei am Mittwoch von 0:00 bis 5:00 Uhr knapp negative Strompreise aufgerufen wurden. Mit der Folge, dass die regenerativen Erzeuger keine Vergütung nach dem EEG erhielten. Die konventionellen Stromerzeuger hingegen bekommen ihre Systemdienstleistung zwecks Stabilisierung der Stromnetze mittels großer Stromgeneratoren bezahlt. Diese Stromzusatzerzeugung wird auch in der Zukunft immer notwendig sein und die gewollte Steigerung der Stromerzeugung mittels Windkraft und PV-Anlagen wirtschaftlich immer unattraktiver machen. Die Zeiträume, in denen viel zu viel und damit preissenkender Strom im Markt sein wird, werden immer umfangreicher. Bei diesem Schaubild müssen die 20% konventionell erzeugter Strom noch gedanklich hinzugerechnet werden. Das bedeutet, dass der Strom der ersten vier Tag praktisch verschenkt werden muss. Wenn nicht zum Teil sogar negative Strompreise generiert werden. Das ist keine Schwarzseherei, das ist eine seriöse Abschätzung der Folgen für die Preisbildung bei Durchführung des geplanten Ausbaus der „Erneuerbaren“.

Wochenüberblick

Montag, 1.1.2024 bis Sonntag, 7.1.2024: Anteil Wind- und PV-Strom 54,2 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 66,6 Prozent, davon Windstrom 52,2 Prozent, PV-Strom 2,0 Prozent, Strom Biomasse/Wasserkraft 12,4 Prozent.

- Regenerative Erzeugung im Wochenüberblick 1.1.2024 bis 7.1.2024

- Die Strompreisentwicklung in der 1. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 1. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 1. KW 2024: Factsheet KW 1/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- NEU: Deutschland sechs Monate ohne Kernkraftstrom – Artikel bei enexion & Interview bei Kontrafunk (Mikro 1)

- „Sackgasse Energiewende“ – Zusammenfassung der wichtigsten Fakten

- Kontrafunk-Interview mit Rüdiger Stobbe im MEDIAGNOSE Spezial-Artikel zum Thema Industriestrompreis

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Heinz Fischer, Heizungsinstallateur aus Österreich hier bei Kontrafunk vom 12.5.2023

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- Prof. Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen – Weitere Interviews zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023. Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt!

Jahresüberblick 2024 bis zum 7. Januar 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 1. Januar 2024: Anteil Wind- und PV-Strom 68,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 81,3 Prozent, davon Windstrom 65,0 Prozent, PV-Strom 3,4 Prozent, Strom Biomasse/Wasserkraft 12,8 Prozent.

Der bedarfsarme Neujahrstag. Bis 13:00 Uhr reichte die regenerative Erzeugung aus, um Deutschlands Bedarf zu decken. Der Strompreis war entsprechend tief.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. Januar ab 2016

Daten, Charts, Tabellen & Prognosen zum 1.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Dienstag, 2. Januar 2024: Anteil Wind- und PV-Strom 63,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 75,9 Prozent, davon Windstrom 63,0 Prozent, PV-Strom 0,9 Prozent, Strom Biomasse/Wasserkraft 12,1 Prozent.

Eine Winddelle konnte auch durch die sehr schwache PV-Stromerzeugung plus fossile Erzeugung über die Mittagszeit nicht ausgeglichen werden. Daher der Stromimport. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 3. Januar 2024: Anteil Wind- und PV-Strom 70,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 80,6 Prozent, davon Windstrom 68,0 Prozent, PV-Strom 2,3 Prozent, Strom Biomasse/Wasserkraft 10,4 Prozent.

Bis 6:00 Uhr bezogen auf den Bedarf starke mit Windstromerzeugung mit negativen Strompreisen. Erst dann erholt sich der Preis.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 4. Januar 2024: Anteil Wind- und PV-Strom 49,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 62,0 Prozent, davon Windstrom 47,4 Prozent, PV-Strom 2,2 Prozent, Strom Biomasse/Wasserkraft 12,3 Prozent.

Reicht am Morgen die regenerative Erzeugung noch aus, um den Bedarf zu decken, kommt es ab 12:00 Uhr zu Stromimporten. diese sind unabdingbar, denn die Windstromerzeugung bricht stark ein. Der Wochenhöchstpreis wird aufgerufen.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 5. Januar 2024: Anteil Wind- und PV-Strom 45,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,7 Prozent, davon Windstrom 43,6 Prozent, PV-Strom 2,1 Prozent, Strom Biomasse/Wasserkraft 12,0 Prozent.

Erst um 7:00 Uhr ist kein Importstrom mehr notwendig. Die Windstromerzeugung bleibt schwach aber gleichmäßig. Die Strompreisentwicklung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag, 6. Januar 2024: Anteil Wind- und PV-Strom 36,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 50,8 Prozent, davon Windstrom 35,4 Prozent, PV-Strom 1,2 Prozent, Strom Biomasse/Wasserkraft 14,1 Prozent.

Wenig Bedarf, aber auch wenig regenerative Stromerzeugung. Die Importstromphase kostet.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. Januar ab 2016.

Daten, Tabellen & Prognosen zum 6.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 7. Januar 2024: Anteil Wind- und PV-Strom 39,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 52,9 Prozent, davon Windstrom 37,5 Prozent, PV-Strom 1,5 Prozent, Strom Biomasse/Wasserkraft 13,9 Prozent.

Etwas mehr Windstrom, etwas weniger Importstrom als gestern. Der Sonntagsbedarf ist gering. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Peter Hager

PKW-Neuzulassungen Dezember 2023: Sehr starker Rückgang bei E-Autos

Die PKW-Neuzulassungen lagen im Dezember bei 241.883 Einheiten. Im Vergleich zum Vorjahresmonat mit 314.310 Neuzulassungen beträgt der Rückgang 23 %. Gegenüber dem November 2023 mit 245.701 PKW gab es ein kleines Minus von 1,5 %.

Zum Teil deutliche Zuwächse gab es bei den Hybrid-PKW (ohne Plug-in) und den Fahrzeugen mit reinem Benzin- bzw. Dieselantrieb.

Besonders starke Rückgänge gab es bei den Plug-in-Hybrid-PKW (wie in allen Monaten in 2023) sowie den reinen E-PKW (BEV).

Im Dezember 2022 führten die Subventionskürzungen bei E-Autos ab Januar 2023 (Reduzierung bei BEV und Wegfall bei Plug-in-Hybriden) zu einem deutlichen Anstieg bei deren Neuzulassungen. So erreichte damals der Zulassungsanteil der Elektro-PKWs (BEV und Plug-in-Hybrid) mit 55,4 % einen neuen Höchstwert.

Nach Antriebsarten

Benzin: 74.896 (+ 14 % ggü. 12/2022 / Zulassungsanteil: 31 %)

Diesel: 37.403 (+ 10,3 % ggü. 12/2022 / Zulassungsanteil: 15,5 %)

Hybrid (ohne Plug-in): 55.687 (+ 38 % ggü. 12/2022 / Zulassungsanteil: 23 %)

darunter mit Benzinmotor: 39.962

darunter mit Dieselmotor: 15.725

Plug-in-Hybrid: 17.894 (- 74,4 % ggü. 12/2022 / Zulassungsanteil: 7,4 %)

darunter mit Benzinmotor: 16.810

darunter mit Dieselmotor: 1.084

Elektro (BEV): 54.654 (- 47,6 % ggü. 12/2022 / Zulassungsanteil: 22,6 %)

Die beliebtesten zehn E-Modelle in 12/2023 (Gesamt: 54.654)

VW ID 4/5 (SUV): 3.456

BMW 4er (Mittelklasse): 3.222

Skoda Enyaq (SUV): 3.185

Fiat 500 (Minis): 3.001

BMW X1 (SUV): 2.730

Tesla Model Y (SUV): 2.721

Seat Born (Kompaktklasse): 2.524

Opel Corsa (Kleinwagen): 2.287

MG Roewe 4 (Kompaktklasse): 1.775

VW ID 3 (Kompaktklasse): 1.573

Ampel beendet abrupt die „Förderung“ von E-Autos (BEV)

Das kam für Käufer, Händler sowie Hersteller mehr als überraschend. Eigentlich sollte die Subventionierung von reinen E-Autos (ab 01.01. mit einem gesenkten staatlichen Anteil der Kaufprämie von 3.000 Euro für PKW mit einem Nettolistenpreis bis 45.000 Euro) erst zum Jahresende 2024 auslaufen bzw. solange sich noch Geld im Fördertopf befindet.

Nun hat die Ampel in einer „Hauruck-Aktion“ die Förderung ohne Vorlaufzeit zum 17.12.2023 beendet. Begründet wurde dies mit dem Urteil des Bundesverfassungsgerichtes und der erforderlichen Neuordnung des Bundeshaushalts. Der Regierung fehlt schlicht das Geld aus dem Klima- und Transformationsfonds.

Käufer, deren Fahrzeug noch nicht geliefert oder noch nicht zugelassen waren, gehen plötzlich leer aus. Besonders hart trifft es die Käufer, welche die „Förderung“ des bereits gelieferten oder sogar des bereits zugelassenen Fahrzeugs noch nicht beantragt hatten. Manche Hersteller übernehmen den Anteil der Regierung für die betroffenen Käufer mit. Dennoch: Wie sich der abrupte Wegfall der staatlichen Förderung für Kauf und Zulassung von E-Autos auswirkt, bleibt abzuwarten. Verlässlichkeit sieht jedenfalls anders aus.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Aus dem Eindruck heraus, dass Politiker und Bevölkerung bisher die wahre Dimension der notwendigen Anstrengungen für die CO2 – Vermeidung noch nicht einmal ansatzweise erkannt haben, habe ich als Branchenpraktiker eine Analyse zur Klimapolitik erstellt. Danach müssen wir in Deutschland die heutige Kapazität zur Ökostromerzeugung noch auf 2.400 TWh p.a. verzehnfachen (rechnerisch 310.000 übliche Onshore – Windräder) und bis 2045 noch ca. 8 Billionen € investieren, davon über die Hälfte aus den Ersparnissen und dem Wohlstand der Bürger! Das ist für unsere Volkswirtschaft unmöglich.

Selbst damit ist die Stromversorgung bei „Dunkelflaute“ ohne AKWs oder konventionelle Reservekraftwerke noch nicht gesichert.

So verdient das Ausland regelmäßig und zuverlässig am deutschen Energiewende-Irrsinn, dem dümmsten weltweit (WSJ). Dass es zuverlässig die Dümmsten sind, das garantieren deutsche Klima- und Energiewende-Politiker. Deutsche Politiker, die in regelmäßigen Abständen ihr Land ruinieren. Offensichtlich haben sie ihren Amtseid nach der Methode Ludwig Thoma geleistet – um der göttlichen Strafe zu entkommen.