14. Woche 2023

von Rüdiger Stobbe

Diese Woche fällt die Wochen-Analyse aus, weil die Daten der ENTSOE nur unvollständig vorliegen. Lediglich die Zeit vom 3. April bis 5.April 2023 wird betrachtet. Wir hoffen, daß die Werte nachgeliefert werden, damit die Gesamtanalysen (Monat/Quartal/Jahr) korrekt vorgenommen werden können. Ebenso hoffen wir, dass der Datenausfall kein böses Omen bezüglich der Abschaltung der letzten drei Kernkraftwerke ist, die am 15.4.2023, der Tag, an dem ich den ersten Teil dieses Artikels geschrieben habe, endgültig vom Netz genommen, abgeschaltet wurden. Damit geht eine lange Ära „Kernenergie in Deutschland“ zu Ende.

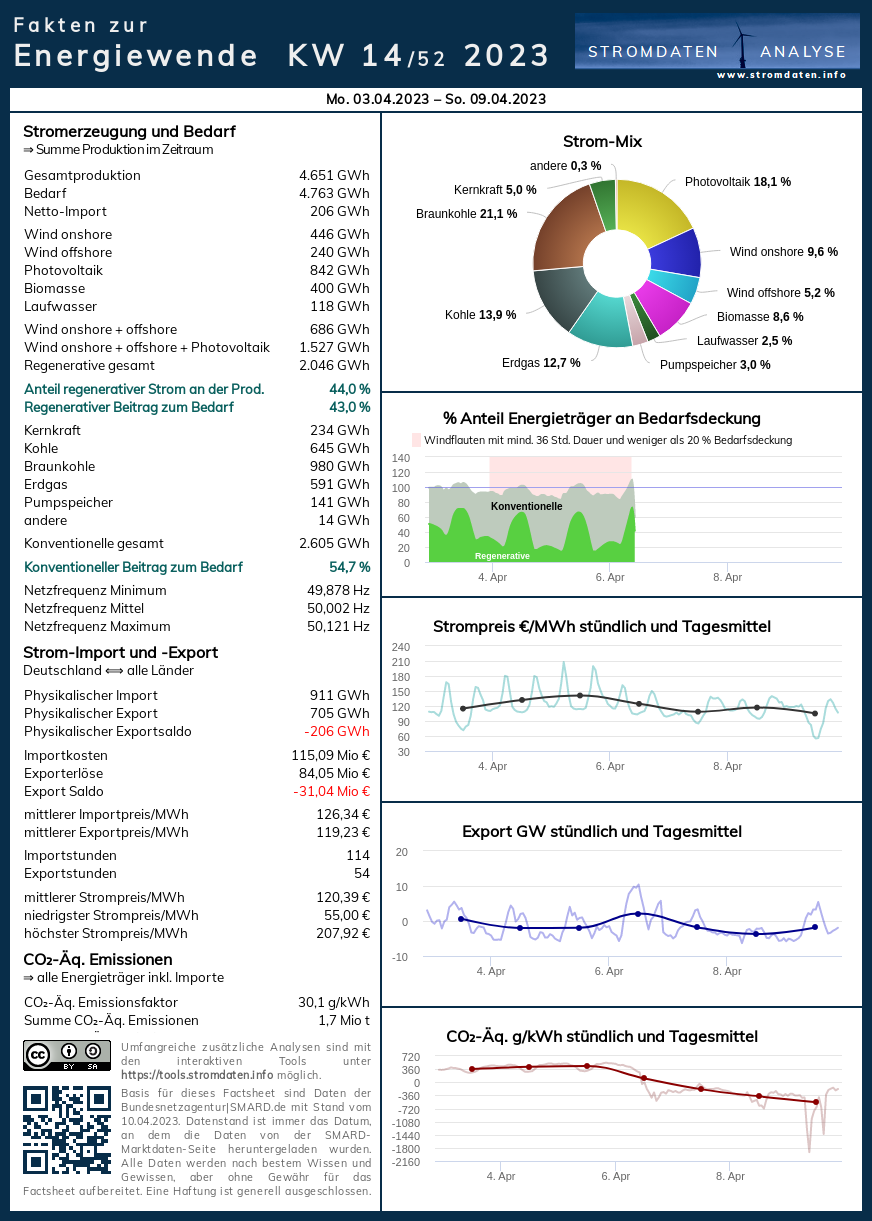

Die Daten der drei Tage, für die Werte geliefert wurden, deuten auf eine massive Wind-Flaute hin. Die PV-Stromerzeugung ist entsprechend stark. Die Windstromerzeugung ist ab Dienstag sehr schwach. Es muss praktisch über den ganzen Zeitraum Strom importiert werden. Dementsprechend hoch ist das Preisniveau. Der Chart belegt eindrucksvoll, dass der Strompreis durch Angebot und Nachfrage gebildet wird. In der Nacht von Dienstag auf Mittwoch ist der Strompreis genauso hoch/niedrig, wie am Mittwochmittag, obwohl die Erzeugung zu einem großen Teil konventionell erfolgte. Das Gleiche trifft für die Nacht von Montag auf Dienstag zu.

Montag, 3. April 2023 bis Sonntag, 5. April 2023: Anteil Wind- und PV-Strom 27,9 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 40,0 Prozent, davon Windstrom 9,9 Prozent, PV-Strom 18,0 Prozent, Strom Biomasse/Wasserkraft 12,1 Prozent.

- Regenerative Erzeugung im Wochenüberblick (3. bis 5.4.2023)

- Die Strompreisentwicklung in der 14. Analysewoche (3. bis 5.4.2023)

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 14. Analysewoche ab 2016 (3. bis 5.4.).

Daten, Charts, Tabellen & Prognosen zur KW 14/2023 (3. bis 5.4.2023) Factsheet KW 14/2023 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 2030, Agora-Chart 2040.

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Der Tipp vom Schornsteinfeger hier.

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- NEU: Prof. Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Lohnt die Produktion von Grünem Wasserstoff? Der Artikel 10. Analysewoche gibt Auskunft

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom. Ebenso gibt es praktisch keinen überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023. Überschüsse werden bis auf sehr wenige Stunden im Jahr immer konventionell erzeugt!

Jahresüberblick 2023 bis zum 5.4.2023

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2023: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2, Agora 2030, Stromdateninfo Jahresvergleich ab 2016

Bitte beachten Sie Peter Hagers Informationen zu den Kfz-Zulassungen März 2023 nach den Tagesanalysen.

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, daß dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2023 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Montag, 3. April 2023: Anteil Wind- und PV-Strom 34,9 Prozent. Anteil erneuerbarer Energieträger an der Gesamtstromerzeugung 46,9 Prozent, davon Windstrom 19,7 Prozent, PV-Strom 15,2 Prozent, Strom Biomasse/Wasserkraft 12,0 Prozent.

Wenig Windstrom kombiniert mit etwas mehr Sonnenstrom ergibt eine Stromimport-Notwendigkeit. Das Preisniveau. Aus ökonomischen Gründen wird Strom importiert: PV-Stromerzeugung, die schnell nachlässt, die zügig beginnt und mit schwacher Windstromerzeugung einhergeht, erzeugt häufig eine Lücke, die sich ökonomisch sinnvoller durch Stromimporte lösen lässt als durch konventionelle deutsche Strom-Eigenerzeugung. Den hohen Importpreis zahlen die Stromkunden direkt. Die deutschen Stromerzeuger kassieren mit. Würden sie selbst die Lücke schließen, kostet das Ressourcen und würde den Strompreis senken. Also wird Strom teuer importiert.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.4.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Dienstag, 4.4.2023: Anteil Wind- und PV-Strom 25,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 37,9 Prozent, davon Windstrom 6,5 Prozent, PV-Strom 19,2 Prozent, Strom Biomasse/Wasserkraft 12,2 Prozent.

Noch schwächere Windstromerzeugung als am Vortag. Wieder wird viel Strom importiert. Das Preisniveau zieht an.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4.April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.4.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Mittwoch, 5. April 2023: Anteil Wind- und PV-Strom 22,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 35,0 Prozent, davon Windstrom 3,2 Prozent, PV-Strom 19,6 Prozent, Strom Biomasse/Wasserkraft 12,2 Prozent.

Über Tag geht die Windstromerzeugung gegen Null. Lediglich in der Zeit von 9:00 bis 16:00 Uhr sind keine Stromimporte notwendig. Der Strompreis steigt weiter.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.3.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Die Analyse 6.4. bis 9.4.2023 kann wegen fehlender Datengrundlage nicht vorgenommen werden.

Peter Hagers Info zu Kfz-Zulassungen & mehr

Die Neuzulassungen im März lagen mit 281.361 PKW um 16,6 % über dem Vorjahresmonat. Gegenüber dem Februar bedeutet dies ein Plus von mehr als 36 %.

Bis auf die Plug-in-Hybrid-PKW (Wegfall der Subventionen seit Januar) konnten alle Antriebsarten zulegen, wobei der Anteil von PKW mit Verbrennungsmotor bei rund 78 % liegt.

Nach Antriebsarten

- Benzin: 103.271 (+ 22,8 % ggü. 03/2022 / Zulassungsanteil: 36,7 %)

- Diesel: 48.597 (+ 7,8 % ggü. 03/2022 / Zulassungsanteil: 17,3 %)

- Hybrid (ohne Plug-in): 67.253 (+ 38,9 % ggü. 03/2022 / Zulassungsanteil: 23,9 %)

darunter mit Benzinmotor: 46.021

darunter mit Dieselmotor: 21.232 - Plug-in-Hybrid: 16.776 (- 38,5 % ggü. 03/2022 / Zulassungsanteil: 6,0 %)

darunter mit Benzinmotor: 16.380

darunter mit Dieselmotor: 396 - Elektro (BEV): 44.125 (+ 28,0 % ggü. 03/2022 / Zulassungsanteil: 15,7 %)

Top 10 nach Herstellern (01-03/23)

Hybrid-PKW (ohne Plug-in) 156.236 (01-03/22: 121.541)

Audi: 18,1%

Mercedes: 15,9%

BMW: 13,7%

Toyota: 8,3%

Ford: 7,6%

Fiat: 5,2%

Suzuki: 4,6%

Hyundai: 4,4%

Nissan: 4,2%

Volvo: 3,0%

Hybrid-PKW (mit Plug-in): 37.545 (01-03/22: 67.771)

Mercedes: 22,8%

BMW: 10,8%

Audi: 10,5%

Seat: 8,2%

VW: 8,0%

Volvo: 6,0%

Ford: 3,3%

Opel: 3,3%

Porsche: 3,2%

Skoda: 3,1%

Elektro-PKW (BEV): 94.736 (01-03/22: 83.672)

Tesla: 21,8%

VW: 14,2%

Audi: 8,1%

Mercedes: 7,7%

Hyundai: 5,7%

BMW: 4,6%

Smart: 3,6%

Fiat: 3,3%

MG Roewe: 3,3%

Skoda: 2,9%

Die beliebtesten zehn E-Modelle 03/2023 (Gesamt: 44.125)

Tesla Model Y (SUV): 5.701

VW ID 4/5 (SUV): 3.212

VW ID 3 (Kompaktklasse): 2.582

Tesla Model 3 (Mittelklasse): 2.560

Audi Q4 (SUV): 1.649

Fiat 500 (Minis): 1.534

Smart ForTwo (Minis): 1.495

MG Roewe 4 (Kompaktklasse): 1.389

Mini (Kleinwagen): 1.300

Seat Born (Kompaktklasse): 1.258

Kommt jetzt der „E-Volkswagen“?

2025 soll der Kleinwagen ID2 als neues E-Einstiegsauto von VW zum Preis von unter 25.000 Euro auf den Markt kommen. Einen ersten Vorgeschmack gibt die nun vorgestellte Studie ID. 2all im Golf-Design. Ein paar technische Daten: Reichweite bis zu 450 km, 11 kW Ladeleistung, Aufladen von 10% auf 80% in 20 Minuten.

Mal abwarten, ob es auch so kommt.

Neue Fraunhofer ISI Studie E-Auto versus Verbrenner

Das Ergebnis „Klare Vorteile für Elektrofahrzeuge“ dürfte niemanden überraschen. Schließlich werden Käufer von BEV-PKW mit Umweltbonus, Kfz-Steuerbefreiung und der jährlichen THG-Quote subventioniert. Wer sein Fahrzeug mit Strom der eigenen PV-Anlage lädt, der profitiert natürlich besonders von den geringen Ladestromkosten. Für „Laternenparker“ lässt sich in der Klasse der Kleinwagen (die ausgewählten Modelle sind nicht repräsentativ) nur schwer ein Kostenvorteil gegenüber einem Verbrenner darstellen.

Beachten Sie zum Thema E-Auto bitte auch die Gegenmeinung: Der Elektroauto-Schwindel

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier.

Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"„Elektro (BEV): 44.125 (+ 28,0 % ggü. 03/2022 / Zulassungsanteil: 15,7 %)“

Schon erstaunlich, wie niedrig der Anteil der Vollelektrischen ist. Insbesondere auch, wenn man die noch immer massive Förderung berücksichtigt. Das Reservoir der Solardach-Privilegierten, das sich ein E-Mobil zum Einkaufen zulegt, um es zu Hause billig zu laden, scheint begrenzt zu sein.

Doch Deutsche „retten“ das Weltklima, das es nicht braucht und was auch sonst zum Scheitern verurteilt ist. Und setzen auf grüne Staatsplanwirtschaft samt Klimasozialismus, ruinieren sich selber und möglichst die ganze Menschheit gleich mit.

@ Dr. Roland Ullrich: Der Breiteneinsatz der E-Autos wird an den Autofahrern scheitern, die keine Lademöglichkeit um die Ecke oder vor dem Mehrfamilienhaus (Miete/Eigentum) haben. Selbst eine Garage (Miete/Eigentum) in der Nähe ohne Stromanschluß bringt natürlich nichts. Die Kosten für eine nachträglich zu errichtende Ladeinfrastruktur lassen sich nicht wirtschaftlich auf Mieter/Eigentümer abbilden.