Tag- und Nachtgleiche ist dieses Jahr am 20. März. Damit wird denn auch der Frühling dieses Jahres eingeläutet. Die Tage werden länger als die Nächte, was die PV-Stromerzeugung immer stärker werden lässt. Das ändert allerdings nichts an der Tatsache, dass die erste Märzwoche im Bereich der erneuerbaren Stromerzeugung höchst unbefriedigend war. Hinzu kommt, dass ein leichter Anstieg ausgerechnet zum Wochenende zu verzeichnen war. Genau zu der Zeit, in der der Strombedarf wesentlich geringer ist als an den Wochentagen, an denen allgemein gearbeitet wird. Die Strompreise der 9. Woche (Abbildung 1) lagen insgesamt im grünen Bereich. Deutschland mußte einige Male an der Schnittstelle Sonnenuntergang = Schluß mit PV-Strom und dem Vorabend Strom importieren und entsprechend hohe Preise bezahlen. Insgesamt bewegte sich der Strompreis recht gleichmäßig um die 40€/MWh. Nur an besagtem Wochenende erzielte Deutschland weniger für den Strom, den es in erheblichem Umfang exportieren musste.

Wind und Sonne halten sich eben nicht an Kriterien wie viel oder wenig Bedarf. Dafür sind die konventionellen Stromerzeuger (Abbildung 2) da. Sie haben die verantwortungsvolle Aufgabe, die Versorgungssicherheit in Sachen Strom sicher zu stellen. Das gelang in der 9. Woche bis auf die erwähnten Ausnahmen zum Vorabend gut. Die konventionelle Stromerzeugung ist insgesamt wesentlich flexibler geworden als noch vor zerhn, 20 oder mehr Jahren. Dennoch ist es offensichtlich kaum möglich, die am Vorabend sehr häufig entstehende Stromlücke wirtschaftlich angemessen zu schließen. Der Stromimport kommt trotz des oft sehr hohen Preises dann doch günstiger als das Hoch- und kurz danach wieder Herunterfahren eines Kraftwerkes. Denn zur Nacht sinkt der Strombedarf regelmäßig. Bleibt nur zu hoffen, dass unsere Nachbarn den zu dieser Zeit von Deutschland benötigten Strom ob der guten Verdienstmöglichkeit nachhaltig bereitstellen (Abbildung 3). An dieser Stelle sei auf den Energierechner (Abbildung 4) hingewiesen, mit dem der Wegfall, die Einschränkung der Verfügbarkeit diverser Energieträger und die entsprechenden Auswirkungen kalkuliert werden können. Eine weitere, sehr ausgefeilte Simulationsmöglichkeit bietet das Tool Strom-Speicher-Strom, welches erlaubt, die Speicherung überschüssigen Stroms in Batterien oder in Form von Wasserstoff zu speichern. Vorgefertigte Szenarien machen die Handhabung dieses komplexen Werkzeugs auch für den Nicht-Stromexperten möglich (Abbildung 5).

Apropos „Überschüssiger Strom“: Erst ab einer angenommenen Verdreifachung der aktuellen Stromerzeugung mittels Windkraft und Photovoltaik werden nennenswerte Überschüsse erzeugt. Insgesamt sind es an den 27 Tagen, an denen die Verdreifachung ausgereicht hätten, um den Strombedarf Deutschlands im Tagesdurchschnitt zu decken, knapp 1,6 Terawattstunden (TWh). Dieser Strom fällt leider nicht in Kontinuität und etwa gleicher Höhe an. Das wäre für die Wasserstofferzeugung per Elektrolyse gleichwohl notwendig. Abbildung 6 verdeutlicht das Dilemma. Hinzu kommt, dass lediglich 25 bis 30 Prozent des in die Speicherung per Wasserstoff gesteckten Stroms am Ende zur Verfügung stünden. Das recht in unserem Beispiel bei weitem nicht aus, um die trotz Verdreifachung entstandenen Stromlücken von gut 1,6 TWh zu schließen. Abbildung 6 enthält der Vollständigkeit halber noch den Chart mit einer angenommenen Verdoppelung Wind – und Photovoltaikstrom. Mein Kommentar: Ein Bild des Jammers.

Allein die Betrachtung von Abbildung 6 lässt das Gelingen der Energiewende fragwürdig erscheinen. Auch vor dem Hintergrund, dass Ende dieses Jahres 30 TWh Strom/Jahr und Ende 2022 nochmals 30 TWh Strom/Jahr, insgesamt also 60 TWh jährlich wegfallen. Grund: Atomausstieg. Angenommen die wegfallende installierte Leistung Kernenergie könnte noch bis Ende 2022 durch 1.600 Windkraftanlagen à 5 MW substituiert werden, würden diese Anlagen bestenfalls gut 20 TWh Strom erzeugen. Unregelmäßig, flatterhaft. Es fehlten also noch immer um die 40 TWh Strom im Jahr. Wo liegt die Lösung? Ich sehe diese nur in erhöhter konventioneller Erzeugung verbunden mit einem höheren CO2-Ausstoß.

Die Tabelle mit den Werten der Energy-Charts und die daraus generierte Tabelle liegt unter Abbildung 7 ab. Abbildung 8 liefert den Jahres – und Wochenchart zu den Im-, und Exportwerten.

Abbildung 9 bringt die Analyse und die Werte der Windkraft- und Photovoltaikstromerzeugung in der 9. Woche 2021 saldiert.

Tagesanalysen

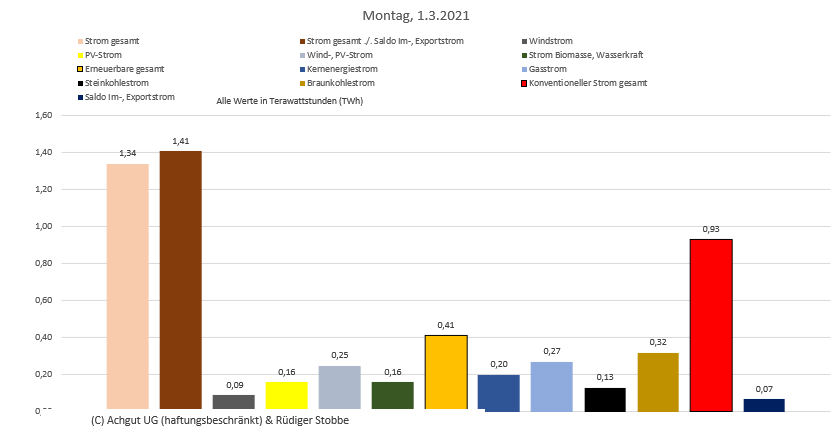

Montag, 1.3.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 30,60 Prozent, davon Windstrom 6,72 Prozent, Solarstrom 11,94 Prozent, Strom Biomasse/Wasserkraft 11,94 Prozent. Die Agora-Chartmatrix: Hier klicken.

Der Wochenanfang bringt kaum Windstrom. Die Sonnenstromerzeugung ist in 12 Stunden stärker als die Windstromerzeugung den ganzen Tag. Die konventionelle Stromerzeugung will die Lücke am Morgen und am Abend nicht ausgleichen. Zwar liegt der Strompreis in diesen beiden Zeiträumen bei weit über 60€/MWh. Das ist wahrscheinlich (s.o.) günstiger als das kurzfristige Hochfahren/Herunterfahren eines oder mehrerer Kraftwerke. Immerhin werden für den Exportstrom in der Mittagsspitze noch über 40€/MWh erzielt. Von diesen Nachbarn.

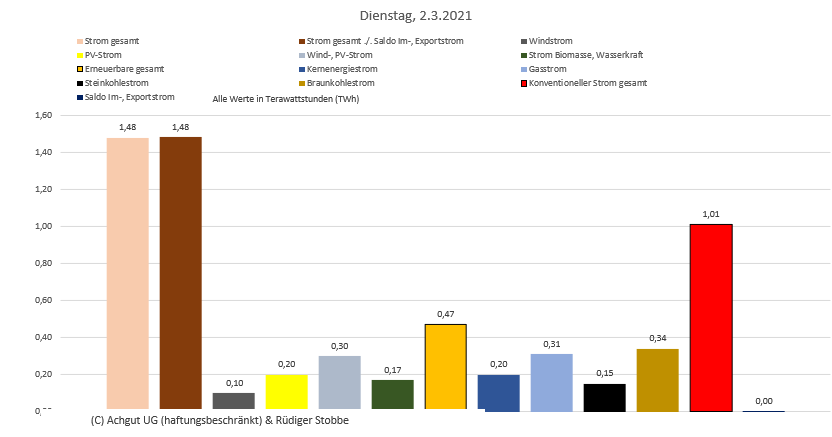

Dienstag, 2.3.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 31,76 Prozent, davon Windstrom 6,76 Prozent, Solarstrom 13,51 Prozent, Strom Biomasse/Wasserkraft 11,49 Prozent. Die Agora-Chartmatrix: Hier klicken.

Der Dienstag bietet ein ähnliches Bild wie gestern. Das Preisniveau verschiebt sich insgesamt etwas nach oben. Die konventionellen Stromerzeuger können auch heute trotz massiven Einsatzes von Pumpspeicherstrom den Bedarf nicht vollständig decken. Diese Nachbarn liefern Deutschland den fehlenden Strom

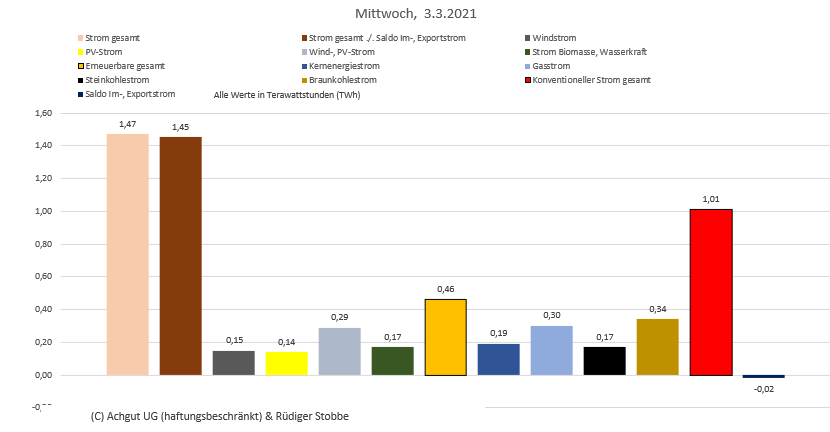

Mittwoch, 3.3.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 31,29 Prozent, davon Windstrom 10.20 Prozent, Solarstrom 9,52 Prozent, Strom Biomasse/Wasserkraft 11,56 Prozent. Die Agora-Chartmatrix: Hier klicken.

Ab Mittag zieht die Windstromerzeugung an. Mit der Folge, dass die Vorabendstromlücke nahezu gedeckt wird. Auch am Vormittag muss kaum noch Strom hinzugekauft werden. Die Konventionellen schaffen nahezu den Ausgleich. Dies Nachbarn kaufen/verkaufen Strom

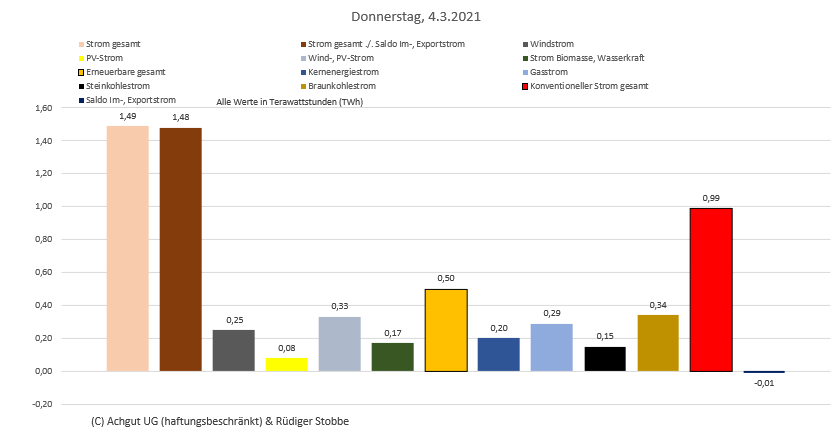

Donnerstag, 4.3.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 33,56 Prozent, davon Windstrom 16,78 Prozent, Solarstrom 5,37 Prozent, Strom Biomasse/Wasserkraft 11,41 Prozent. Die Agora-Chartmatrix: Hier klicken.

Heute liegt die Windstromerzeugung auf etwas höherem Niveau als an den Vortagen. Dafür ´schwächelt` die Solarstromerzeugung. Am Morgen und Abend entstehen die üblichen Lücken. Starker Pumpspeichereinsatz reicht nicht aus. Diese Nachbarn liefern Strom, nehmen Strom ab.

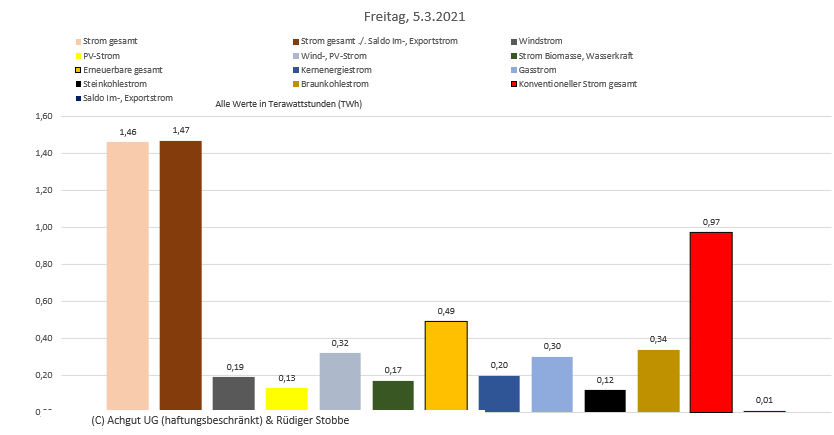

Freitag, 5.3.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 33,56 Prozent, davon Windstrom 13,01 Prozent, Solarstrom 8,90 Prozent, Strom Biomasse/Wasserkraft 11,64 Prozent. Die Agora-Chartmatrix: Hier klicken.

Der letzte Arbeitstag der 5-Tagewoche bietet nochmals das Bild der vergangenen Tage. Der Pumpspeicherstrom reicht nicht, um die Stromlücken zu schließen. Die Preise sind entsprechend. Der Im-, Exportchart.

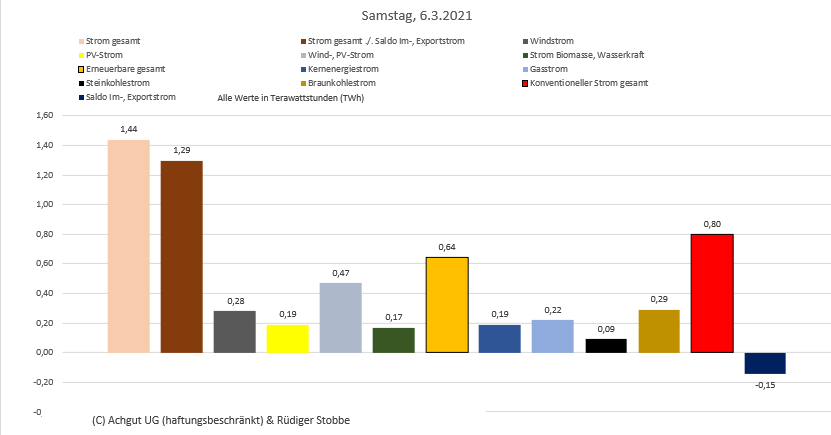

Samstag, 6.3.2021: Anteil Erneuerbare an der Gesamtstromerzeugung 44,44 Prozent, davon Windstrom 19,44 Prozent, Solarstrom 13,19 Prozent, Strom Biomasse/Wasserkraft 11,81 Prozent. Die Agora-Chartmatrix: Hier klicken.

Wind- und Sonnenstromerzeugung werden stärker. Der Bedarf ist wegen des Wochenendes geringer. Auf einmal ist zu viel Strom im Markt. Über Tag fallen die Preise für Deutschlands Exportstrom unter 40€/MWh. Dafür wird am Vorabend mal Kasse gemacht. Der massiv eingesetzte Pumpspeicherstrom hat sich gelohnt. Diese Nachbarn handeln.

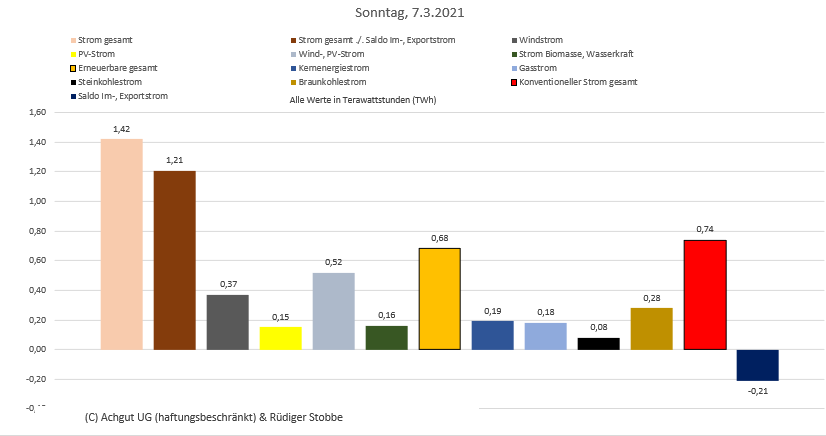

Sonntag, 7.3.2021: Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 47,89 Prozent, davon Windstrom 20,06 Prozent, Solarstrom 10,56 Prozent, Strom Biomasse/Wasserkraft 11,27 Prozent. Die Agora-Chartmatrix: Hier klicken.

Sonntag: Noch geringerer Bedarf, noch mehr Wind- und Solarstrom. Das Preisniveau fällt etwas. Stromlücken entstehen keine, die Konventionellen führen gut nach. So sind die Preise insgesamt noch befriedigend. Die Nachbarn kaufen/verkaufen Strom

Peter Hager aus Lauf an der Pegnitz stellt freundlicherweise die aktuellen Zulassungszahlen Februar 2021im Bereich PKW zusammen:

Auch im Februar blieben die PKW-Neuzulassungen in D mit 194.349 auf niedrigem Niveau (- 19% gegenüber Feb. 2020). Im Vergleich zum sehr schwachen Januar 2021 gab es Plus von 14,5%. Hybrid- und E-PKW wachsen nach wie vor deutlich gegenüber dem Vorjahresmonat, gegenüber dem Januar 2021 ähnlich wie die Gesamtzulassungszahlen. Der Anteil der gewerblichen Halter liegt im Februar 2021 bei 70%.

-

Gesamt: 194.349 (gegenüber 02/2020: -19% / gegenüber 01/2021: + 14,5%)

-

Hybrid (incl. Plug-in): 52.704 (gegenüber 02/2020: +75,7% / gegenüber 01/2021: +16%)

-

E-Antrieb: 18.278 (gegenüber 02/2020: +124,2% / gegenüber 01/2021: + 12%)

Mehr Zulassungen gegenüber 02/2020 hatten bei den Herstellern lediglich:

-

Tesla: 1918 Fahrzeuge (+ 180%)

-

Smart: 1.550 (+ 123%)

-

Land Rover: 1.071 (+ 23,4%)

-

Mini: 3.312 (+ 18,6%)

-

Ssanyoung: 129 (+ 8,4%)

-

Porsche: 1.797 (+ 3,6%)

Zu Tesla:

Laut einem Kommentar ist das oberste Vertriebsziel von Tesla möglichst alle in einem Quartal produzierten Autos auch in diesem Quartal zu verkaufen. Deswegen werden Fahrzeuge, die einen langen Transportweg haben, in den ersten Wochen des Quartals produziert, und kommen dann frühestens im 2. Monat des Quartals in Europa an. Tesla liefert daher im 1. Monat jedes Quartals in Europa keine Fahrzeuge aus. Das gilt jedenfalls für das Modell 3, das in deutlich größeren Stückzahlen produziert wird als die teureren Modelle. Dies deckt sich auch weitgehend mit den KBA-Zulassungszahlen.

Das Tesla-Werk in Grünheide mit einer geplanten Jahresproduktionskapazität von 500.000 PKW für den europäischen Markt dürfte mit der Produktion von Modell 3 und Modell Y bei weitem nicht ausgelastet sein. Die Produktion eines weiteren Modells für das Kleinwagensegment – von Tesla für 2023 angekündigt – ist daher sehr wahrscheinlich.

Top 5 nach Herstellern:

Hybrid-PKW (ohne Plug-in): 55.686 (01-02/2021)

-

Audi: 24,1%

-

BMW: 17,3%

-

Ford: 8,2%

-

Toyota: 7,9%

-

Hyundai: 7,6%

Hybrid-PKW (mit Plug-in): 42.467 (01-02/2021)

-

Mercedes: 20,1%

-

BMW: 17,6%

-

VW: 12,9%

-

Audi: 10,8%

-

Volvo: 7,8%

Elektro-PKW: 34.593 (01-02/2021)

-

VW: 26,9%, mit 5 Modellen

-

Smart: 9,8%, mit 2 Modellen

-

Renault: 8,7%, mit 2 Modellen

-

Hyundai: 7,9%, mit 2 Modellen

-

Tesla: 6,9% mit 3 Modellen

Die beliebtesten zehn E-Modelle im Februar 2021 waren

-

VW up: 2.215 (Minis)

-

Tesla Model 3: 1.910 (Mittelklasse)

-

VW ID3: 1.892 (Kompaktklasse)

-

Renault ZOE: 1.424 (Kleinwagen)

-

Hyundai Kona: 1.315 (SUV)

-

Smart FourTwo: 1.245 (Minis)

-

BMW i3: 849 (Kleinwagen)

-

Audi E-Tron: 826 (SUV)

-

Peugeot 208: 596 (Kleinwagen)

-

Opel Corsa: 592 (Kleinwagen)

Zu den E-PKW bringt Walter Röhrl, Ex-Rallye-Weltmeister, eines der Akzeptanzprobleme auf den Punkt:

„Ich bin 74 Jahre alt und habe keine Zeit mehr, die ich an Ladesäulen verschwenden könnte“.

Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe nach bestem Wissen und Gewissen, aber ohne Gewähr.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einer kurzen Inhaltserläuterung finden Sie hier.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Fehlerteufel: Der korrekte Wert für Windstrom (Sonntag, 7.3.2021) muss 26,06 lauten. Der Wert 20,06 ist falsch. Merci

Bei Abb. 6 beinhaltet der Text 2 Kommafehler, nicht 16TWh/d, sondern 1,6 . -siehe auch Abb.6.

Danke, Korrektur ist veranlasst.

„konventionelle Stromerzeuger … haben die verantwortungsvolle Aufgabe, die Versorgungssicherheit in Sachen Strom sicher zu stellen.“ Da gehen aber die Kemferts Quaschnings und Bärbocks auf die Barrikaden! How dare you! Neulich habe ich die ultimative Begründung für das Positive grünen Wirkens erfahren: Der Farbe grün haftet etwas positives, frühlingshaftes an! Endlich verstehe ich Grün-Wähler, wer will da noch zweifeln…

„Ich bin 74 Jahre alt und habe keine Zeit mehr, die ich an Ladesäulen verschwenden könnte“. Na sowas, für zwei dreimal elektrisch Aufladen wird es doch noch reichen -schließlich geht es um die Klima-Weltrettung!

Wenn nun auch noch EIKE von „erneuerbarer“ Energie schreibt, ist Hopfen und Malz verloren.

Es verfügt eben nicht jeder über ein derartiges Detailwissen wie Sie Herr Wehrlin. Dafür ist Ihr Kommentar von überzeugendem Informationsgehalt.

Vielen Dank dafür. Für diese Erleuchtung.