Die bestehenden europäischen Ängste gegen Schiefergas setzen Europa zunehmend wettbewerbsmäßig ins Hintertreffen. Das Fehlen von Energie-Wettbewerbsfähigkeit angesichts derjenigen in den USA wurde auch zur größten Sorge der europäischen Industriellen, meinte Leif Johannsson, Direktor von AstraZeneca and Ericson sowie Vorsitzender des europäischen Runden Tisches der Industriellen in einem Interview mit der FT.

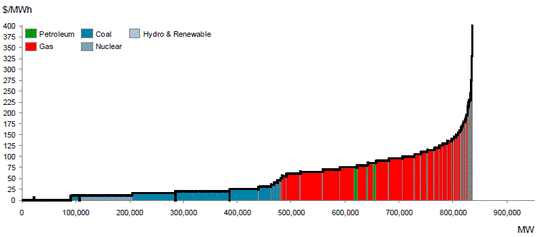

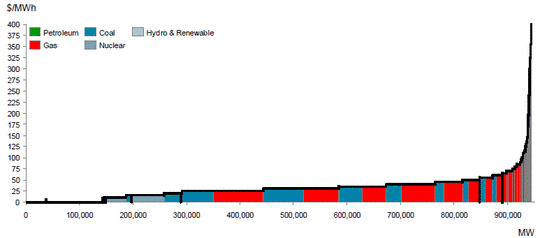

Es ist bekannt, dass die Schiefergas-Revolution in den USA zu massiven Preisrückgängen bei Erdgas geführt hat. Der Preis ist von einem Spitzenwert im Jahre 2008 bis Januar 2010 um 70% gesunken und seitdem etwa auf diesem Niveau geblieben. Dies hat dazu geführt, dass Kraftwerke in den USA eher mit Gas als mit Kohle betrieben werden – mit dramatischen Auswirkungen auf die Stromversorgung, wie die beiden Kurven unten zeigen. Die erste stammt aus dem Jahr 2005 vor der Schiefergas-Revolution, die zweite aus dem Jahr 2012 nach der Schiefergas-Woge:

2005:

2012:

Für die USA war diese Entwicklung gleich an zwei Fronten positiv. Erstens ist Erdgas ein saubererer Treibstoff und damit besser für die Umwelt. [bzgl. CO2 sind halt alle mehr oder weniger gehirngewaschen… A. d. Übers.]. Zweitens gehen die Strompreise für die Verbraucher zurück, wenn der Wettbewerb auf dem Markt der Verfügbarkeit von Schiefergas folgt. Für die US-Wirtschaft bedeutet das riesige Einsparungen.

Andererseits stellt die Bevorzugung von Schiefergas die Kohleerzeuger ins Abseits.

Schiefer rein, Kohle raus

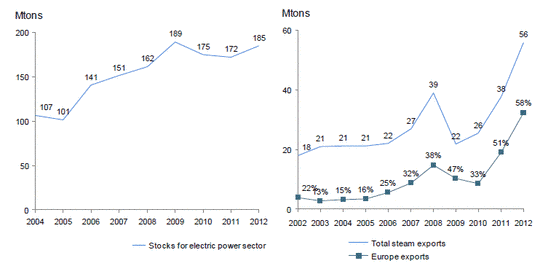

Die Kohleproduzenten in den USA mussten eine sinkende Nachfrage nach Kesselkohle (steam coal) im US-Stromsektor hinnehmen. Gleichzeitig haben sie ihre jährliche Produktionsmenge beibehalten. Während Kohleimporte in die USA dramatisch zurückgegangen sind, musste die überschüssige Kohle irgendwo gelagert und/oder exportiert werden. Gegenwärtig erkunden die US-Kohleproduzenten die Exportmärkte, um die riesigen Kohleberge loszuwerden. In einem kürzlichen Bericht des US-Kongresses wurde dieser Umstand klar umrissen: „Eine der großen Fragen für die heimische Kohleindustrie lautet, wie man in die Märkte in Übersee eindringen kann, vor allem bzgl. Kesselkohle, um die abnehmende heimische Nachfrage zu kompensieren“.

Die US-Kohleproduzenten waren hinsichtlich zunehmender Exporte und reduzierter Importe erfolgreich. Von 2007 bis 2012 haben sich die Kohleexporte nach Europa mehr als verdoppelt. Sie machten 2012 einen Gesamtanteil an allen Exporten von 58 Prozent aus, 2007 waren es lediglich 32 Prozent.

Getrieben wurde dies durch billigere Kohle. Der Schiefergas-Boom in den USA machte Kohle für lokale Energieerzeuger weniger interessant, und man konnte erwarten, dass die europäischen Stromerzeuger diese „Kohlepreis-Revolution“ ausnutzen. Diese Revolution ist das Gegenteil dessen, was in den USA geschieht. Der Anteil der Kohle am Gesamt-Energiemix in Europa ist von 25 Prozent im Jahre 2007 auf 21 Prozent 2010 zurückgegangen, doch hat sich dieser Trend inzwischen umgekehrt. Im Jahre 2011 machte der Kohleanteil 22 Prozent aus. Bis 2012 stieg der Anteil um 6 Prozent, das ist eine stärkere Zunahme als die Zunahme der Gesamt-Stromerzeugung in Portugal. Der Anteil an Erdgas im Strommix in Europa stieg von 12 Prozent im Jahr 2000 auf 19 Prozent 2008, ist aber 2011 wieder auf 17 Prozent zurückgegangen.

Ein ökonomischer und ökologischer Energie-Teufelskreis für Europa?

Angesichts einer in Europa fehlenden Versorgung mit billigem Schiefergas ist die Hinwendung zur Kohle eine rationale ökonomische Entscheidung für die europäischen Energieerzeuger. Die Konsequenzen dieser Hinwendung sind jedoch an vielen Fronten schädlich. Erstens werden sich die Energiekosten in Europa trotz niedrigerer Kohlepreise immer weiter von denen in den USA entfernen. Zweitens, der Negativ-Effekt höherer Energiekosten bringt den energieintensiven europäischen Industrien weitere Nachteile. Dabei sind sie ohnehin schon durch sehr hohe strukturelle Kosten belastet. Drittens, Treibhausgas-Emissionen, die bei Kohlekraftwerken etwa doppelt so hoch sind wie bei Gaskraftwerken, bürden Europa ein ökologisches Dilemma auf. Verluste sowohl an der ökonomischen als auch an der ökologischen Front sind das Schlimmste, was passieren kann.

Die Entscheidung, den europäischen Energie-Rohstoff den „Marktkräften“ zu überlassen ist schlechte Politik, vor allem falls die Marktmechanismen Europa der Zerreißprobe zwischen US-Kohle und russischem Gas aussetzen. Politiker und Unternehmensführer sollten dringend Europas Energielage überdenken, bevor diese zu einem Morast verkommt. Die Entwicklung lokaler Energiequellen wie Schiefergas sollten auf jeden Fall auf der Agenda bleiben.

Mehr und ausführlicher: Vicious Energy Cycle Europe.

Karel Cool is the BP Chaired Professor of European Competitiveness and Professor of Strategic Management at INSEAD. He directs the Competitive Strategy programme, part of INSEAD’s suite of Executive Development Programmes.

Link: http://knowledge.insead.edu/blog/insead-blog/is-europe-stuck-in-a-vicious-energy-cycle-3300

Übersetzt von Chris Frey EIKE

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"#6: besso keks

Verehrter Herr besso keks,

der Mensch und Mann, Karel Cool, und keine Frau, wie ich weiter oben fälschlicherweise schrieb, hat mir auf meine Frage nie antworten wollen. Also kein guter Wein. Ich gehe eindeutig davon aus, Sie sind der weit bessere Stratege. Das ist sicher.

Mit sehr freundlichen Grüssen

P.S.: Ich fragte ihn ob die Energiewende nicht sofort abgeschafft werden sollte. Ob dies nicht die beste Strategie wäre. Für alle Gruppen.

#4: Katrin Meinhardt sagt:

„Ein MBA (Master of Business Administration) ist eine stark abgespeckte Spielart des deutschen BWL-Studiums und es macht aus niemanden einen guten Chef. Ganz im Gegenteil. Management, strategisches Denken, ist etwas völlig anderes. Und wird ganz bestimmt nicht in dem notwendigen Masse gelehrt. Und der Autor des Artikels scheint dies nicht wirklich zu wissen.“

Sehr geehrte Frau Meinhardt,

auf der Basis meiner beruflichen Erfahrung als Unternehmensberater mit Kollegen mit MBA-Abschluß kann ich Sie in Ihrer Einschätzung nur bestärken.

Ich frage mich, wo und wie Sie zu Ihrer Einschätzung gelangt sind…

MfG

Ich bitte um Verzeihung. Das ist ein peinlicher Fehler. Überlesen. Es sind zwei Autoren. 🙂 Dann umso besser. Zu dem bereits in #4 gesagtem.

Die Wettbewerbsfähigkeit Europas wäre schlimmer dran, würde diese US-Amerikanische Regierung und sein Oberhaupt, […] nicht grün sein. Und von einem Strategen erwarte ich erst einmal einen Beweis seiner Fähigkeiten. Unverzichtbar ist der Hinweis: […] Der fehlt hier. Einige werden jetzt vielleicht einwenden. Na und? Das ist kein Nachweis. Richtig. Ich bin aber (fast) sicher, wenn man mit dem Autor reden könnte, dann würde er sich beispielsweise auf die Seite eines Herrn NicoBaecker schlagen. Tendenziell. Ein Horror. Okay. Schluss mit Spekulationen. Ich mache meine Hausaufgaben und werde recherchieren. Es interessiert mich persönlich sehr. Es ist nämlich ein Qualitätssiegel, gegen den menschengemachten Klimawandel zu sein. Und was hat es mit Strategie zu tun, könnte man überspitzt fragen. Strategisch richtig wäre der sofortige Stopp allen grünen Unfugs. Der Autorin fällt doch nur etwas auf. Eine Tendenz, eine Option. Strategisch ist das nicht. Strategisches Denken ist etwas anderes.

Die wahren Strategen sind vor allem hier bei EIKE zu finden. Dies ist kein trivialer Satz. Rat kann nur der geben, der wirklich erkennt und ohne Angst, die Energiewende war und ist ein sehr grosser strategischer Fehler. Der grösste überhaupt. Und die sogenannten Schwellenländer holen rasant auf. Jetzt fordert China bereits von deutschen Autobauern, die mögen und sollen die Forschung (!) dorthin verlegen. Das ist eine schamlose Erpressung. Mal sehen wie diese Menschen mit einem MBA in Verantwortung dann reagieren.

Trotzdem war die Auswahl des Artikels nicht falsch. 😉

Ein MBA (Master of Business Administration) ist eine stark abgespeckte Spielart des deutschen BWL-Studiums und es macht aus niemanden einen guten Chef. Ganz im Gegenteil. Management, strategisches Denken, ist etwas völlig anderes. Und wird ganz bestimmt nicht in dem notwendigen Masse gelehrt. Und der Autor des Artikels scheint dies nicht wirklich zu wissen.

Und Boston Consulting Group. Die sind nicht gerade bekannt dafür, dass die falschem politisch korrektem Denken mutig entgegentreten. Boston Consulting Group hat seine Vorzüge. Ja. Aber, […] Ich bin überzeugt, die sind auf die Energiewende hereingefallen, die meisten von den Verantwortlichen. Ich kann mich nicht entsinnen, dass die jemals so etwas gesagt haben wollen.

Das Glück für Europa ist, dass der aktuelle amerikanische Staatspräsident, ein verkappter Marxist ist, und tiefgrün dazu. Ist dies in unserer heutigen Zeit überhaupt noch möglich und denkbar? Ja, man schaue nicht darauf, was Obama sagt, sondern auf seine Füsse, sprich seine Taten. Taten lügen nicht, Worte können. Und auch dort ist die Energiepolitik eine Katastrophe. Eine Art zweites Deutschland. Und vorher lief doch alles wie am Schnürchen. Das ist eine Tatsache, über jeden Zweifel erhaben. Und grüne Marsmännchen sind per se unredlich. Im Algorithmus eines grünen Menschen ist Täuschung und die Lüge ausdrücklich vorgesehen. Dies ist nachweisbar. Alles geschieht zum Wohle einer unbarmherigen zynischen gnadenlosen gefühllosen und machtlosen Mutter Natur.

Die grünen Probleme sind einfach zu lösen. Die Lösungen sind bekannt und liegen auf dem Tisch. Ein Teil Europas will es (noch) nicht.

Bei also des Gehalt an Energie von RohOEL pauschal hochzurechnen … ja.

Denn eine Idee zu Roh-ÖL sein können sollen gibt Artikel

unter

:

http://preview.tinyurl.com/nun-was-ist-RohOEL

:

zu den Roh Öl vorkommen in Deutschland also gemäß Artikel in Landau/Pfalz.

Demnach verstehe ich, dass dort Rohöl gefördert wird.

Dieses ‚Fluid‘ bestehe jedoch zu 90% aus Wasser

also gemessen am Preis für einen Barrel RohÖl

– was dann also der von der Pumpe geförderte Stoff ist –

ein teurer Spaß für an sich hauptsächlich eigentlich verunreinigtes Wasser zu Tage zu holen.

Weil die Menge lassen die sich ja nach Barrel zu Zahlen von der Gemeinde vor ab zu vor Steuern Habe aus Land Ausbeute vom Verbraucher zu zahlen?

Weil wenigstens wird ja Eigenversorgung sichergestellt mit 3% des Verbrauch wohl gemerkt auf RohÖl gezählt.

Sodann was geben also Statistiken an, wenn man kann da irgenedwas definiern zu haben, … dann doch nur noch verunreinigtes Wasser.

Denn – jedenfalls angeblich – würden dort jährlich 24000 Tonnen Roh-Öl

– also dort – :Stoff mit 90% Gehalt an Wasser: gefördert getan.

Doch ich weiß halt nicht

, wie des RohÖl Gehalt an Wasser beispielsweise in Texas ist.

Und dann vielleicht auf RohÖl gefördert Basis des CO2 dann daraus

Dasein Gas :ist:

zu Berechnen, könnt ja bald sein ein Verbrechen

aus falschen Daten in Computers zu Rechnen Modellen sein.

Nur mal so überlegt

, weil aus welchen Daten mehr rechnen die denn nun ihre Prognosen daher

, weil die kann man ja vorab nicht messen.

„Ein schwaches Europa, voller Angst vor dem Fracking(…)“

Diese sogenannte „Angst“ scheint mehr als nur begründet. Nach meinem nur bescheidenen Stand von einer Dokumentation über methodische Wasservergiftung als Folge, aus den USA/Kanada, und einem Zeugenbericht aus Deutschland von durch das Erdreich von unten vergifteten naheliegenden Gartenteichen, die Erde wurde oberflächlich zum Schein abgetragen, erscheint Fracking als ein absichtlich in Kauf genommener Massenmord an Pflanze, Mensch und Tier. Und dies wohlmöglich als Krönung auf Dauer von vielen Jahrhunderten oder länger, da die verwendeten giftigen Chemikalien in tiefster Erde nicht abgebaut werden und vom Grundwasser transportiert werden.

Daß der Artikel diese schwerwiegendsten Einwände völlig ausklammert und mit einer Unterstellung von ‚Angst‘ bedenkt, wirft ein äußerst fragwürdiges Licht.

Die Ablehnung der Grünen Europäischen Energiepolitik vom Schiefergas ist schon vernichtend genug…viel schlimmer ist jedoch die deutsche Ablehnung von der Kernkraft.

Die deutsche grüne Energieideologie der Erneuerbaren Energien ist die größte Gefahr für die Europäische Energiepolitik.

Kohle, Schiefergas und Uran werden so zu sagen links liegen gelassen und dem Ausland in die Hände gelegt. Die USA werden diese „Energieträger Lücke“ gnadenlos ausnutzen. Nicht um sonst angagiert sich die USA so stark im Kohleland Ukraine. Absatz- und Produktionsmarkt per Investitionen unter eigener Kontrolle bringen.

Nicht die Erneuerbaren Energien (Windmühlen, Solarmodule, Faulgasbehälter) stehen im weltweiten Wirtschafts-Energie Strategie Mittelpunkt, sondern immer noch Oel, Kohle, Gas und Uran.