27. Analysewoche 2024 von Rüdiger Stobbe

Diese Woche rauschte der Strompreis vier Mal in den Negativ-Keller. Selbstverständlich immer über die Mittagszeit. Selbstverständlich immer länger als zwei Stunden. Da reichten die Erneuerbaren, um den Bedarf zu decken. Die Stromerzeuger mittels regenerativer Energieträger erhalten für diese Zeiträume keinerlei Vergütung. Der konventionell erzeugte Netzstabilisierungsstrom wird als Systemdienstleistung vergütet. Durch den geplanten Komplettwegfall der konventionellen Stromerzeugung kommt ein sehr kostenträchtiges Umstellungsproblem auf Deutschland zu. Denn die Systemdienstleistungen müssen anderweitig bereitgestellt werden. Nach meiner Schätzung wird diese Umstellung einige hundert Milliarden Euro kosten plus der notwendigen Zeit. Bis zum Jahr 2035 oder gar bis zum Jahr 2030 ist das faktisch nicht zu machen. So hat beispielsweise Transnet BW (Baden-Württemberg) im Februar 2024 die ersten Statcom-GFM-Anlagen, die wesentlicher Bestandteil der Umstellung werden, für zwei! Umspannwerke (Wendlingen und Oberjettingen) bei der Fa. Hitachi bestellt. Achtung: In Deutschland gibt es über 1.000 Umspannwerke. Und allein mit dem Ausbau der Umspannwerke ist es noch nicht getan. Diverse Zusatzarbeiten, insbesondere der Netzausbau auf allen vier Ebenen der Stromübertragung und Stromversorgung, fallen an.

- Ebene 1: Höchstspannungsnetz mit 380/220 kV, einschließlich 380-/220-kV-Umspannung

- Umspannung zwischen Höchst- und Hochspannungsebene

- Ebene 2: Hochspannungsnetz mit 110 kV

- Umspannung zwischen Hoch- und Mittelspannung

- Ebene 3: Mittelspannungsnetz bis üblicherweise 10 bis 35 kV

- Umspannung zwischen Mittel- und Niederspannung

- Ebene 4: Niederspannungsnetz mit üblicherweise 400 V

Vor allem möchte ich auf den unbedingt notwendigen Netzausbau des Niederspannungsnetzes Ebene 4 hinweisen. Die Plan, möglichst viele Wärmepumpen zu betreiben und Elektroautos aufzuladen, stößt bereits jetzt an seine Grenzen.

Wochenüberblick

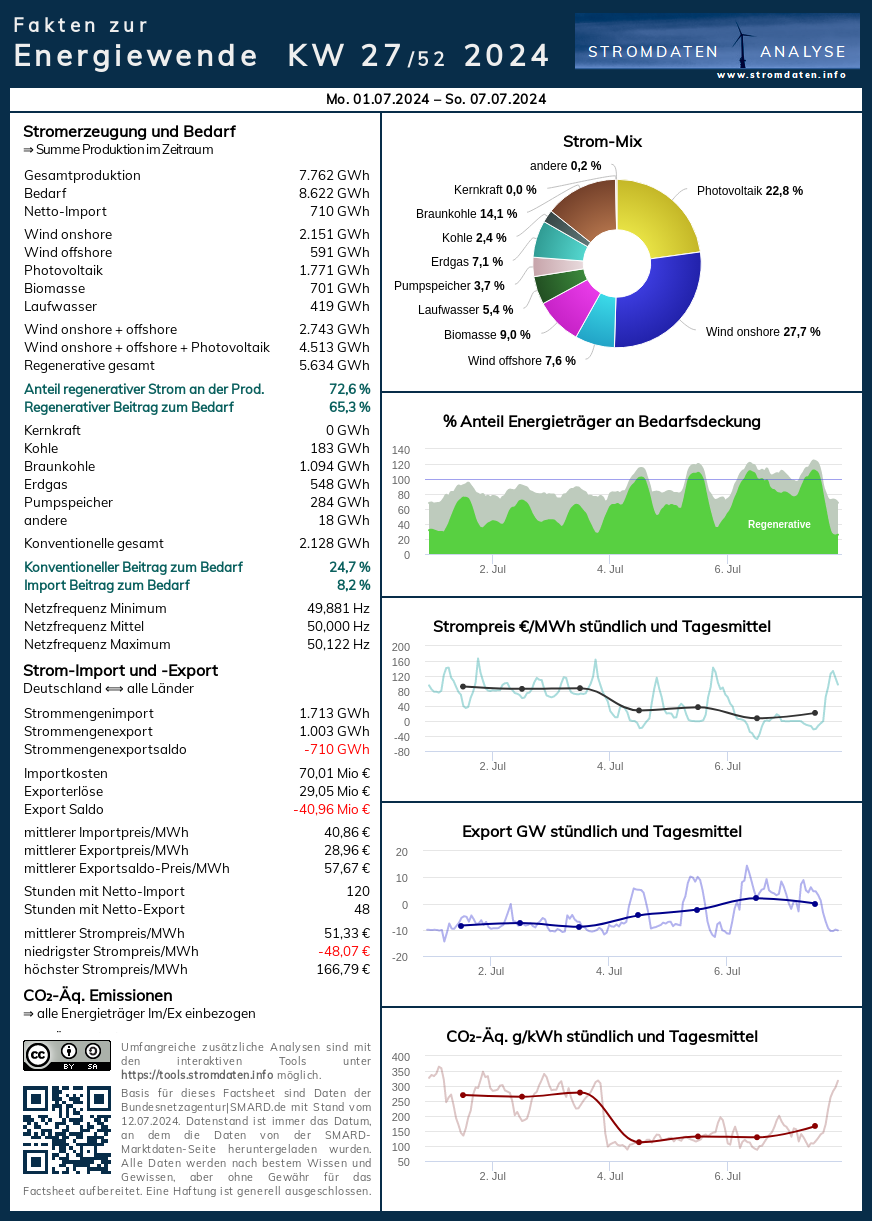

Montag, 1.7.2024 bis Sonntag, 7.7.2024: Anteil Wind- und PV-Strom 58,1 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 72,6 Prozent, davon Windstrom 35,3 Prozent, PV-Strom 22,8 Prozent, Strom Biomasse/Wasserkraft 14,4 Prozent.

- Regenerative Erzeugung im Wochenüberblick 1.7.2024 bis 7.7.2024

- Die Strompreisentwicklung in der 27. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 27. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 27. KW 2024: Factsheet KW 27/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2000€/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Jahresüberblick 2024 bis zum 7. Juli 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 1.7.2024: Anteil Wind- und PV-Strom 44,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 60,4 Prozent, davon Windstrom 22,6 Prozent, PV-Strom 22,3 Prozent, Strom Biomasse/Wasserkraft 15,4 Prozent.

Noch (Montag bis Mittwoch inkl.) reicht die regenerative Stromerzeugung auch über Mittag nicht aus, um den Strombedarf Deutschlands zu decken. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1.7. ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag, 2.7.2024: Anteil Wind- und PV-Strom 49,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 64,1 Prozent, davon Windstrom 32,7 Prozent, PV-Strom 16,6 Prozent, Strom Biomasse/Wasserkraft 14,9 Prozent.

Ein ähnliches Bild wie gestern. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten

Mittwoch, 3.7.2024: Anteil Wind- und PV-Strom 42,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,8 Prozent, davon Windstrom 22,7 Prozent, PV-Strom 19,3 Prozent, Strom Biomasse/Wasserkraft 15,8 Prozent.

Der letzte Tag der schwachen regenerativen Stromerzeugung. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. Juli 2016.

Daten, Charts, Tabellen & Prognosen zum 3.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 4.7.2024: Anteil Wind- und PV-Strom 68,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 81,8 Prozent, davon Windstrom 48,0 Prozent, PV-Strom 20,9 Prozent, Strom Biomasse/Wasserkraft 12,9 Prozent.

Ab 13:00 Uhr kratzt die regenerative Stromerzeugung am Bedarf. Plus konventioneller Systemdienstleistungsstrom: Negativer Strompreis

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 5.7. 2024: Anteil Wind- und PV-Strom 66,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 79,7 Prozent, davon Windstrom 40,2 Prozent, PV-Strom 26,0 Prozent, Strom Biomasse/Wasserkraft 13,4 Prozent.

Windstrom plus PV-Strom sind über Mittag stark. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 6.7. 2024: Anteil Wind- und PV-Strom 70,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 84,2 Prozent, davon Windstrom 46,4 Prozent, PV-Strom 24,5 Prozent, Strom Biomasse/Wasserkraft 13,3 Prozent.

Bei geringem Bedarf übersteigt die regenerative Stromerzeugung den Bedarf. Die Strompreisbildung: Weil zu Abend kein Strom importiert werden muss, ist der Preissprung gering.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. Juli ab 2016.

Daten, Tabellen & Prognosen zum 6.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 7.7.2024: Anteil Wind- und PV-Strom 60,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 76,6 Prozent, davon Windstrom 30,4 Prozent, PV-Strom 30,2 Prozent, Strom Biomasse/Wasserkraft 15,9 Prozent.

Über Tag lässt die Windstromerzeugung nach. Zum Abend ist wieder teurer Importstrom angesagt. Im Gegensatz zum gestrigen Samstag.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

PKW-Neuzulassungen Juni 2024: Der Rückgang bei den Elektro-Autos geht weiter

Von Peter Hager

Mit 297.329 neu zugelassenen PKW betrug der Zuwachs gegenüber dem Vorjahresmonat 6,1 %. Im Vergleich zum Mai 2024 betrug das Plus 25,8 %.

Rückgänge gab es bei den reinen Elektro-PKWs (BEV) und den Plug-In-Hybriden. Zulegen konnten PKW mit Benzin-, Diesel- oder Hybrid-Antrieb (ohne Plug-In).

Das abrupte Förderaus der Ampel für BEV-PKW im Dezember 2023 zeigt nach wie vor Wirkung: Im 1. Halbjahr 2024 gingen die Neuzulassungen im Vergleich zu 2023 um 16,4 % zurück.

Nach Antriebsarten

Benzin: 111.788 (+ 12,1 % ggü. 06/2023 / Zulassungsanteil: 37,6 %)

Diesel: 52.688 (+ 12,4 % ggü. 06/2023 / Zulassungsanteil: 17,7 %)

Hybrid (ohne Plug-in): 72.579 ( + 16,5 % ggü. 06/2023 / Zulassungsanteil: 24,4 %)

darunter mit Benzinmotor: 56.307

darunter mit Dieselmotor: 16.272

Plug-in-Hybrid: 15.391 (- 3,4 % ggü. 06/2023 / Zulassungsanteil: 5,2 %)

darunter mit Benzinmotor: 14.008

darunter mit Dieselmotor: 1.383

Elektro (BEV): 43.412 (- 18,1 % ggü. 06/2023 / Zulassungsanteil: 14,6 %)

Elektro-PKW (BEV) – die Top 10 nach Hersteller (01-06/24: 184.125 – zum Vergleich: 01-06/2023: 220.244)

VW: 15,9%

Tesla: 11,5%

BMW: 9,9%

Mercedes: 8,4%

Audi: 6,3%

MG Roewe: 6,0%

Skoda: 5,2%

Smart: 4,6%

Hyundai: 4,5%

Volvo: 4,3%

Elektro-PKW (BEV) – die Top 10 nach Modellen in 06/2024 (43.412 – in 06/2023: 52.988):

VW ID 3 (Kompaktklasse): 6.370

MG Roewe 4 (Kompaktklasse): 4.492

Tesla Model Y (SUV): 3.346

Skoda Enyaq (SUV): 2.318

VW ID 4/5 (SUV): 1.828

Seat Born (Kompaktklasse): 1.715

Audi Q4 (SUV): 1.445

Smart 1 (SUV): 1.272

Hyundai Ioniq 5 (SUV): 1.228

Tesla Model 3 (Mittelklasse): 1.202

Auch eine Folge des abrupten Förderstopps: Elektro-PKW der Klassen „Minis“ (z.B. Fiat 500) oder „Kleinwagen“ (z.B. Opel Corsa) sind jetzt so gut wie nicht mehr vertreten. Zudem wurden Modelle wie VW e-Up und dessen Ableger von Seat und Skoda eingestellt.

Neuzulassungen von Elektroautos chinesischer Hersteller

Mit rund 15.000 Neuwagen im 1. Halbjahr 2024 liegt der Anteil der chinesischen Hersteller bei 8,1 % (1. HJ 2023: 12.125 PKW, 5,5 %), wobei die Zahlen der einzelnen Hersteller ein durchaus gemischtes Bild zeigen:

AIWAYS: 23 (39)

BYD: 1.165 (224)

GWM: 896 (614)

Maxus: 44 (13)

MG Roewe: 11.023 (7.705)

Nio: 234 (350)

Polestar: 1.584 (3.158)

Xpeng: 32 (-)

Die bisherigen Artikel der Kolumne Woher kommt der Strom? seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"