14. Analysewoche 2024 von Rüdiger Stobbe

Bei der Betrachtung dieses Charts, welches den Stromhandel der aktuellen Analysewoche abbildet, fällt auf, dass an vier Tagen der Strompreis stark in Richtung Null-Linie fällt. An einem Tag geht er sofort in den negativen Bereich und am Sonntag wird der Strompreis nach stundenlangem Verbleib auf der Null€/MWh um schließlich negativ. Abgesehen vom Ostermontag, am 1.4.2024, korrelierten die Niedrig- und Negativpreisphasen immer mit Nettoexporten Deutschlands in das europäische Ausland. Immer dann, wenn Deutschland Strom importierte, stieg der Preis hingegen. Am Sonntag liegt der markanteste Preissprung zwischen Export- und Importstrompreis vor. Ab 1:00 Uhr lag der Strompreis bei 0 €/MWh. Warum? Es liegt bis 16:30 eine erhebliche Stromübererzeugung vor. Mit 103,3 Prozent um 5:00 Uhr am frühen Morgenübersteigt die regenerative Stromerzeugung den Bedarf nur knapp. 21,8 Prozent fossil konventionell, per Großgeneratoren erzeugter Strom sind zur Netzstabilisierung notwendig. Dieser Strom wird als systemdienlich vergütet. Die Wind- und Sonnenmüller erhalten den EEG-Preis. Ab 16:00 Uhr beginnt der Preis zu steigen. Netto-Stromimporte beginnen, weil sich im Zeitraum von 16:00 bis 20:00 Uhr die Windstromerzeugung verringert. Genau in der Zeit, wo die PV-Stromerzeugung wegfällt. Hinzu kommt ein Bedarfsanstieg. Die Netzbetreiber und Stromproduzenten fahren ab 16:00 Uhr die fossile Stromproduktion hoch. Insbesondere Pumpspeicherstrom trägt dazu bei, dass nicht noch mehr Importstrom als ohnehin notwendig wird. Dennoch wird um 18:00 Uhr 10,9 GW Strom importiert. Da liegt der Strompreis bereits bei 91,50h/MWh. Der Strom-Höchstpreis des Tages wird um 19:00 Uhr (108,40€/MWh) erreicht. Danach sinkt der Preis, bleibt aber auf hohem Niveau. Stromimporte sind auch über den Tageswechsel und weit darüber hinaus notwendig (Ausblick).

Beachten Sie bitte Peter Hagers Ausführungen zur Kfz-Zulassungsstatistik März 2024 nach den Tagesanalysen.

Wochenüberblick

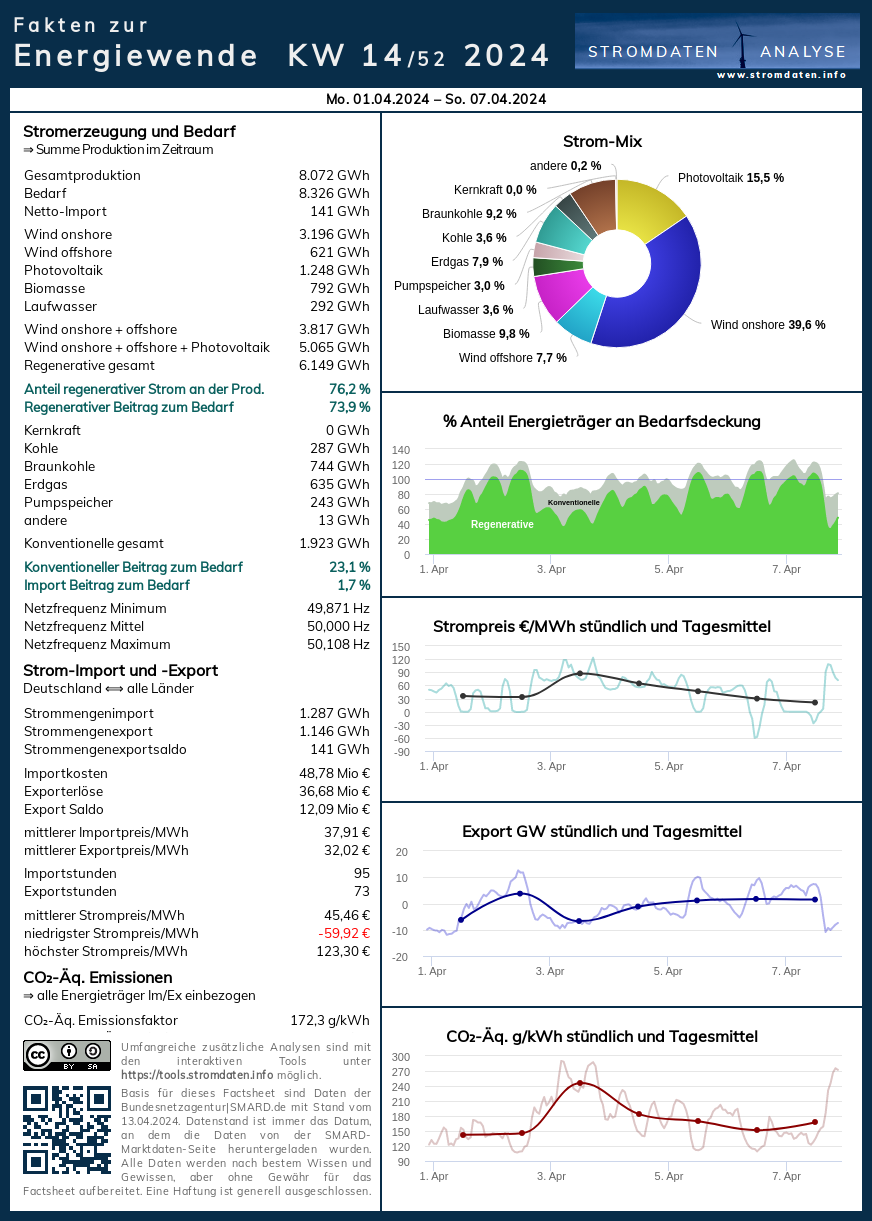

Montag, 1.4.2024 bis Sonntag, 7.4.2024: Anteil Wind- und PV-Strom 62,8 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 76,2 Prozent, davon Windstrom 47,3 Prozent, PV-Strom 15,5 Prozent, Strom Biomasse/Wasserkraft 13,4 Prozent.

- Regenerative Erzeugung im Wochenüberblick 1.4.2024 bis 7.4.2024

- Die Strompreisentwicklung in der 14. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 14. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 13. KW 2024: Factsheet KW 14/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- NEU: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt!

Jahresüberblick 2024 bis zum 7. April 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 1.4.2024: Anteil Wind- und PV-Strom 56,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 74,8 Prozent, davon Windstrom 45,7 Prozent, PV-Strom 10,5 Prozent, Strom Biomasse/Wasserkraft 18,6 Prozent.

Ab 12:00 Uhr zieht die Windstromerzeugung an. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Dienstag, 2.4.2024: Anteil Wind- und PV-Strom 71,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 82,6 Prozent, davon Windstrom 58,3 Prozent, PV-Strom 12,9 Prozent, Strom Biomasse/Wasserkraft 11,5 Prozent.

Starke, bis 17:00 Uhr konstante Windstromerzeugung. Zusammen mit dem PV-Strom wird der Bedarf überschritten. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.4. 2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 3.4.2024: Anteil Wind- und PV-Strom 46,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 60,6 Prozent, davon Windstrom 34,4 Prozent, PV-Strom 12,0 Prozent, Strom Biomasse/Wasserkraft 14,2 Prozent.

Wind- und PV-Stromerzeugung haben nachgelassen. Ganztägiger Stromimport wird notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. April 2016.

Daten, Charts, Tabellen & Prognosen zum 3.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 4.4.2024: Anteil Wind- und PV-Strom 64,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 77,0 Prozent, davon Windstrom 55,1 Prozent, PV-Strom 9,8 Prozent, Strom Biomasse/Wasserkraft 12,0 Prozent.

Die Windstromerzeugung ´erholt` sich. Die PV-Stromerzeugung schwächelt noch mehr als gestern. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 5.4 2024: Anteil Wind- und PV-Strom 66,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 78,1 Prozent, davon Windstrom 51,1 Prozent, PV-Strom 14,9 Prozent, Strom Biomasse/Wasserkraft 12,0 Prozent.

Ab 10:00 Uhr bildet sich ein Windbuckel, der erst am Samstag langsam ausläuft. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 6.4. 2024: Anteil Wind- und PV-Strom 63,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 77,2 Prozent, davon Windstrom 50,9 Prozent, PV-Strom 12,2 Prozent, Strom Biomasse/Wasserkraft 14,1 Prozent.

Bereits ab 3:00 Uhr wird Strom importiert. Später wird es ein starker Tag der PV-Stromerzeugung. Die Strompreisbildung. Von 11:00 bis 16:00 Uhr kein Geld für Wind- und PV-Stromerzeuger!

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. April ab 2016.

Daten, Tabellen & Prognosen zum 6.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 7.4.2024: Anteil Wind- und PV-Strom 64,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 78,32 Prozent, davon Windstrom 41,4 Prozent, PV-Strom 22,5 Prozent, Strom Biomasse/Wasserkraft 14,3 Prozent.

Bei wenig Strombedarf lässt der Wind über Tag massiv nach. Die Strompreisbildung mit dem oben bereits abgehandelten Preissprung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Peter Hager:

PKW-Neuzulassungen März 2024: E-Mobilität bricht ein

Im März 2024 wurden 263.844 PKW neu zugelassen, was gegenüber Februar 2024 ein Plus von 21,4 % bedeutet.

Gegenüber dem März 2023 waren die Neuzulassungen allerdings 6,2 % niedriger. Alle Antriebsarten hatten einen Zulassungsrückgang zu verzeichnen, wobei dieser bei den reinen Elektro-Autos mit fast 29 % besonders hoch ausfiel.

Auch im März lag der Anteil der PKW-Neuzulassungen mit Verbrennungsmotor (Benzin- oder Dieselantrieb sowie Hybrid ohne Plug-In) über 80 Prozent.

Antriebsarten

Benzin: 72.727 (- 3,4 % ggü. 03/2023 / Zulassungsanteil: 37,8%)

Diesel: 48.365 (- 0,5 % ggü. 03/2023 / Zulassungsanteil: 18,3%)

Hybrid (ohne Plug-in): 67.033 (- 220 PKW ggü. 03/2023 / Zulassungsanteil: 25,2 %)

darunter mit Benzinmotor: 50.211

darunter mit Dieselmotor: 16.821

Plug-in-Hybrid: 16.016 (- 4,5 % ggü. 03/2023 / Zulassungsanteil: 6,1%)

darunter mit Benzinmotor: 14.531

darunter mit Dieselmotor: 1.485

Elektro (BEV): 31.384 (- 28,9 % ggü. 03/2023 / Zulassungsanteil: 11,9 %)

Elektro-PKW (BEV)

Zeitraumvergleich absolute Zahlen

- 01-03/24: 81.337

- 01-03/23: 94.736

Top 10 nach Hersteller

Tesla: 16,1%

VW: 10,6%

BMW: 9,8%

Mercedes: 9,5%

Audi: 7,2%

Skoda: 4,8%

Smart: 4,8%

Hyundai: 4,6%

Volvo: 4,1%

MG Roewe: 3,8%

Viel weiter hinten landet Chinas BYD bei 0,5%

Elektro-PKW (BEV) – Top 10 nach Modellen in 03/2024 (31.384):

Tesla Model Y (SUV): 3.244

VW ID 4/5 (SUV): 2.248

Seat Born (Kompaktklasse): 1.242

Mercedes GLA (SUV): 1.241

Skoda Enyaq (SUV): 1.205

VW ID 3 (Kompaktklasse): 1.186

Audi Q4 (SUV): 1.115

BMW X1 (SUV): 983

BMW 4er (Mittelklasse): 941

Mercedes E-Klasse (Obere Mittelklasse): 926

Der Traum von 15 Millionen BEV-Fahrzeugen bis 2030

Der Realität zum Trotz träumen nicht nur die Ampel-Politiker von diesem im Koalitionsvertrag enthaltenen Zielwert. Auch der Expertenbeirat Klimaschutz in der Mobilität (EKM) – ein unabhängiges Gremium mit 19 Mitgliedern aus Wissenschaft, Wirtschaft und Gesellschaft (Mitglieder) – hat in seinem Policy Brief in 11/2023 nochmals die zehn wirkungsvollsten Instrumente zur Erreichung des 15 Millionen Ziels identifiziert und bewertet (u.a. erneute Kaufprämien, eine stärker CO2-orientierte Besteuerung von Kfz, Dienstwagen und Kraftstoffen, Mindestquoten für E-Pkw oder der forcierte Ausbau der Ladeinfrastruktur). Diese sollten von der Bundesregierung in einen verbindlichen Aktionsplan überführt sowie dessen Wirksamkeit regelmäßig überprüft werden.

Dabei zeigt die Zulassungsstatistik deutlich, dass für viele Kundengruppen die Vorteile eines Verbrennerfahrzeugs gegenüber einem rein elektrischen Fahrzeug nach wie vor überwiegen. Das liegt vor allem daran, weil es schlichterweise so ist!

Treibhausgas (THG)-Quote um 75 Prozent eingebrochen

Konnten BEV-Autobesitzer im Jahr 2022 noch etwa 400 Euro im Jahr für die vermiedenen Treibhausgasemissionen erhalten (der Strommix für das Laden wird dabei überhaupt nicht berücksichtigt) so sind es derzeit nur noch rund 85 Euro. Dabei sprachen mit der Einführung des THG-Quotenhandels die Unternehmen – diese übernehmen die Abwicklung (u.a. die Prüfung beim Umweltbundesamt bis zum Verkauf der ermittelten Treibhausgasersparnisse an quotenpflichtige Firmen wie Mineralölkonzerne) sowie die Auszahlung an den Fahrzeughalter – noch von Jahr zu Jahr steigenden Erlösen. Das Gegenteil ist eingetreten. Um den THG-Quotenhandel wieder attraktiv zu machen, fordert jetzt der Bundesverband THG Quote entsprechende Maßnahmen von der Ampel.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"„Expertenbeirat Klimaschutz in der Mobilität (EKM) – ein unabhängiges Gremium mit 19 Mitgliedern aus Wissenschaft, Wirtschaft und Gesellschaft“

„Expertenbeirat Klimaschutz“ bedeutet ein Gremium ausschließlich aus Unterstützern der offiziellen Klimapolitik – unabhängig? Ein Gremium, dem noch mehr Schikanen für Verbrenner einfallen sowie mehr Subventionen und Kaufprämien für die staatlich verordnete E-Mobilität.

Wünschenswert wäre ein Gremium, das Alternativen aufzeigt und auf Markt anstelle von staatlicher Kommandowirtschaft setzt. Wer E-Mobile mag, das Klima retten möchte und es sich leisten kann, der möge ein E-Mobil fahren. Die dafür benötigten Zapfstellen werden sich finden, ganz ohne weitere staatliche Planungsfehler.

Doch wer fest an den „monokausalen“ CO2-Hype glaubt, der möchte natürlich die Fossilen verbieten. Aber auch hier sind synthetische Kraftstoffe, die wir ohne Kerntechnik aus Übersee beziehen müssen, vermutlich die bessere Lösung als der Import von grünem Wasserstoff. Ganz sicher ist es ein Irrweg, auf ewig in grüner Beton-Ideologie zu verharren.