3. Analysewoche 2024, von Rüdiger Stobbe

In diese Analysewoche dauerte die Dunkelflautenphase nur 30 Stunden. Importstrom stand zur Verfügung und wurde genutzt. Man erkennt, dass in der Nacht, in der bedarfsarmen Zeit der Preis des Importstrom sinkt. Schaut man sich die komplette dritte Analysewoche an, erkennt man, dass der Preis allerdings höher liegt als während der übrigen „Nachtstrompreistäler“. Auch wenn der Dunkelflauten-Zeitraum kurz erscheint, es fehlt eine gewaltige Menge Strom, der konventionell hinzuerzeugt werden muss. Es sind am 17.1.2024 um 18:00 in der Spitze 58,2 GW bei 71 GW Strombedarf. Die Erneuerbaren lieferten Strom mittels Wind onshore 4,2 GW, Wind offshore 2,0 GW, Photovoltaik 0,0 GW, Laufwasser 1,9 GW und Biomasse 4,7 GW. Macht insgesamt eine regenerative Stromerzeugung von 12,8 GW. Neben dem konventionellen Strom, der in Deutschland direkt erzeugt wird, wird, wenn dies möglich ist, Strom aus dem benachbarten Ausland importiert. Das sind zum gewählten Zeitraum 8,0 GW.

Fehlen nach dem Stromimport 50,2 GW. 14,3 GW elektrische Energie werden durch Strom, der in Gaskraftwerken erzeugt wird, geliefert. Pumpspeicher (3,8 GW) und andere Stromerzeuger (0,2 GW) erzeugen insgesamt 4 GW. Es verbleiben 31,9 GW Strom, die nach einem Abschalten der Stein- und Braunkohlekraftwerke erzeugt werden müssten, von denen aber nur 27,2 GW real erzeugt wurden. Selbstverständlich habe ich die Werte bei smard.de kontrolliert. Es bleibt eine nicht angezeigte, aber real natürlich nicht vorhandene Stromlücke von 4,7 GW. Ob es weniger Bedarf ist, ob manche Werte noch nicht vorliegen, wir wissen es nicht. Das soll uns bei unserer aktuellen Analyse auch nicht weiter stören. Fakt ist, dass 27,2 GW Braun- und Steinkohlestrom fehlen würden, wenn die Kraftwerke vom Netz genommen worden wären. Na gut, von den 32 GW installierte Leistung Gaskraftwerke könnten noch etwa 17,7 GW erzeugt werden, wenn man sie zu 100 Prozent aktivieren würde. So blieben 9,5 GW offen. Vorausgesetzt alles kommt so wie beschrieben. Kann das Ausland keinen Strom liefern, erhöht sich der zusätzliche Bedarf auf 17,5 GW. Wie auch immer: In unserem Beispiel fehlen 9,5 GW elektrische Energie. Wobei eine gewisse Tragik in der Tatsache liegt, dass das Kernkraftwerk Isar 3, das als letztes „Atomkraftwerk“ abgeschaltet wurde, eine elektrische Leistung von knapp 1,5 GW lieferte. Gut sechs solcher Anlagen würden das Problem ´Bedarf 9,5 GW` lösen.

Hatte man nicht mit Philippsburg ab Dezember 2019 insgesamt sieben Kernkraftwerke vom Netz genommen, wäre Deutschland mit seinem Ziel CO2-Reduktion schon einen großen Schritt weiter. Jetzt aber sind sie halt nicht mehr da, die sichersten Kernkraftwerke der Welt. Also müssen Gaskraftwerke, die sogenannten Backup-Kkraftwerke gebaut werden. Aber bitte zügig. Bis zum Jahr 2030. Sonst wäre es mehr als fahrlässig irgendetwas im Bereich Kohle abzuschalten. Um im Beispiel zu bleiben und unter der Prämisse „Wasserstoff ready“ für die Gaskraftwerke gilt dieses: Um 1 GW elektrische Energie zu produzieren, sind – sorry – schlappe acht Kraftwerke wie in Leipzig neulich eröffnet, vonnöten. 9,5 GW bedeuten 76 Anlagen dieser Kraftwerkskategorie. Entsprechend mehr wird es, wenn man berücksichtigt, dass der Kraftwerkspark insgesamt maximal zu 90 Prozent genutzt werden kann.

Deswegen ist die Nutzung der vorhandenen installierten Leistung Gas (32 GW) oben nur dem Beispiel, das kompliziert genug ist, geschuldet. Klappt das bis zum Jahr 2030? Auch im Jahr 2035, im Jahr 2040 wird das nichts. Denn der Bedarf steigt. Der Ausbau der Erneuerbaren vielleicht ebenfalls. Doch bei wenig Wind und Sonne werden aus 6,2 GW auch nur 12,4 bei einer Verdoppelung der aktuell installierten Leistung Windkraft. Da würden immer noch 24 Gaskraftwerke à la Leipzig nötig sein. Ich befürchte, das alles wird nichts. Jetzt zu den Kosten, den Investoren, dem Bundeshaushalt … War nur Spaß. Doch halt: Das Handelsblatt kommentiert am 29.1.2024 das oben im konkreten Beispiel oben abgehandelte Thema und skaliert den Bedarf und die Kosten in die Zukunft. Der Bericht ergänzt meine Ausführungen bestens.

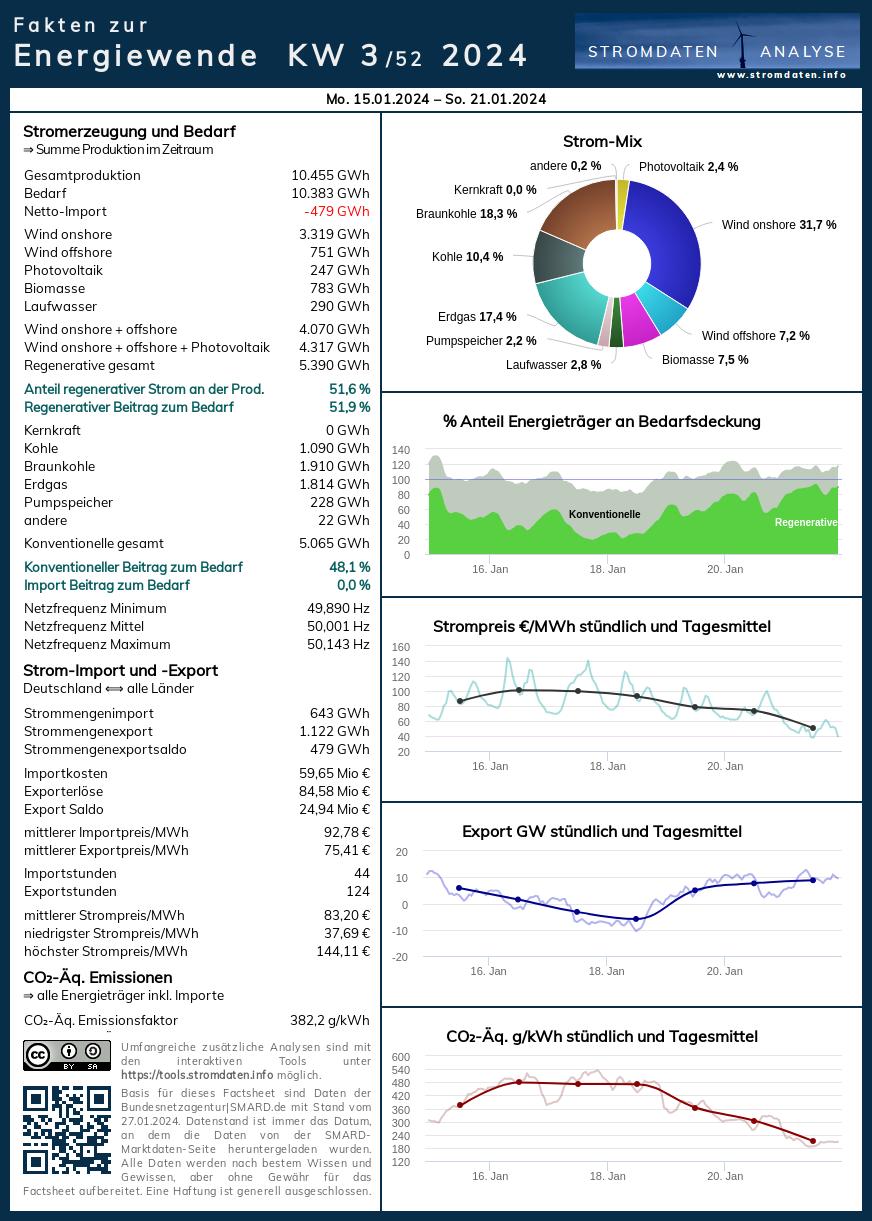

Wochenüberblick

Montag, 15.1.2024 bis Sonntag, 21.1.2024: Anteil Wind- und PV-Strom 41,3 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 51,5 Prozent, davon Windstrom 38,9 Prozent, PV-Strom 2,4 Prozent, Strom Biomasse/Wasserkraft 10,3 Prozent.

- Regenerative Erzeugung im Wochenüberblick 15.1.2024 bis 21.1.2024

- Die Strompreisentwicklung in der 3. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 3. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 3. KW 2024: Factsheet KW 3/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- NEU: Deutschland sechs Monate ohne Kernkraftstrom – Artikel bei enexion & Interview bei Kontrafunk (Mikro 1)

- „Sackgasse Energiewende“ – Zusammenfassung der wichtigsten Fakten

- Kontrafunk-Interview mit Rüdiger Stobbe im MEDIAGNOSE Spezial-Artikel zum Thema Industriestrompreis

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Heinz Fischer, Heizungsinstallateur aus Österreich hier bei Kontrafunk vom 12.5.2023

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- Prof. Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen – Weitere Interviews zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt!

Jahresüberblick 2024 bis zum 21. Januar 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 15. Januar 2024: Anteil Wind- und PV-Strom 45,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 54,4 Prozent, davon Windstrom 43,6 Prozent, PV-Strom 1,5 Prozent, Strom Biomasse/Wasserkraft 9,3 Prozent.

Die Windstromerzeugung lässt nach. PV-Strom geht gegen Null. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 15. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 15.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Dienstag, 16. Januar 2024: Anteil Wind- und PV-Strom 30,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 49,1 Prozent, davon Windstrom 27,8 Prozent, PV-Strom 2,3 Prozent, Strom Biomasse/Wasserkraft 10,1Prozent.

Über Tag kommt es wegen einer Windstromdelle und trotz des enormen PV-Ausbaus im Jahr 2023 zu Importstrombedarf. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 16. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 16.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 17. Januar 2024: Anteil Wind- und PV-Strom 25,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 36,4 Prozent, davon Windstrom 24,5 Prozent, PV-Strom 1,0 Prozent, Strom Biomasse/Wasserkraft 10,9 Prozent.

Ab 9:00 Uhr rutscht die Stromerzeugung für etwa 30 Stunden in eine kalte Dunkelflaute. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 17. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 17.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 18. Januar 2024: Anteil Wind- und PV-Strom 21,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 33,5 davon Windstrom 19,7 Prozent, PV-Strom 1,9 Prozent, Strom Biomasse/Wasserkraft 11,9 Prozent.

Ab 15:00 Uhr zieht die Windstromerzeugung wieder an. Der Stromimport wird um 19:00 Uhr beendet. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 18. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 18.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 19. Januar 2024: Anteil Wind- und PV-Strom 46,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 56,0 Prozent, davon Windstrom 44,3 Prozent, PV-Strom 2,2 Prozent, Strom Biomasse/Wasserkraft 10,6 Prozent.

Die Windstromerzeugung steigt weiter. Stromimporte sind nicht mehr notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 19. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 19.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag, 20. Januar 2024: Anteil Wind- und PV-Strom 53,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 63,2 Prozent, davon Windstrom 48,5 Prozent, PV-Strom 4,5 Prozent, Strom Biomasse/Wasserkraft 10,2 Prozent.

Der Bedarf sinkt. Die dadurch entstehende Stromübererzeugung senkt das Preisniveau. 100€/MWh werden auch in der Spitze nicht aufgerufen.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 20. Januar ab 2016.

Daten, Tabellen & Prognosen zum 20.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 21. Januar 2024: Anteil Wind- und PV-Strom 64,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 74,7 Prozent, davon Windstrom 61,1 Prozent, PV-Strom 3,3 Prozent, Strom Biomasse/Wasserkraft 10,3 Prozent.

Die regenerative Erzeugung reicht nahe an die Bedarfslinie heran. Das Preisniveau sinkt weiter.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 21. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 21.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Jetzt kommen wasserstofffähige Gaskraftwerke, weil bei der Bundesregierung mittlerweile angekommen ist, dass Wind und Solar nicht ausreichen: Kraftwerksstrategie: Bundesregierung beschließt Förderung für wasserstofffähige Gaskraftwerke (youtube.com)

„Auch wenn der Dunkelflauten-Zeitraum kurz erscheint, es fehlt eine gewaltige Menge Strom, der konventionell hinzuerzeugt werden muss. Es sind am 17.1.2024 um 18:00 in der Spitze 58,2 GW bei 71 GW Strombedarf.“ ‼️‼️‼️Fasch, Kraus, Cohnen, Müller bitte kommen….und erklären Sie uns endlich einmal MERIT-ORDER-Prinzip…..Frau Fröhlich haaallloooooooooo……

übrigens, ein tolles Foto….ein geschicktes Tier.

Wie viel GW Energie brauchen Sie nochmal? Fragen Sie Herrn Guthmann, der erklärt Ihnen das oben. Übrigens: diese Gaskraftwerke laufen natürlich auch mit Biogas..

NICHT nur mit Biogas! Diese neue Gattung der HABECK-Kraftwerke laufen mit ALLEM als Brennstoff! Also auch Biogas, Wasserstoff (GRÜN) und sogar Holzhackschnitzel oder Pellets, sogar Atom ist noch drin. Gewöhnungsbedürftig ist hier nur, daß diese neue Kraftwerksart den Strom nicht mehr in Deutschland erzeugt. Diese Dinger lassen den Strom halt eben in Frankreich und Polen erzeugen…

Wenn man sich dann diese HABECK-Kraftwerke ersatzweise mal als „Kleider“ vorstellt und dazu den Inhalt eines Märchens von „Des Kaisers neue K.“, ja dann weiß man eigentlich schon Bescheid… 😉

Werner Eisenkopf

Sie werden lachen: früher hat man tatsächlich Motoren mit Holzgas betrieben, sogar Kohlegas oder das gemeine Stadtgasgemisch funktionieren. Mit dem Atom haben Sie sich allerdings verrannt. Auch Herrn Habeck als Konstrukteur bzw. Lieferanten auszuweisen, sind der Lorbeeren zu viel, will ich meinen.

#359081

Haben Sie wirklich nicht erkannt, dass Herrn Eisenkopfs Beitrag nicht ganz ernst gemeint war?

Kwass, das Biogas haben wir beide bereits als Umweltbelastung abgehakt. Wir verheizen kein Essen. Hier werden Stobbe-Fakten dargelegt, Schatz. Wir brauchen Strom in Terawatt. Ich weiß, die vielen Nullen bei den Grünen verwirren Sie. Herr Stobbe liefert hier die Realität. Punkt. Wasserstofffähige Gaskraftwerke…🥂🤣😂. Pille Palle. „Grüner Wasserstoff“ per ELEKTROLYSE. Ein energetischer Karnevalsg a g ! Mit grünen „Taxometer“ wird Gas jetzt grün, außer es kommt aus Rußland…🤣😂, dafür kriegt grün immer Subventionen….“Doch es gibt auf dem Markt längst noch keine Gasturbinen, die sich mit Wasserstoff betreiben lassen. »Wir haben im Rahmen von Gesprächen mit Kraftwerksherstellern die Rückmeldung bekommen, dass wasserstofffähige Gaskraftwerke etwa bis 2030 marktreif sein sollen«, erklärt Johannes Wagner vom Energiewirtschaftlichen Institut an der Universität Köln (EWI). Nicht gebaut, noch nicht einmal technisch möglich, Kwass, Traumtänzer….

Stilllegungsprämien und Methanisierung sind Ihnen ein Begriff?

Kwass, das Merit-Order-Prinzip und das Energieflußdiagramm sind Ihnen ein Begriff ? …und Methan, Schatz, ist doch noch pöser als CO2. Will Irland nicht d e s w e g e n Millionen Kühe töten ? Wollen wir jetzt aus dem Teufel einen Beelzebub machen..🤣 ? ….mit Elektrolyse, 😂🤣😂, mit Strom, den wir aus FRONGRAISCH kaufen ?? Upps….hört sich ganz nach Habeck an, den man jetzt ganz offiziell xxxxxx nennen darf. ✌️

Ja, MO ist mir tatsächlich ein Begriff: diese sorgt nämlich schon heute regelmäßig für negative Strompreise. Dann klappt’s auch mit der Elektrolyse. Gutes Stichwort! Strommarktdesign und DSM sind Ihnen dann auch ein Begriff? Nehme ich an ?

Das sagt alles!

Nein, sie verstehen nicht.

Es geht darum, die Flaeche unter der Kurve ist die Strahlungsintensität in W/m2. Wenn die Flanken breiter werden, strahlt das CO2 mehr ab.

„…diese sorgt nämlich schon heute regelmäßig für negative Strompreise“…😂 witzig, Kwass. Keine Ahnung, – aber davon jede Menge. Merit-Order sorgt für h o h e Strompreise beim Verbraucher. Sie sind ein unsozialer Umweltzerstörer. Das ist keine Frage. Klappe. Drehschluß.

Deshalb müssen ja auch mehr günstige Stromquellen ins Angebot der MO. Die 0 €/MWh, mit der die Erneuerbaren viertelstündlich im Bid an der EEX stehen, die damit verbunde Marktpreisdämpfung und die ohne diesen Block exorbitanten Strommarktpreise sind Ihnen ein Begriff?