26. Analysewoche 2023, von Rüdiger Stobbe

An den Werktagen der KW 26 wurde fast durchgehend Strom importiert. Nur über Mittag gab es an einigen Tagen genügend PV-Strom. Am Mittwoch setzte ab 21:00 Uhr eine Windflaute ein. Sie dauerte bis Freitag 21:00 Uhr. Da war Strom-Dauerimport angesagt. Auch wenn die Preisschwankungen im Chart nicht so stark aussehen: Streichen Sie mal mit Maus oder Finger darüber. Die Unterschiede sind erheblich.

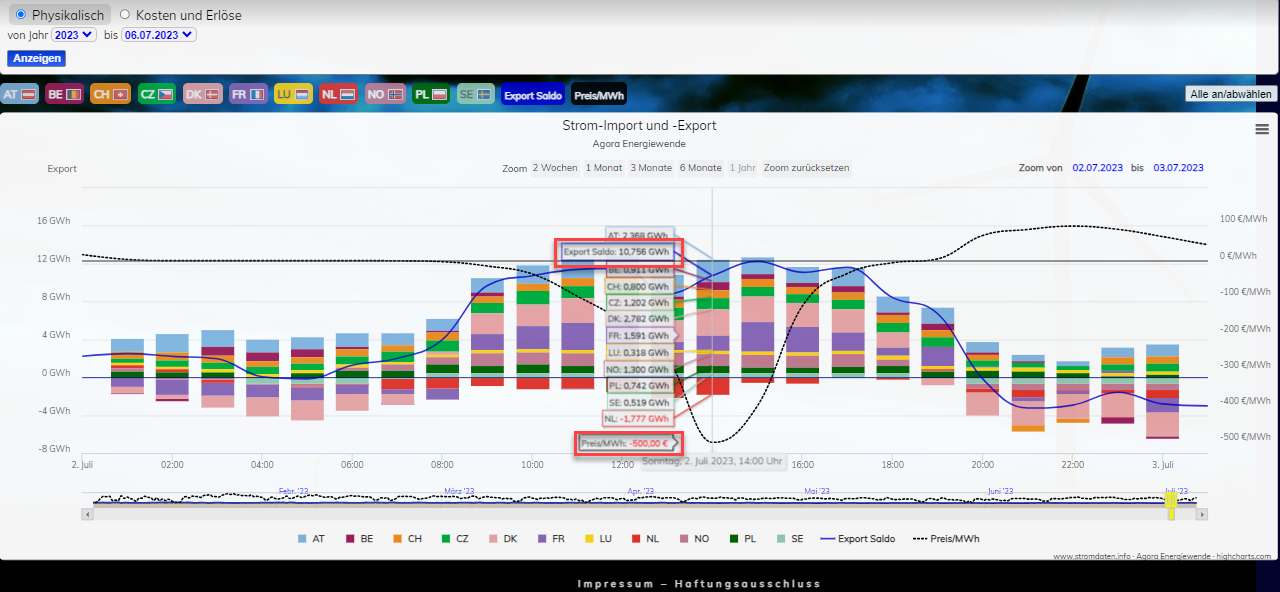

Zum Wochenende zieht die Windstromerzeugung richtig an. Am Samstag fällt der Strompreis auf 0€/MWh. Am Sonntag sind die Strompreise ab 9:00 Uhr negativ. Der Tiefstpreis – Allzeit-Rekord – liegt um 14:00 Uhr bei -500€/MWh. Der deutsche Stromkunde muss allein für den Exportstrom, der in dieser Stunde vom Ausland abgenommen wird, dies bezahlen: 10,576 GWh Exportstrom netto (Quelle) entsprechen 10.576 MWh Exportstrom netto. Macht neben 10,756 GWh verschenktem Strom eine ´Bonuszahlung` von 5.378.000 €, die an die einzelnen Abnehmerländer verteilt gezahlt werden. Da wird „günstiger“ Wind- und PV-Strom auf einmal sehr teuer. Aufgemerkt: Es handelt sich nur um die 14:00 Uhr Stunde. Die anderen Stunden, zum Beispiel jene um 15:00 mit -399€/MWh für 12,248 GWh, kosteten ebenfalls richtig viel Geld. Es ist nicht das Geld der Strom-Erzeuger, kein Geld des Staats, nicht das Geld Herrn Habecks als mitverantwortlichem Politiker. Sie und ich, die Stromkunden bezahlen die erheblichen Summen, die an diesem Tag im Juli zusammenkommen.

Erst um 19:00 Uhr endet die Negativ-Strompreisserie. Kleiner Trost: Wenigstens bekommen die regenerativen Stromerzeuger nicht auch noch Geld für ihre Erzeugung, denn die Negativstrompreisserie dauerte mehr als vier Stunden. Bemerkenswert ist der Stromexport der Niederlande nach Deutschland. Ich habe dafür keine Erklärung, außer der, dass das Land im Rahmen einer Fehlkalkulation zu viel Strom produziert hat, den es „loswerden“ musste. Es könnten aber auch vertragliche Verpflichtungen dahinterstehen.

Brandaktuell gibt es ein Kontrafunk aktuell-Interview vom 10.7.2023 des Autors zu Deutschlands Stromimporten und einen Enexion-Artikel zum Thema „Heizungstechnologie Fernwärme„.

Wochenanalyse KW 26/2023

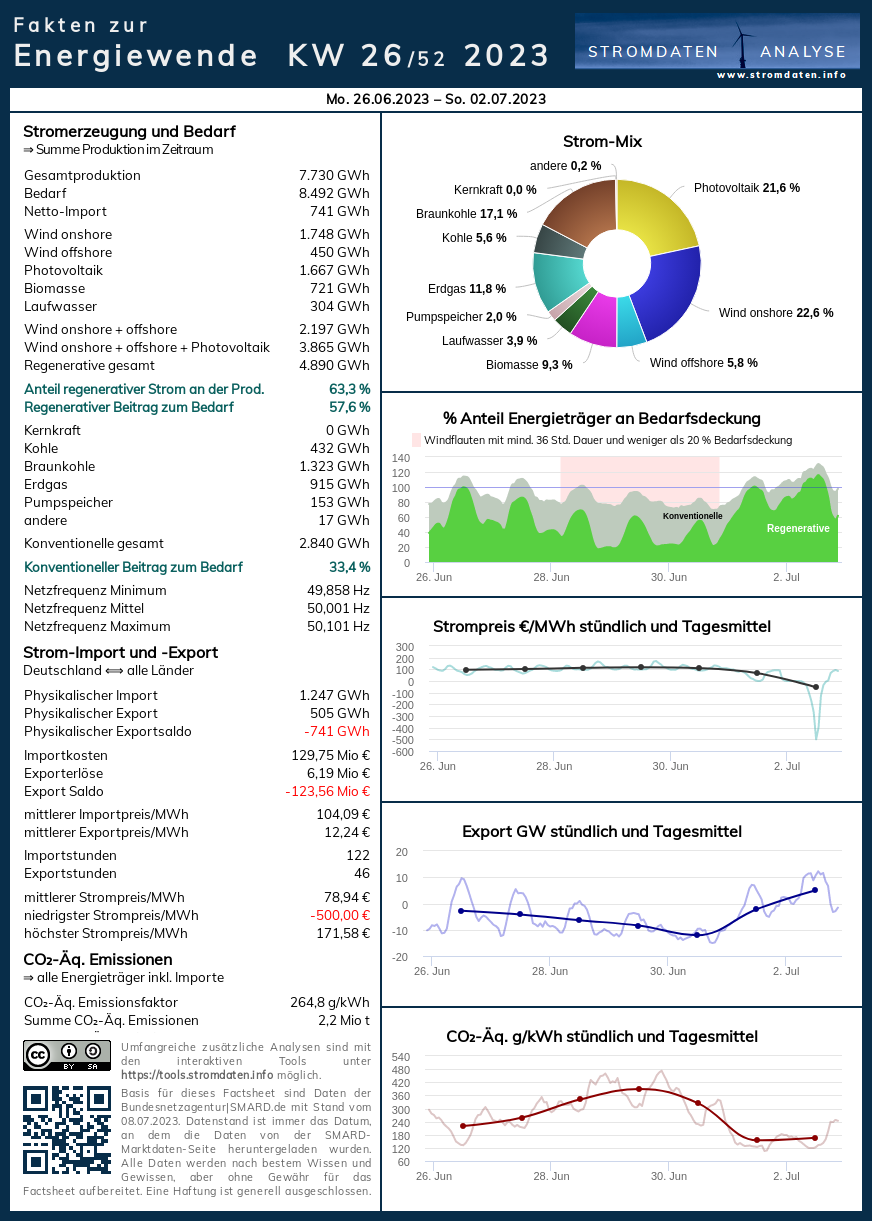

Montag, 26.6.2023 bis Sonntag, 2.7.2023: Anteil Wind- und PV-Strom 44,9 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 58,8 Prozent, davon Windstrom 24,8 Prozent, PV-Strom 20,1 Prozent, Strom Biomasse/Wasserkraft 13,8 Prozent.

- Regenerative Erzeugung im Wochenüberblick 26.6. bis 2.7.2023

- Die Strompreisentwicklung in der 26. Analysewoche

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 26. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 26. KW 2023: Factsheet KW 26/2023 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 2030, Agora-Chart 2040.

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Heinz Fischer, Heizungsinstallateur aus Österreich hier bei Kontrafunk vom 12.5.2023

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- Prof. Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen – Weitere Interviews zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso gibt es praktisch keinen überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023. Überschüsse werden immer konventionell erzeugt!

Jahresüberblick 2023 bis zum 2. Juli 2023

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2023: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2, Agora 2030, Stromdateninfo Jahresvergleich ab 2016

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2023 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Montag, 26. Juni 2023: Anteil Wind- und PV-Strom 54,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 67,7 Prozent, davon Windstrom 32,1 Prozent, PV-Strom 22,9 Prozent, Strom Biomasse/Wasserkraft 12,8 Prozent.

Um 14:00 Uhr erreicht die regenerative Stromerzeugung fast die Bedarfsgrenze. Sofort fällt der Strompreis auf 51 €/MWh. Um 7:00 Uhr lag der noch bei 132€/MWh. Da allerdings musste Deutschland, der Stromkunde zahlen.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 26. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 26.6.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Dienstag, 27. Juni 2023: Anteil Wind- und PV-Strom 48,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 61,3 Prozent, davon Windstrom 28,6 Prozent, PV-Strom 19,7 Prozent, Strom Biomasse/Wasserkraft 12,9 Prozent.

Der Dienstag liefert noch reichlich regenerativ erzeugten Strom. Die Strompreisbildung ähnelt der gestrigen.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 27. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 27.6.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Mittwoch, 28. Juni 2023: Anteil Wind- und PV-Strom 34,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 48,4 Prozent, davon Windstrom 12,9 Prozent, PV-Strom 21,7 Prozent, Strom Biomasse/Wasserkraft 13,8 Prozent.

Nach Sonnenuntergang setzt ein Windstromflaute ein. Die Strompreisbildung. Es ist bemerkenswert, dass die konventionellen Stromerzeuger ihre Produktion fast bedarfsgenau austarieren.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 28. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 28.6 2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Donnerstag, 29. Juni 2023: Anteil Wind- und PV-Strom 27,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 41,5 Prozent, davon Windstrom 6,4 Prozent, PV-Strom 20,9 Prozent, Strom Biomasse/Wasserkraft 14,2 Prozent.

Kaum Windstrom, wenig PV-Strom. Stromimporte über den gesamten Tag heben das Preisniveau.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 29. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 29.6.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Freitag, 30. Juni 2023: Anteil Wind- und PV-Strom 25,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 41,9 Prozent, davon Windstrom 9,3 Prozent, PV-Strom 16,6 Prozent, Strom Biomasse/Wasserkraft 16,0 Prozent.

Nach Sonnenuntergang legt die Windstromerzeugung zu. Wenig PV-Strom erfordert massive, ganztägige Stromimporte. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 30. Juni ab 2016.

Daten, Charts, Tabellen & Prognosen zum 30.6.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Samstag, 1. Juli 2023: Anteil Wind- und PV-Strom 57,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 72,5 Prozent, davon Windstrom 39,9 Prozent, PV-Strom 17,7 Prozent, Strom Biomasse/Wasserkraft 14,9 Prozent.

Knackige Windstromerzeugung plus PV-Strom bei wenig Bedarf. Der Strompreis liegt über der Mittagsspitze bei 0€/MWh.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.7.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Sonntag, 2. Juli 2023: Anteil Wind- und PV-Strom 62,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 75,1 Prozent, davon Windstrom 41,5 Prozent, PV-Strom 20,6 Prozent, Strom Biomasse/Wasserkraft 13,0 Prozent.

Der heutige Sonntag ist ein absolutes Desaster für die regenerative Stromerzeugung per Wind- und Solarkraft in Deutschland. Der Bedarf ist – wie jeden Sonntag – gering. Die Wind- und PV-Stromerzeugung sind über die Mittagsspitze größer als der Bedarf (Agora / Smard). Da aus Netzstabilitätsgründen noch etwa 25% konventioneller Strom mittels Großkraftwerksgeneratoren hergestellt werden muss, ist bis 20:00 Uhr viel zu viel Strom im Markt. Hinzu kommt es ab 13:00 Uhr zu einer Bedarfsdelle, sodass ab 14:00 Uhr der Strompreis den Minusrekord von 500€ ausweist. Was erhebliche Konsequenzen (siehe oben) hat. Dass Deutschland ab 20:00 Uhr wieder Strom importieren muss, um den Bedarf zu decken, entbehrt nicht einer gewissen Tragik. Knapp 100€/MWh müssen dafür bezahlt werden. Vor allem an Dänemark, aber auch andere, die den Strom mit 500€ Bonus geschenkt bekommen haben, werden ein paar Stunden später für den Stromexport nach Deutschland fürstlich bezahlt. So macht man Geschäfte.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2.7. ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.7.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

PKW-Neuzulassungen Juni 2023: Neuzulassungen steigen

von Peter Hager

Die PKW-Neuzulassungen im Juni lagen mit 280.139 PKW um 24,8 % über dem Vorjahresmonat. Nach dem Einbruch im April wurde der bisherige Neuzulassungshöchstwert von März 23 (281.361 PKW) fast erreicht.

Bis auf die Plug-in-Hybrid-PKW konnten alle Antriebsarten zulegen, wobei der Zuwachs bei den BEV- und Hybrid-PKW am höchsten ausfiel. Der Anteil von PKW mit Verbrennungsmotor lag bei rund 74 %.

Antriebsarten

- Benzin: 99.774 (+ 19,8 % ggü. 06/2022 / Zulassungsanteil: 35,6 %)

- Diesel: 46.860 (+ 10,3 % ggü. 06/2022 / Zulassungsanteil: 16,7 %)

- Hybrid (ohne Plug-in): 62.314 (+ 59,1 % ggü. 06/2022 / Zulassungsanteil: 22,2 %)

darunter mit Benzinmotor: 42.383

darunter mit Dieselmotor: 19.935 - Plug-in-Hybrid: 15.930 (- 39,2 % ggü. 06/2022 / Zulassungsanteil: 5,7 %)

darunter mit Benzinmotor: 15.184

darunter mit Dieselmotor: 746 - Elektro (BEV): 52.988 (+ 64,4 % ggü. 06/2022 / Zulassungsanteil: 18,9 %)

Top 10 nach Herstellern (01-06/23)

Hybrid-PKW (ohne Plug-in): 324.078 (01-06/22: 233.240)

Audi: 18,1%

Mercedes: 15,8%

BMW: 15,4%

Toyota: 7,6%

Ford: 6,9%

Hyundai: 4,8%

Fiat: 4,3%

Suzuki: 3,6%

Volvo: 3,4%

Nissan: 3,4%

Hybrid-PKW (mit Plug-in): 79.065 (01-06/22: 138.880)

Mercedes: 23,9%

BMW: 11,9%

Audi: 10,0%

Seat: 7,0%

VW: 5,7%

Volvo: 5,6%

Ford: 4,6%

Kia: 3,8%

Opel: 3,5%

Skoda: 3,1%

Elektro-PKW (BEV): 220.244 (01-06/22: 167.263)

Tesla: 16,5%

VW: 15,6%

Mercedes: 7,7%

Audi: 6,5%

BMW: 5,8%

Hyundai: 5,5%

Fiat: 4,0%

Smart: 3,8%

Skoda: 3,5%

MG Roewe: 3,5%

Die beliebtesten zehn E-Modelle in 06/2023 (Gesamt: 52.988)

Tesla Model Y (SUV): 6.098

VW ID 4/5 (SUV): 5.152

Fiat 500 (Minis): 3.004

VW ID 3 (Kompaktklasse): 2.355

Skoda Enyaq (SUV): 1.936

Tesla Model 3 (Mittelklasse): 1.668

Audi Q4 (SUV): 1.646

Mercedes GLA (SUV): 1.444

Seat Born (Kompaktklasse): 1.435

Mini (Kleinwagen): 1.216

Nachfrage schwächelt: Neue Subventionen für die E-Mobilität sollen helfen

Trotz der steigenden Zulassungszahlen – hier werden noch häufig die zum Teil hohen Auftragsbestände in den Verkauf gebracht – hat sich laut den ifo-Konjunkturindikatoren das Geschäftsklima in der deutschen Automobilindustrie eingetrübt.

Dazu passt die Mitteilung, dass VW seine E-Autoproduktion in Emden, dort werden der ID.4 und zukünftig der neue ID.7 gefertigt, drosselt. Als Grund wird die ´mangelnde Nachfrage` genannt.

Gestiegene Energiepreise, weiterhin hohe Inflation und reduzierte Förderprämien zum Jahresbeginn lassen bei den E-Autos eine allgemeine Kaufzurückhaltung erkennen.

Deshalb werden vermehrt weitere Subventionen der E-Mobilität ins Gespräch gebracht, etwa von Niedersachsens Wirtschaftsminister Lies, der sich für neue „Kaufanreize“ wie zum Beispiel eine reduzierte Mehrwertsteuer ausspricht. Jüngst hat Bundesverkehrsminister Wissing neue Förderungen für die Ladeinfrastruktur angekündigt: 500 Millionen Euro für private Wohngebäude, bestehend aus Wallbox, PV-Anlage und Speicher sowie 400 Millionen Euro für Schnelllader zum Betrieb gewerblich genutzter PKW.

Ob solche Subventionen die Verkehrswende retten, bleibt mehr als zweifelhaft. In sieben Jahren noch knapp 14 Mio Elektrofahrzeuge auf die Straße bringen zu wollen, bis zum Jahr 2030 insgesamt 800.000 bis 1.000.000 Ladepunkte zu installieren (Stand April 2023 84.000 Ladepunkte) erscheint mir sehr sportlich. Um nicht zu sagen: Unwahrscheinlich!

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.

{kind=link}

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"In der 26. Analysewoche 2023 sind von den Erneuerbaren ca. 67% der deutschlandweiten öffentlichen Nettostromerzeugung gekommen.

Noch vor 10 Jahren nur ca. 32% von den Erneuerbaren.

Preisfrage, wie sieht die 26. Analysewoche 2033 aus?

@Peter Kraus: Lieber Herr Kraus, ich denke, dass 2033 die deutsche Energiewende bereits gestoppt und abgewickelt wurde. Die Planungen für den Bau neuer Kernkraftwerke laufen auf Hochtouren. Die Stromversorgung wird durch Braun- und Steinkohleverbrennung sichergestellt. Gas wird weiterhin der Heizungsenergieträger sein. Meine Meinung. Beste Grüße aus Aachen Rüdiger Stobbe http://www.fakten-energiewende.de

Da müsste sich bis 2033 Vernunft durchsetzen – unwahrscheinlich! Schließlich müssen wir das „Weltklima retten“! Deshalb werden wir eher die nächste grüne Märchenrunde erleben: Grüner Wasserstoff von Außerirdischen ist die ultimative grüne Rettung! Arbeitsplätze brauchen wir nicht mehr. Grüne verteilen ausreichend frisch gedrucktes Geld an Menschen mit „fortschrittlicher“ grüner Gesinnung. Und falls bis dahin die AfD zu viele Stimmen bekommt, rettet sich unsere Regierung in „Klima-Notstand“ und Klima-Diktatur, von Merkel und Karlsruhe vorbereitet. Standing ovation von Seiten der grünen Medien und der Energiewende-Profiteure! Grüne Medien, die jeden Wetter-Furz zur „Klima-Katastrophe“ hochstilisieren.

„Bemerkenswert ist der Stromexport der Niederlande nach Deutschland.“

Denke, dass da die Niederlande ihre Marktstellung ausnutzen und über den deutschen Netzbetreiber Tennet TSO GmbH, der zum niederländischen Konzern TenneT Holding B.V.(zu 100% Besitz des niederländischen Finanzministeriums) gehört, kräftig Regelenergie nach D verkaufen.

Die Holländer waren schon immer schlauer als die Deutschen!