Wattclarity Australien

Einleitung durch den Übersetzer

Hier bin ich auf eine Ausarbeitung aus Australien gestoßen, die das Thema Kapazität von Windkraftanlagen behandelt. „Kapazität“ kann man mit Nennleistung übersetzen. Nach dieser Kenngröße richten sich die Anschlüsse der Infrastruktur (Kabel, Trafos usw.) mit dem die Windräder an das Stromnetz angeschlossen werden. [Das diese Infrastruktur oft sehr teuer und aufwendig ist und von den „erneuerbare Energien“ Befürwortern gerne unterschlagen wird, ist hier nicht das Thema].

Wichtiger für den Verbraucher ist die Frage: „Wieviel Strom liefern die Windkraftanlagen tatsächlich?“. Wird von interessierten Journalisten und Investoren immer am liebsten die „Kapazität, … damit können XY Haushalte versorgt werden“ propagiert, so ist es die tatsächlich abgegebene (eigentlich beim Verbraucher ankommende) Energie, die einzig wichtige Kenngröße, hier mit Kapazitätsfaktor bezeichnet. Beispiel: Eine 1MW Turbine liefert im Durchschnitt des Jahres 30% ihrer Nennleistung, also kann man mit 300 kW rechnen.

Darüber hinaus, wird davon ausgegangen, das neue, vor allem größere Windräder einen höheren Kapazitätsfaktor realisieren. Dieses ist das Thema von Dan Lee.

******************

Wattclarity, Dan Lee, 9. November 2023

Aktuelle Diskussionen und langfristige Modellierungen gehen davon aus, dass die Kapazitätsfaktoren von Windparks steigen. Dieser Optimismus ist vor allem auf technologische Verbesserungen zurückzuführen, die theoretisch die Effizienz steigern sollten, wie etwa verbesserte Rotorblattkonstruktionen, höhere Nabenhöhen und ausgefeiltere Modellierungstechniken für Standortwahl und -planung. Eine aktuelle Studie geht davon aus, dass diese „größeren und besseren“ Fortschritte die Effizienz um bis zu 25 Prozent steigern werden .

Da Windenergie seit fast zwei Jahrzehnten Teil des Energieerzeugungsmix des NEM ist, wollte ich wissen, ob dies in der Vergangenheit auch der Fall war und welche zugrunde liegenden Aspekte dies beeinflussen.

[Der National Electricity Market NEM deckt etwa 80 % des australischen Stromverbrauchs ab, ist das größte zusammenhängende Stromnetz der Welt und wird vom Australian Energy Market Operator (AEMO) betrieben.]

Erwartungen an Verbesserungen

Regelmäßige Leser kennen vielleicht meine früheren Bemühungen, zu zeigen, warum der Kapazitätsfaktor eine zunehmend zu stark vereinfachte und überdiskutierte Kennzahl ist . Obwohl ich fest davon überzeugt bin, dass dies immer noch der Fall ist, ist der Kapazitätsfaktor dennoch zu einer wichtigen Eingangsgröße für umfangreiche Arbeiten geworden – wie beispielsweise den GenCost-Bericht der CSIRO und den Integrated System Plan der AEMO. Diese Berichte sind einflussreich und prägen das Verständnis vieler Menschen für die zukünftige Entwicklung der Branche.

[Commonwealth Scientific and Industrial Research Organisation CSIRO ist die staatliche Behörde Australiens für wissenschaftliche und industrielle Forschung.]

[Australischer Energiemarktbetreiber AEMO, kontrolliert und betrieben durch die australische Regierung, Ministerium für Klimawandel, Energie, Umwelt und Wasser]

Diese langfristigen Modelle berücksichtigen gelegentlich die Entwicklung der Kapazitätsfaktoren im Laufe der Zeit. Insbesondere für die Windkraftanlagen gehen einige davon aus, dass diese in den kommenden Jahrzehnten deutlich ansteigen werden.

So versucht beispielsweise der jährliche GenCost-Bericht der CSIRO, die Stromgestehungskosten (LCOE) für jede Erzeugungsart zu berechnen – eine weitere Kennzahl, die wir bereits als ähnlich beliebt, aber begrenzt besprochen haben . In der Ausgabe 2019–20 dieses Berichts ging die CSIRO von einem erheblichen Anstieg des durchschnittlichen Kapazitätsfaktors von Windparks in Australien gegenüber dem heutigen Niveau aus. Sie modellierte hierfür einen durchschnittlichen Kapazitätsfaktor von 44,4 % für Onshore und 54,2 % für Offshore im Jahr 2050. Seitdem ist die CSIRO dazu übergegangen, LCOE-Schätzungen für eine breitere Palette von Szenarien bereitzustellen. In ihrem jüngsten Bericht für 2022–23 geht die „niedrige LCOE-Annahme“ (d. h. das beste Szenario) von einem Kapazitätsfaktor von 48 % für Onshore und 61 % für Offshore im Jahr 2050 aus, während die „hohe Annahme“ von Kapazitätsfaktoren ausgeht, die viel näher am aktuellen Niveau liegen.

Paul hat kürzlich einige Hintergrundinformationen zu diesen Annahmen gegeben . Wie immer kommentierte der erfahrene Marktanalyst Allan O’Neil den Artikel umgehend und lieferte nützliche Einblicke in die Grenzen und Komplexitäten der Vorhersage des Kapazitätsfaktors. Ein spezieller Kommentar von Allan regte mich jedoch dazu an, über die Entwicklung der Windkraftanlagen nachzudenken:

„Die bestehende Flotte ist über 20 Jahre alt (und die zugrunde liegenden Konstruktionsparameter sind sogar noch älter), daher erwarten wir natürlich nicht, dass diese Flotte die Leistung von Neubauten erreicht, nicht einmal annähernd. Die heutigen Elektroautos sind wahrscheinlich deutlich leistungsfähiger als alles, was man vor fünf oder sogar drei Jahren kaufen konnte.“

Was die Daten sagen

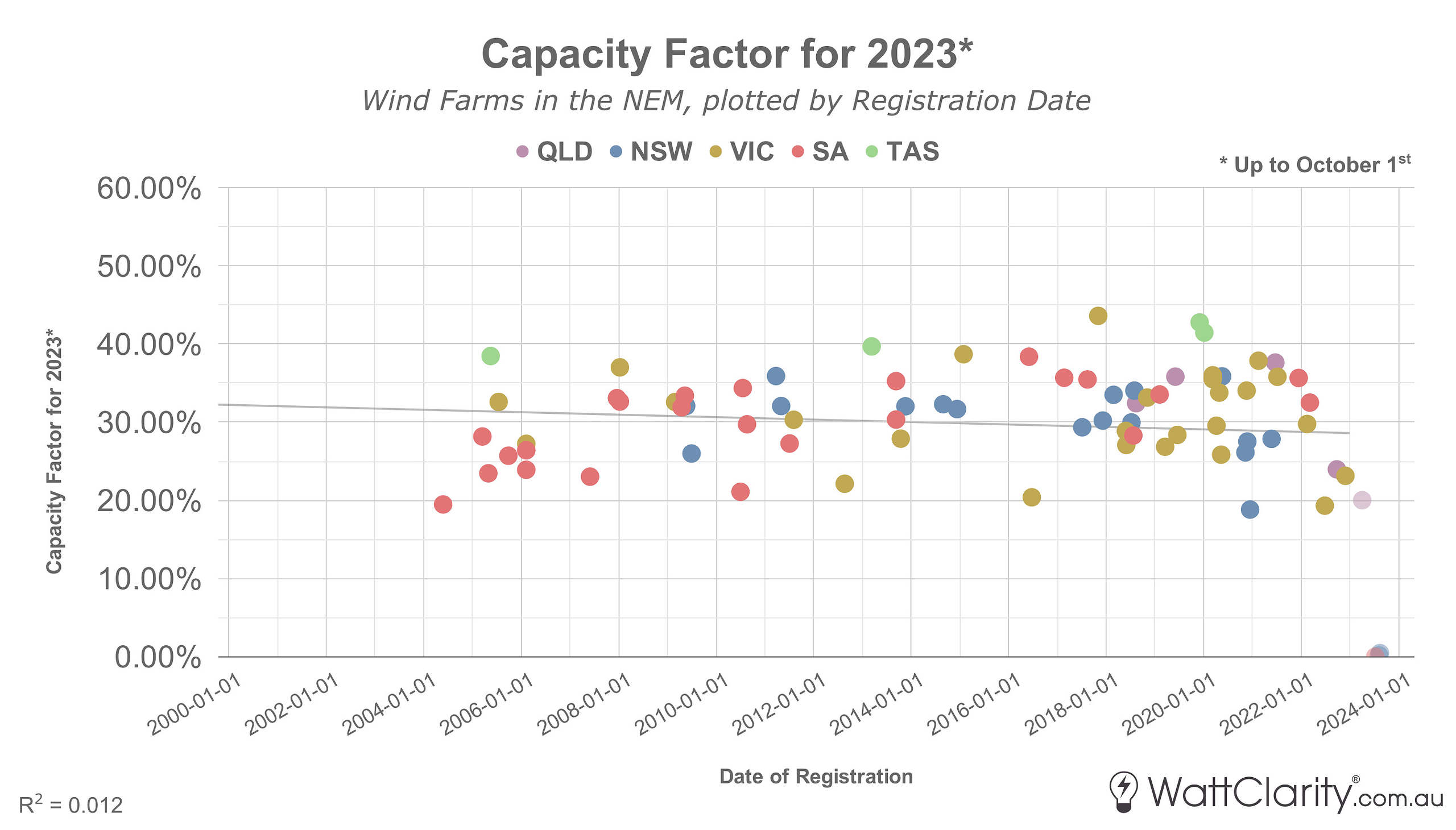

Um zu testen, ob wir auf dem Weg zur Effizienzsteigerung sind, wollte ich untersuchen, wie sich die Kapazitätsfaktoren für Windparks im NEM in den letzten zwei Jahrzehnten entwickelt haben.

In der Animation unten habe ich den jährlichen durchschnittlichen Kapazitätsfaktor jeder dieser Einheiten ab 2006 schrittweise grafisch dargestellt. Wenn mehr Einheiten angeschlossen werden, sollten Sie in der Lage sein, die Faktoren neuer Projekte mit denen bestehender Projekte zu vergleichen.

Hinweis: Kapazitätsfaktoren werden pro Einheit dargestellt. Es sind nur Einheiten mit einer maximalen Kapazität von 30 MW oder mehr enthalten.

Obwohl es einzelne Jahre gibt, in denen die Kapazitätsfaktoren nach oben oder sogar nach unten tendierten, scheint es keinen durchgängigen Trend zu geben, dass neuere Windparks eine höhere Auslastung aufweisen als die in den Vorjahren (oder sogar in den Jahrzehnten zuvor) gebauten.

Südaustralien scheint die einzige Ausnahme zu sein, obwohl die zugrunde liegende Ursache ohne umfassendere Untersuchung unklar bleibt. Man könnte argumentieren, dass in anderen Regionen die Kapazitätsfaktoren für neuere Windkraftprojekte mit der Zeit sogar leicht abnehmen könnten.

Es gibt keine schlüssigen Beweise dafür, dass neuere Windkraftprojekte im gesamten NEM höhere Kapazitätsfaktoren liefern.

Hinweise: Daten nur bis 1. Oktober 2023. Trendlinie und R-Quadrat-Wert werden nur für Einheiten berechnet, die vor Beginn des Jahres 2023 registriert wurden.

Windparks erbringen in der Inbetriebnahmephase typischerweise eine geringere Leistung, weshalb ihr Kapazitätsfaktor vorübergehend niedriger ist als üblich. Um diesen Effekt bis zu einem gewissen Grad zu berücksichtigen, habe ich Anlagen, die bis 2023 registriert wurden, aus dem berechneten R-Quadrat-Wert und der Trendlinie im obigen Diagramm ausgeschlossen.

Skalierung

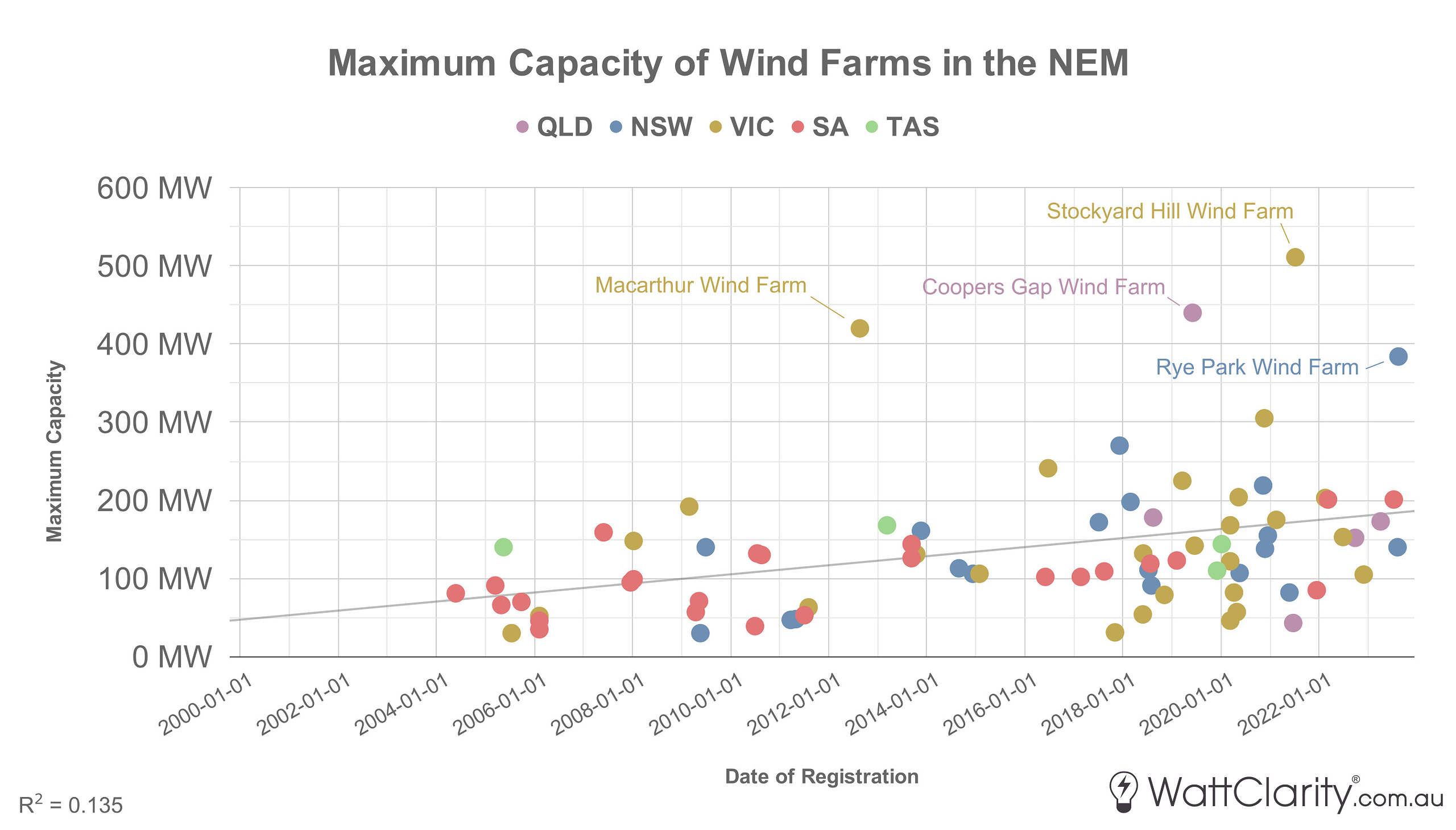

Ein Trend, der sich im Entwicklungsbereich deutlicher abzeichnet, ist die stetige Zunahme von Anzahl und Größe der Projekte. Die folgende Grafik zeigt den Anstieg der maximalen Kapazität dieser Anlagen und die Zunahme von Projekten mit Kapazitäten über 200 MW in den letzten Jahren.

Die Kapazitäten der Windkraftanlagen im gesamten NEM sind in den letzten zwanzig Jahren langsam gestiegen.

Quelle: Generator Statistical Digest 2022.

Hinweis: Maximale Kapazität pro Einheit dargestellt. Nur Einheiten mit einer maximalen Kapazität von 30 MW oder mehr sind enthalten.

Gewichtet nach der maximalen Kapazität jeder einzelnen Einheit, hatte die Windkraftanlage des NEM im Jahr 2022 einen kollektiven Kapazitätsfaktor von 31,04 % und im Jahr 2023 (bis zum 1. Oktober) bereits 30,93 %. Das ist weit entfernt von den Kapazitätsfaktoren von über 40 %, die in den oben diskutierten Modellen angenommen wurden.

Warum flacht der Kapazitätsfaktor ab?

Während einige erwartet haben, dass sich die Effizienz durch die jüngsten technologischen Fortschritte verbessert hat, gibt es eine Reihe von Gegenfaktoren, die wahrscheinlich zu dieser Abflachung des Trends beigetragen haben, darunter, aber nicht beschränkt auf:

- Standortknappheit . Mit der Errichtung neuer Windparks könnte der Bestand an unbebauten Standorten, die hinsichtlich Windressourcen und Netzstandort optimal geeignet sind, abnehmen.

- Kürzung aus wirtschaftlichen Gründen. Dies könnte Auswirkungen haben, insbesondere angesichts der Zunahme negativer Preise in letzter Zeit.

- Drosselung aufgrund von Netzbeschränkungen. Allan untersuchte Anfang des Jahres die allgemeinen Auswirkungen dieses Faktors auf Wind- und Solaranlagen, auch als „erzwungene Drosselung“ bezeichnet .

- Der zunehmende Wert der Winddiversität . Im Zuge der Energiewende erwarte ich, dass der Wert der Standortdiversifizierung (sowohl aus Portfolio- als auch aus Systemsicherheitssicht) mit der Zeit steigt. Da sich Projektentwickler nicht unbedingt auf die optimale Nutzung der verfügbaren Windressourcen konzentrieren, kann dies einen geringen, aber dennoch negativen Effekt auf die Windkapazitätsfaktoren insgesamt haben. Unsere frühere Arbeit zur Bewertung der Diversität und Korrelation der Windgeschwindigkeiten im NEM hat sich mit diesem Thema befasst.

Auch andere Aspekte wie die Optimierung der Kapitalkosten und die Vermeidung von FCAS-Regulierungskosten bei Extremwetterereignissen sollten berücksichtigt werden.

Die wichtigsten Erkenntnisse

Der Kapazitätsfaktor ist zwar eine beliebte, aber bei weitem keine umfassende Kennzahl. Weitere Analysen zu Verfügbarkeit, Umsatz, Gebotsvolumen usw. sind erforderlich, um die zugrunde liegenden technischen und betrieblichen Faktoren voneinander zu trennen. Dennoch sollten sich aus dieser Analyse einige klare Erkenntnisse ergeben:

- Größer heißt nicht immer besser. Zwar nehmen Zahl und Größe neuer Windkraftprojekte im NEM zu, doch gibt es keinen schlüssigen Beweis dafür, dass die Kapazitätsfaktoren neuerer Windparks im Vergleich zu Windparks, die vor 5, 10 oder vielleicht sogar 15 Jahren gebaut wurden, deutlich besser sind.

- Kapazitätsfaktor: Die zugrunde liegenden Faktoren und Gegenfaktoren sind von Bedeutung. Zwar haben neuere Projekte sicherlich vom technologischen Fortschritt profitiert, doch scheinen Gegenfaktoren wie Standortknappheit, Leistungseinschränkungen usw. die Effizienzgewinne in dieser Hinsicht auszugleichen.

Weitere Informationen

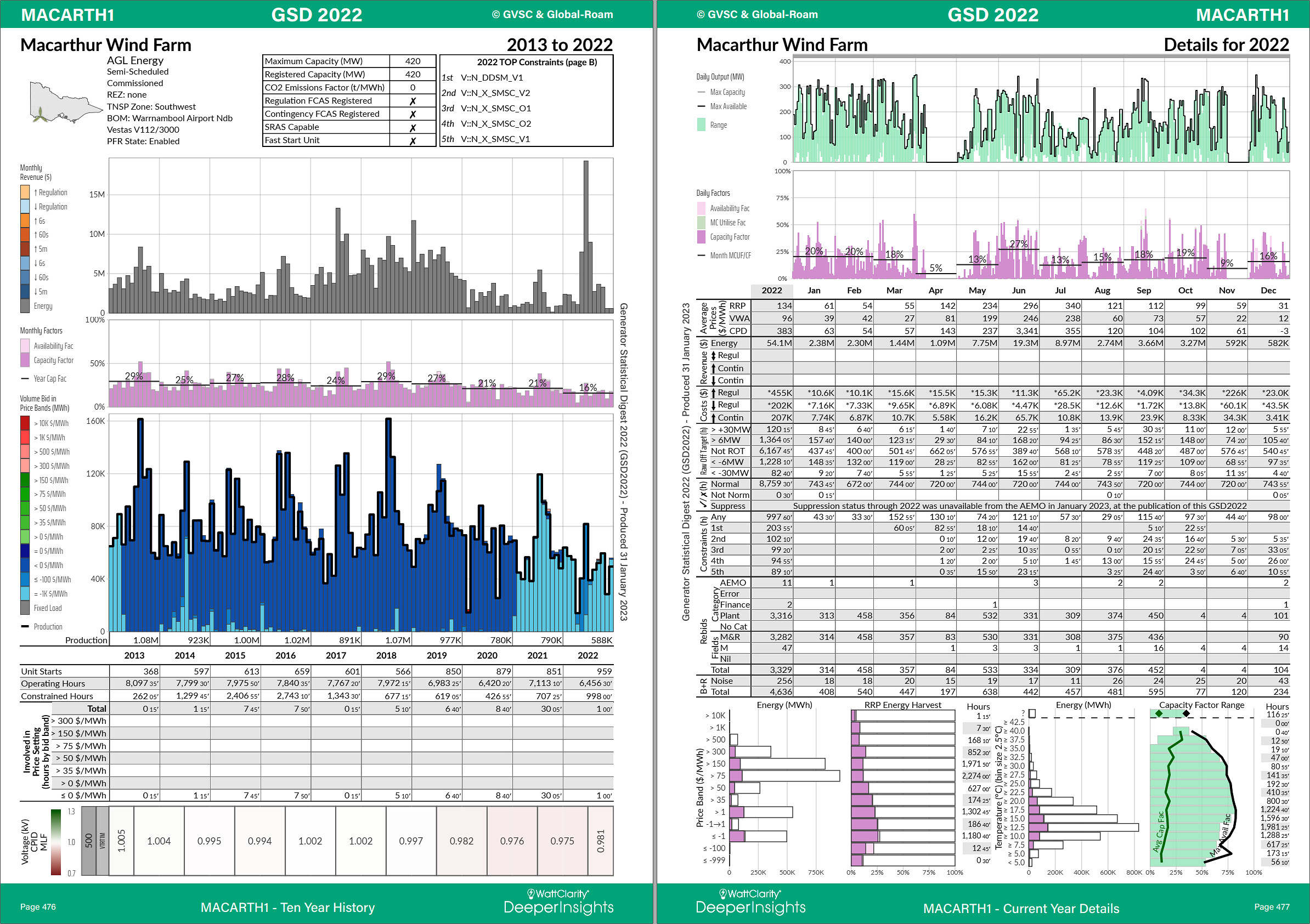

Die für diese Analyse verwendeten Daten stammen aus unserem Generator Statistical Digest (GSD)-Datenauszug aus aufeinanderfolgenden Jahren. Für jede Erzeugungseinheit im NEM liefert der GSD detaillierte Betriebs- und Finanzstatistiken wie Spot- und FCAS-Umsätze, Gebotsvolumina, Grenzverlustfaktoren, Preisertrag, Kapazitätsfaktorspanne usw. Die folgende Abbildung zeigt das Profil des Macarthur Windparks aus der letztjährigen Ausgabe.

Die nächste Ausgabe unseres GSD erscheint voraussichtlich Anfang Februar 2024. Mit diesem Formular können Sie Ihr Exemplar schon heute vorbestellen .

Weitere Artikel zum Thema: Langfristige Markttrends und Prognosen

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Windstrom, der komplette Irrsinn…

Durch den Ausbau der Windkraft steigen doch die kWh Windstrom je kW Windkraftleistung an in Deutschland.

.

Im Jahr 2024 hatten wir ca. 71,8GW an Windkraft im Einsatz und die brachten ca. 136TWh Windstrom

136TWh / 71,8GW = 1.894 kWh/kW

.

Im Jahr 2014 hatten wir ca. 38,6GW an Windkraft im Einsatz, das ist ca. die hälfet von 2024 und die brachten ca. 56TWh Windstrom.

56TWh / 38,3GW = 1.462 kWh/kW

Sie verstehen es nicht und werden es auch nie verstehen. Dumm, dümmer, grün…

Sucht man im Internet nach den Kennzahlen der Windstromerzeugung in Deutschland wird man mit Jubelzahlen über die installierte Leistung zugeschüttet. Ich habe mir die Daten vom AGORAMETER für die Periode vom 01.01.2025 bis 31.08.2025 heruntergeladen und in EXCEL konvertiert. Dieses Jahr läuft bisher sehr schwach für die Windstromindustrie, immer mehr Anlagen für immer weniger Ertrag. Die Kapazitätsfaktoren sind „bescheiden“, neue Subventionen müssen her…

Es gibt ein klitzes kleines Problem: wir haben (im Süden) kein Wind. Es pustet nicht wie wie in Holland, das bekannt ist für seine Windmühlen. Hier im Süden setzte man deshalb auf Wasserkraft. Es klapperten die Mühlen am rauschenden Bach.

Wo soll der Wind herkommen? Man könnt alles zupflastern, doch mit welchen Sinn ?

„doch mit welchen Sinn ?“

Die Vernichtung eines Industriestaates – Deutschland.

Nennt sich auch Deindustrialisierung.

Sie verstehen das Prinzip nicht. Das „nicht Vorhandensein von Wind“ hat noch keinen Grünen davon abgehalten ein Windrad aufzustellen. Symbol der „Energiewende“ und man berauscht sich an der „installierten Leistung“. Subventionen gibt es auch für nicht produzierten Strom. Das Ausmaß der Dummheit die hinter der „Energiewende“ steckt haben die meisten noch gar nicht begriffen….

Wo „EE“ als Staatsziel angegeben wird und Subventionen winken, ist die Frage nach dem „Sinn“ (Ökonomie) zweitrangig.

Ausserdem…Planungsbüros und Projektentwickler haben sich die Taschen schon gefüllt, da steht die Mühle noch nicht mal.

Bei uns hier in der Nähe sollen ein paar Großwindmühlen entstehen. Teile davon tangieren oder nutzen ein Naturschutzgebiet. Es soll lt. Presse ein 5 Mio- Projekt sein. Der Geschäftsführer der Planungs- bzw Entwicklungsfirma ist Physiker und bekennender Grüner, aktiv in der Antiatombewegung gewesen, war Bundestagsabgeordneter usw.

Im Dunstkreis der Firma sind, wie es sich gehört- Grüne Genossen mit Posten bedacht worden. Die Fa. selbst -als Teil eines Firmengeflechtes- hat eine Bilanzsumme von knapp 60 000€ lt. letzter Veröffentlichung. typisches Mäntelchen, schnell abzuwerfen…

Der Bürgermeister des fraglichen Städtchens ist Feuer und Flamme für das Projekt, „immerhin könnte er sich niedrige Strompreise für die Bürger der Stadt vorstellen“.

Ich habe den Geschäftsführer der Stadtwerke gefragt, warum man ein 5Mio Projekt mit einem Projektentwickler mit 60000€ Bilanzsumme, dessen letzte Geschäftszahlen 2017 veröffentlicht wurden, überhaupt bespricht?

Er hat abgewinkt. „….sehr gute Kontakte in die Politik …. übrigens wurde die Sache mit uns, den Stadtwerken auch noch nicht besprochen, wir wissen bis jetzt nur das aus der Presse!“

Immerhin hat er sich dann wohl mal intensiver mit Personalien und Verflechtungen befasst…

Der dominante Faktor welcher den Kapazitätsfaktor entscheidend bestimmt ist die Windgeschwindigkeit (v) welche mit der 3. Potenz in die Berechnung der Leistungsbereitstellung eingeht. Über die Rayleigh Verteilung lässt sich das anschaulich simulieren.

Nennleistung: 3.3 MW bei 13 m/s bis 25 m/s

v mittel = 7,4 m/s

Kapazitätsfaktor: 33.14 % (9580 MWh/anno)

v mittel = 7.0 m/s

Kapazitätsfaktor: 30,9% (8924 MWh/anno)

v mittel = 6,5 m/s

Kapazitätsfaktor: 27,8% (8041 MWh/anno)

1m/s geringere mittlere Windgeschwindigkeit reduziert den Stromertrag um 1500 MWh.

Da sich weder die mittlere Windgeschwindigkeit noch die reale Windgeschwindigkeit für einen X-beliebigen Zeitraum > 24 h sicher vorhersagen lässt ist die Exergieerzeugung aus Windkraft als kompletter Blödsinn und absurde Geldvernichtung zu bezeichnen. Unser MINT-Versager Krause ist aber repräsentativ für die Mehrheit der Bevölkerung, der Politiker und der Medien. Von daher geht der Irrsinn so lange weiter bis der laden in den Ruin getrieben wurde… 🤦♂️

Mittlerweile ist auch Oberbayern dran, eine der windärmsten Gegenden Deutschlands.

Alleine im letzten Jahr wurden im Landkreis ein halbes Dutzend große Anlagen aufgestellt.Drehen tut sich da allerdings nur gelegentlich etwas… Damit sich aber die Projektentwickler, Landräte und Weitere dennoch die Taschen vollmachen können, gibt es hier eine erhöhte Einspeisevergütung. Also für noch weniger Strom noch mehr Geld. Wer da noch glaubt, es ginge um die Einergieversorgung….

Recyceln kann man die neuen Windräder trotzdem nicht. Vögel und Co. schreddern sie auch. Und verursachen auch Infraschall. Also besser? Wohl eher nicht

Bitte nur mit Vor- und Nachnamen kommentieen.

Sehr komischer Beitrag, „wo“ gehören Sie hin????? WAS wollten Sie ausdrücken???

Als Ergänzung:

https://www.eskp.de/energiewende-umwelt/offshore-windkraftanlagen-verwirbeln-wasser-und-luft-9351111/

Wenn ich schon das Bild sehe, frage ich mich was noch an nicht vewirbelten Wind bei den hinteren Windturbinen ankommt.

Aber rechtzeitig dem Wind bescheid sagen, wo die größten Kapazitäten stehen, oder?

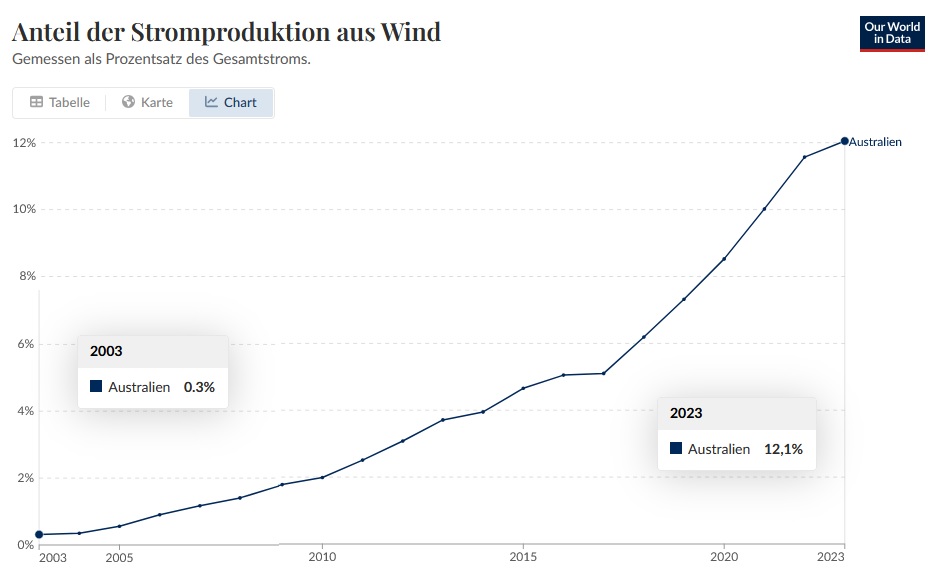

In Australien geht es schnell nach oben beim Windstrom.

Vor ca. 20 Jahren waren das noch 0% Windstrom im Strommix und 2023 bereits 12%.

.

Herr Kraus wenn die Windräder mehr werden, gibt es auch in der Zukunft mehr abzureißen. Ich weiß nicht warum Sie immer wieder dies Graphik zeigen. Das ist doch keine gute sondern eine schlechte Nachricht.

Sie verstehen nicht was der Kapazitätsfaktor ist. Dumm, dümmer, grün.

Herr Kraus, wie bewerten Sie die Aussage: „1850 gab es in Australien 0 Autos, dann ging es schnell nach oben „. Fällt Ihnen etwas auf?

lol 🙂

Der war gut.

Sie bekommen 110 Punkte von 100 möglichen, aber die doppelt schreibende Schreibstube, die hier unsere Beiträge mit schreibt und auswertet, wird das nicht beeindrucken, sie wird immer mehr vom gleichen schreiben, um unsere Beträge archivieren zu können, oder?

Vielen Dank für die Punkte.

Och, WIR sind wohl alle „alte weiße (weise!!!!!) Männer, derzeit DIE Zielscheibe schlechthin, aber da fühle ich mich durch jegliche „Elaborate“ aus der Schreibstube oder der Gilde der Strahlenakrobaten und Klimaastrologen ein enig geadelt 😉 ……

.

Ja,

1850 hat keiner als Referendarjahr gebracht und von 1850 bis 2024 sind das 174 Jahre Veränderung.

Die 175 Jahre, das ist grob die Zeitspanne von zwei Menschenleben.

Mein Zeitfenster in der Grafik sind grob 20 Jahre, die man miterlebt hat.