47. Analysewoche 2023 von Rüdiger Stobbe

Obwohl die Residuallast teilweise sehr hoch ist, wird kaum Strom aus dem benachbarten Ausland importiert. Deutschland wird im Herbst/Winter wieder zum Stromexporteur. Nicht, weil regenerativ erzeugter Strom im Überfluss vorhanden wäre. Sondern weil unsere Nachbarn ihre Stromerzeugungskapazitäten in der kalten, dunklen Jahreszeit selbst benötigen. Regelmäßige Leser dieser Kolumne wissen das. Es wurde im Sommer, als von den Freunden der Energiewende dummdreist behauptet wurde, es werde Strom importiert, weil dieser so günstig sei, bereits prognostiziert. Ebenso wurden damals die tatsächlichen Hintergründe des Stromimports ausführlich dargelegt. Ein Blick auf die aufgelaufenen Jahreswerte belegt darüber hinaus, dass der Importstrom erheblich hochpreisiger ist, als der in Deutschland produzierte Strom. Insgesamt hat Deutschland, hat der deutsche Stromkunde 2,28 Mrd. € für Importstrom vom 1.1. bis zum 26.11.2023 bezahlen müssen.

Der Allzeit-Minusrekord-Strompreis „Export“ liegt bei minus 500€/MWh (5,38 Mio € für 10,76 GWh Export in einer Stunde) , den Deutschland am Sonntag, den 2. Juli 2023 um 14:00 Uhr zum verschenkten Strom zusätzlich den Abnehmern bezahlen musste. Warum? Damit diese den Strom überhaupt abnehmen! Das ist Marktwirtschaft. Und warum produziert Deutschland über Bedarf konventionellen Strom hinzu, wenn die regenerative Erzeugung doch offensichtlich ausreichen würde, um den Bedarf zu decken? Weil immer um die 25% der Strom-Gesamtproduktion von konventionellen, mittels Großgeneratoren betriebenen Kohle- und/oder Gaskraftwerken kommen müssen. Diese Generatoren stabilisieren die benötige Netzfrequenz (50 Hz) und verhindern Stromausfälle. Dieses Problem der Energiewende ist ein großes. Fossile Stromerzeugung wird auch in Zukunft unabdingbar bleiben, weil eine andere Lösung des Problems praktisch nicht in Sicht ist. Es wird zwar viel von Digitalisierung geredet. Zur endgültigen Netzstabilisierung aber sind digitale Lösungen meines Erachtens ungeeignet, weil sie unter dem Strich viel zu störungs- und sabotageanfällig sind. Viele analoge Großgeneratoren, die kontinuierlich betrieben werden, sind faktisch nicht digital zu ersetzen. Dass dieses Thema in der Öffentlichkeit praktisch nicht diskutiert wird, belegt die Tragweite des Sachverhalts: 100% regenerative Stromerzeugung ist ein schöner Wunschtraum, der in der physikalischen Wirklichkeit nicht in Erfüllung gehen kann, nicht in Erfüllung gehen wird.

Wochenüberblick

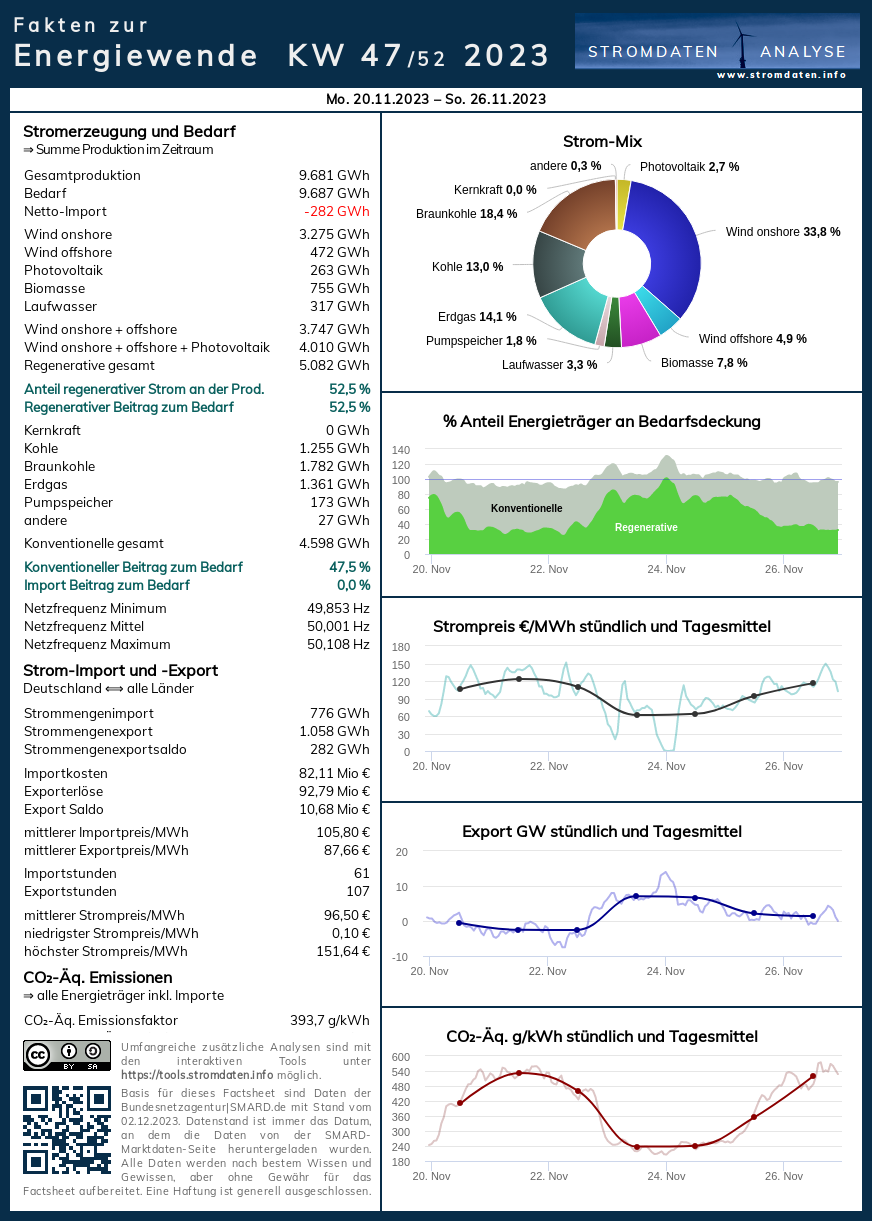

Montag, 20.11.2023 bis Sonntag, 26.11.2023: Anteil Wind- und PV-Strom 41,4 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 52,5 Prozent, davon Windstrom 38,7 Prozent, PV-Strom 2,7 Prozent, Strom Biomasse/Wasserkraft 11,1 Prozent.

- Regenerative Erzeugung im Wochenüberblick 20.11.2023 bis 26.11.2023

- Die Strompreisentwicklung in der 47. Analysewoche

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 47. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 47. KW 2023: Factsheet KW 47/2023 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- NEU: Deutschland sechs Monate ohne Kernkraftstrom – Artikel bei enexion & Interview bei Kontrafunk (Mikro 1)

- „Sackgasse Energiewende“ – Zusammenfassung der wichtigsten Fakten

- Kontrafunk-Interview mit Rüdiger Stobbe im MEDIAGNOSE Spezial-Artikel zum Thema Industriestrompreis

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Heinz Fischer, Heizungsinstallateur aus Österreich hier bei Kontrafunk vom 12.5.2023

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- Prof. Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen – Weitere Interviews zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023. Überschüsse werden immer konventionell erzeugt!

Jahresüberblick 2023 bis zum 26. November 2023

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2023: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2, Agora 68 Prozent Ausbaugrad, Agora 86 Prozent Ausbaugrad, Stromdateninfo Jahresvergleich ab 2016

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2023 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 20. November 2023: Anteil Wind- und PV-Strom 37,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 49,4 Prozent, davon Windstrom 34,3 Prozent, PV-Strom 3,4 Prozent, Strom Biomasse/Wasserkraft 11,7 Prozent.

Über Tag lässt die Windstromerzeugung nach, so dass zu Nachmittag und Abend trotz starker deutscher Stromerzeugung Stromimporte notwendig werden. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 20. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 20.11.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Dienstag, 21. November 2023: Anteil Wind- und PV-Strom 21,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 33,1 Prozent, davon Windstrom 18,8 Prozent, PV-Strom 2,3 Prozent, Strom Biomasse/Wasserkraft 11,9 Prozent.

Nur noch wenig Stromimporte. Unsere Nachbarn benötigen ihren Strom selbst. Die deutschen Fossilkraftwerke bullern auf Hochtouren. Die „Erneuerbaren“ schwächeln. Die Strompreisbildung. Der Import treibt den Preis!

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 21. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 21.11.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 22. November 2023: Anteil Wind- und PV-Strom 29,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 41,0 Prozent, davon Windstrom 26,1 Prozent, PV-Strom 3,6 Prozent, Strom Biomasse/Wasserkraft 11,3 Prozent.

Ab Mittag zieht die Windstromerzeugung wieder an. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 22. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 22.11.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 23. November 2023: Anteil Wind- und PV-Strom 61,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 70,6 Prozent, davon Windstrom 59,2 Prozent, PV-Strom 2,3 Prozent, Strom Biomasse/Wasserkraft 9,1 Prozent.

Viel Windstrom, kaum PV-Strom, kein Importstrom. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 23. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 23.11.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 24. November 2023: Anteil Wind- und PV-Strom 60,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 70,0 Prozent, davon Windstrom 58,3 Prozent, PV-Strom 2,3 Prozent, Strom Biomasse/Wasserkraft 9,4 Prozent.

In der Nacht zum Freitag erreicht die regenerative Erzeugung die Bedarfslinie. Plus notwendiger konventioneller Erzeugung ergibt das – vor allem für die Uhrzeit – zu viel Strom. Der Preis sinkt auf 0€/MWh.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 24. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 24.11.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag, 25. November 2023: Anteil Wind- und PV-Strom 46,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 58,2 Prozent, davon Windstrom 33,7 Prozent, PV-Strom 2,3 Prozent, Strom Biomasse/Wasserkraft 12,1 Prozent.

Die Windstromerzeugung läßt nach. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 25. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 25.11.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 26. November 2023: Anteil Wind- und PV-Strom 21,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 34,9 Prozent, davon Windstrom 18,7 Prozent, PV-Strom 3,0 Prozent, Strom Biomasse/Wasserkraft 13,2 Prozent.

Wenig Bedarf, wenig regenerative Stromerzeugung, etwas Stromimport und viel konventionell erzeugter Strom. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 26. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 26.11.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Strom – Netzentgelte steigen und steigen

von Peter Hager

Was sich immer mehr zu einem veritablen Kostenfaktor beim Strompreis entwickelt, sind die Netzentgelte: Die „Energiewende“ macht einen umfassenden Netzausbau bei den Übertragungsnetzen und den Verteilnetzen (Neubau, Ausbau bestehender Netze) vor Ort erforderlich.

Zu den Netzentgelten gehören aber auch Netz- und Systemsicherheitsmaßnahmen wie Redispatch (Drosselung sowie Erhöhung der Stromeinspeisung von Kraftwerken), Reservekraftwerke (zusätzliche Stromeinspeisung von Kraftwerken aus der Netzreserve), Einspeisemanagement (u.a. Abregelung von EE-Anlagen mit Entschädigung), besondere netztechnische Betriebsmittel (Gas- und Ölkraftwerke zum Beispiel in Süddeutschland zur Netzstabilisierung) oder das Abschalten großer Stromverbraucher (Lastabwurf). Im Jahr 2022 beliefen sich allein die Gesamtkosten für das Engpassmanagement auf über 4,2 Milliarden Euro, nach fast 2,3 Milliarden Euro in 2021.

Zuständig für die Stromnetze sind die vier Übertragungsnetzbetreiber 50Hertz, Amprion, TenneT und Transnet BW (verantwortlich für das Höchstspannungsnetz und überwiegend für das Hochspannungsnetz) sowie derzeit 865 Verteilnetzbetreiber (verantwortlich für das Mittel- und Niederspannungsnetz, abschnittsweise auch für das Hochspannungsnetz).

Die Netzentgelte setzen sich aus dem Anteil der Übertragungsnetzbetreiber (dieser ist seit 2023 deutschlandweit einheitlich) sowie dem Anteil der Verteilnetzbetreiber (dieser ist regional unterschiedlich) zusammen.

Seit Jahren steigen die Netzentgelte für Haushaltskunden kontinuierlich an (2021: 7,80 Cent/kWh, 2022: 8,08 Cent/kWh, 2023: 9,52 Cent/kWh).

Um den Kostenanstieg zu dämpfen werden im Jahr 2023 die Netzentgelte der Übertragungsnetzbetreiber mit 13 Milliarden Euro durch die Ampel-Regierung bezuschusst (aus dem EEG-Konto).

Trotz dieses Zuschusses liegt der Anteil der Netzentgelte am Strompreis eines durchschnittlichen Haushalts mittlerweile bei 21 %.

Auch im Jahr 2024 will die Ampel die Übertragungsnetzentgelte mit 5,5 Milliarden (aus dem Wirtschaftsstabilisierungsfond) subventionieren. Und dennoch sollen die Netzentgelte um durchschnittlich 11 % steigen.

In den Folgejahren werden die Netzentgelte weiter steigen, da viele Neubauprojekte erst dann kostenwirksam werden (beispielsweise die HGÜ-Stromtrassen von Nord nach Süd oder die Anbindung von Windparks in Nord- und Ostsee) und der weitere Ausbau der Verteilnetzinfrastruktur in Städten und Gemeinden (wegen der Zunahme von E-Autos und Wärmepumpen) in Angriff genommen wird.

So deutet sich mit den stetig steigenden Netzentgelten eine ähnliche Entwicklung wie bei der EEG-Umlage an. Um deren Einfluss auf die Strompreissteigerung zu eliminieren, hatte die Ampel-Regierung zum Juli 2022 die EEG-Umlage auf 0 Cent/kWh abgesenkt (Finanzierung über den Bundeshaushalt) und zum 01. Januar 2023 komplett abgeschafft. Der „Finanzierungsbedarf der erneuerbaren Energien“ erfolgt seitdem aus dem Klima- und Transformationsfond (KTF), der allerdings kürzlich vom BVerfG gekippt wurde.

So laufen die Kosten für die „Netzentgelte“ immer weiter aus dem Ruder und werden mehr und mehr zum Subventionsprojekt. Wovon diese allerdings gezahlt werden sollen, steht in den Sternen.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Vielen Dank für den sehr interessanten Beitrag. Ich möchte hier nur eine Anmerkung zu den Netzentgelten machen. Im Artikel steht richtig: „So laufen die Kosten für die „Netzentgelte“ immer weiter aus dem Ruder und werden mehr und mehr zum Subventionsprojekt.“ Die Frage weshalb die Netzentgelte so steigen, ist jedoch nicht nur durch den Ausbau der Alternativen erklärbar. Da bei uns ein größeres Stromverteilerwerk steht, fachmännisch Umpannwerk genannt, konnten wir durch Bürgerinitiativen und Gemeinderat schon etliche angeblich sehr wichtige Stromleitungen verhindern.

Grund: Die Netzbetreiber sehen in dieser Zeit der Unruhe und des Durcheinanders ihre Stunde des Abkassierens gekommen, sie planen auch völlig unnötige Leitungen, weil die Leitungen von den Verbrauchern bezahlt werden und ständig Netzentgelte, also Gewinne einfahren, ist das ein bombensicheres Einnahmegeschäft der Betreibergesellschaft. (Transnet, Tennet, Netze BW usw.) Die Netzbetreiber dürfen nach einem Nazigesetz von 1935 selbst entscheiden, ob eine Leitung notwendig ist oder nicht. Als Gemeinde, Bürgerinitiative und Landkreis braucht man lediglich ein Notwendigkeitsgutachten verlangen, der Netzbetreiber hat nämlich keins. Braucht er auch nicht, denn das Nazigesetz von 1935 schreibt keins vor. Notfalls muß dann der Landkreis mit seinen Gemeinden selbst ein Gutachten anfertigen lassen, so bei uns geschehen, um die Nichtnotwendigkeit einer weiteren 380 KV-Leitung zu beweisen.

Das wäre so wie wenn eine Straßenbaufirma selbst erklären könnte, dass die Region eine weitere Straße braucht und dann aus Profitgründen laufend neue Straßen dazubaut. Wenn diese unbenützt in der Landschaft stehen, sieht das jeder. Bei den Stromleitungen sieht man die leeren Leitungen nicht. Ich hoffe die Autoren fügen das zukünftig als weiteren Grund mit an, weshalb die Netzentgelte bei den Strompreisen überproportional steigen.

Herr Kowatsch,

so sehr ich ihre sonstigen Beiträge schätze sind Sie hier auf dem Holzweg. Die von Ihnen zitierten Höchstspannungsnetzbetreiber können keineswegs „auch völlig unnötige Leitungen“ planen und bauen.

Der Genehmigung von Trassen und Leitungen liegt der Netzentwicklungsplan zu Grunde, (Netzentwicklungsplan Strom | Netzentwicklungsplan), der von der BNetzA genehmigt oder verweigert wird. Dass irgendwelche Professoren und Institute reine Gefälligkeitsgutachten für irgendwelche Bürgerinitiativen erstellen ist üblich, aber nur kurzfristig hilfreich. Denn auf Grund der Abschaltung der konventionellen Erzeugung insbesondere im Süden sind nunmal längere und mehr Leitungen, insbesondere aus dem angeblich windreichen Norden, nötig und unvermeidbar – die Frage ist nur wo diese Trassen dann verlaufen (Sankt Florian).

Bei der Beurteilung der Frage neuer Leitungen ist insbesonders auch die nötige Redundanz im europäischen Verbundnetz wichtig, die in diesen „Gutachten“ häufig übersehen wird, denn die Gutachter verfügen i.d.R. gar nicht über die nötige fachliche Kompetenz und Kenntnis des europäischen Höchstspannungsnetzes, um diesem komplexen Thema gerecht zu werden. Diese Gutachten repräsentieren bestenfalls Kirchturmpolitik.

@Josef Kowatsch:

Für die Netzbetreiber sind Investitionen ins Stromnetz (dazu zählen auch die besonderen netzdienlichen Betriebsmittel = vier 300 MW-Gaskraftwerke in Süddeutschland) durchaus lukrativ.

Laut BNetzA sind die garantierten EK-Zinssätze für die aktuelle Periode 2019 – 2023 (Folgeperiode 2024 – 2028 in Klammern) wie folgt:

Neuanlagen: 6,91 % (5,07 %)

Altanlagen: 5,12 % (3,51 %)

Eine Zinsanpassung durch die BNetzA ist innerhalb einer Periode möglich – so wird von den Netzbetreibern für die Periode 2024 – 2028 eine Erhöhung der Zinssätze gefordert.

Danke an Stefan Steger bzgl. der Klarstellung zur Planung und Genehmigung seitens der BNetzA.

Ergänzung: Diese Zinssätze werden aber erst dann anerkannt, wenn die Leitung in Betrieb ist (also „brummt“).

In der Phase der Projektierung, Raumordnung, Genehmigung und Bau kann der Netzbetreiber Nichts geltend machen und muss das Alles über diese Jahre vorfinanzieren.

Strom kommt seit den Kälteeinbruch vermehrt aus Kohle und Gas. In den letzten Tagen wurde auch wieder mehr importiert. Siehe Energy Charts.