In letzter Zeit wird viel darüber geredet, dass die Verknappung von „seltenen Erden“ wie Lithium und Kobalt die „grüne Revolution“ kurzschließen wird. In diesem Zusammenhang bin ich auf eine interessante Studie von Standard & Poors Global (SP Global) aus dem Jahr 2022 gestoßen, in der es um die Menge an einfachem, alltäglichem Kupfer geht, die für ein Netto-Null-Szenario 2050 benötigt wird. Die Studie trägt den Titel „The Future of Copper: Will the looming supply gap short-circuit the energy transition?“ [etwa: Die Zukunft des Kupfers: Wird die drohende Versorgungslücke die Energiewende zum Scheitern bringen?], und die Antwort ist … Jawohl! Das wird sie!

In meinem Beitrag „Bright Green Impossibilities“ habe ich eine Reihe physikalischer, politischer und wirtschaftlicher Gründe aufgelistet, warum wir bis 2050 nicht zu „Netto-Null“ CO₂-Emissionen kommen können. In diesem Beitrag geht es um einen Grund, den ich in diesem Beitrag nicht erwähnt habe.

Das Problem ist, dass Kupfer das einzige Material ist, das für die Übertragung von Elektrizität geeignet ist … und außerdem wird es im Bauwesen, in Geräten, elektrischen Ausrüstungen, Messingbeschlägen und Mobiltelefonen verwendet und findet immer mehr Anwendung in der Kommunikation, Datenverarbeitung und -speicherung.

[Aktualisierung: Wie mehrere Kommentatoren erwähnt haben, ersetzt Aluminium Kupfer bei der Übertragung von Strom mit hohen Spannungen (im Allgemeinen über 480 V.) Kupfer wird jedoch nach wie vor für die Hausinstallation und die Verkabelung im Haus sowie für alle anderen oben genannten Anwendungen verwendet. Und die Zahlen in der verlinkten Studie und in der Grafik unten sind unverändert].

Wenn wir also zu einer rein elektrischen Welt übergehen wollen, brauchen wir eine wirklich große Menge Kupfer.

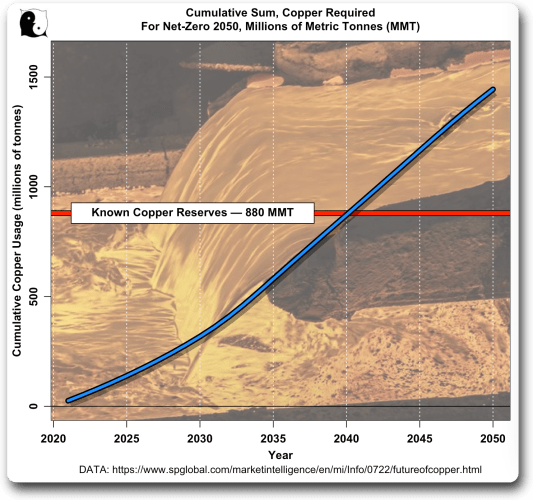

Wie viel? Nun, laut der oben verlinkten Studie „The Future of Copper“ gibt es eine schlechte Nachricht:

Abbildung 1. Schätzungen über die Menge Kupfer, die benötigt wird, um Net-Zero 2050 zu erreichen.

Das ist nicht gut.

Im Fernsehen heißt es: „Aber warte, da ist noch mehr!“ Der USGS schätzt, dass es 880 Millionen Tonnen förderbares Kupfer im Boden gibt. Und das steht im Vergleich zum kumulierten Kupferbedarf, der in Abbildung 1 dargestellt ist.

Abbildung 2. Kumulative Menge an Kupfer, die für Net-Zero 2050 gemäß Abbildung 1 benötigt wird, und bekannte, mit der derzeitigen Technologie gewinnbare Kupferreserven.

Also … bis 2040 werden wir ungefähr das gesamte Kupfer benötigen, das wir derzeit im Boden finden, und wir sind immer noch weit von Netto-Null 2050 entfernt. Wir werden wahrscheinlich noch mehr im Boden finden, was weitere förderbare Reserven erschließen wird. Aber es wird in der Regel sehr schlechtes Erz sein und teuer in der Förderung. „Früher“, so sagt man, waren Erze mit 4 % oder sogar 6 % Kupfer keine Seltenheit. Neu entdeckte Erze liegen jedoch in der Größenordnung von 0,1 % Kupfer. Natürlich wird es mit zunehmender Verknappung teurer, so dass kupferärmere Erze wirtschaftlich rentabel werden können … aber das führt zu einem weiteren Problem.

Der aktuelle Preis an der Londoner Metallbörse für Kupfer liegt bei etwa zehntausend Dollar pro Tonne. Das für Net-Zero erforderliche Kupfer wird also bei den derzeitigen Preisen mindestens vierzehn Billionen Dollar kosten. Wie jedoch bereits erwähnt, werden die Preise unweigerlich steigen, da Kupfer immer knapper wird. Die wahrscheinlichen Gesamtkosten werden also mindestens fünfzig Prozent höher sein oder sogar noch mehr, sagen wir mindestens zwanzig Billionen Dollar …

Und das ist nur für das geschmolzene Kupfer. Nicht eingerechnet sind die Umwandlung des Kupfers in elektrische Leitungen mit Isolierung, der Transport der Drähte und anderer Kupferprodukte zum Verwendungsort, die Installation der neuen Übertragungsleitungen, Umspannwerke, Schaltanlagen, Generatoren und alle anderen Kosten, um das globale Stromnetz auf den Stand zu bringen, der für eine rein elektrische Welt erforderlich wäre. Das renommierte Beratungsunternehmen McKinsey sagt dazu:

Unsere Analyse des branchenüblichen Szenarios für ein Netto-Null-Szenario bis 2050 lässt darauf schließen, dass zwischen 2021 und 2050 kumulative Ausgaben für Sachanlagen in Höhe von etwa 275 Billionen Dollar bzw. rund 9,2 Billionen Dollar pro Jahr erforderlich wären.

Das bedeutet, dass wir bis 2050 jeden Tag, einschließlich der Wochenenden, 25 Milliarden Dollar ausgeben müssten. Und zwar ab morgen. Riiight … den vollständigen McKinsey-Artikel finden Sie hier.

Und die Ausweitung jeder Art von Bergbau ist mit einer Reihe von politischen, ökologischen und regulatorischen Problemen verbunden. Es kann leicht zehn Jahre und Milliarden von Dollar dauern, bevor die erste Schaufel in den Boden kommt. Der Widerstand der „Grünen“ hat fast jeden neuen Bergbau in den USA gestoppt … während diese Genies gleichzeitig ein Ende der fossilen Brennstoffe fordern.

Ein letzter Problemfaktor. Ein Großteil des Kupfererzes und die meisten Raffinerie- und Verhüttungsanlagen befinden sich in … ja … China. Aus der verlinkten Studie:

Die Herausforderung wird durch ein zunehmend komplexes globales geopolitisches, handelspolitisches und länderspezifisches Risikoumfeld noch verschärft. Es gibt mehrere Dynamiken, die einen besonderen Einfluss auf den Zugang zu Kupfer haben werden. China hat eine überragende Position in der Kupferverhüttung (47 %), Raffination (42 %) und Verwendung (54 %), zusätzlich zu seiner beträchtlichen Position in der Produktion, was es zum Epizentrum des Weltkupfers macht. Anhaltende Handelsspannungen und andere Formen des Wettbewerbs zwischen den Vereinigten Staaten und China könnten den Kupfermarkt in Zukunft beeinflussen. Die Widerstandsfähigkeit der Lieferkette hat sich als strategisches Gebot erwiesen, insbesondere nach der COVID-19-Pandemie und dem Krieg in der Ukraine. Der Studie zufolge werden die Vereinigten Staaten bis 2035 zwischen 57 % und 67 % – also bis zu zwei Drittel – ihres Kupferbedarfs importieren. Ein sich verschärfender Wettbewerb um kritische Metalle wird sehr wahrscheinlich geopolitische Auswirkungen haben.

Und wenn Sie glauben, die Chinesen würden diese „geopolitischen Auswirkungen“ nicht zu ihrem Vorteil nutzen, dann verstehen Sie unsere östlichen Freunde nicht.

Können wir also bitte mit diesem Net-Zero-Unsinn aufhören? Es ist ein unmögliches Ziel, das ein imaginäres Problem nicht lösen wird, und es wird uns alle in den Bankrott treiben, zu weit verbreiteter Energiearmut führen und die Armen in diesem Prozess ausnehmen.

[Hervorhebung vom Übersetzer]

Link: https://wattsupwiththat.com/2023/01/24/the-copper-conundrum/

Übersetzt von Christian Freuer für das EIKE

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Dabei konnte man hier bei EIKE lesen, dass uns nahezu sämtliche Rohstoffe im Grunde niemals ausgehen werden:

1. Bitte hier nur unter vollem Klarnamen posten, siehe Regeln.

2. Sie haben offenbar den zitierten Artikel nicht gelesen und vergleichen munter Äpfel mit Birnen. Typisch für Nur-Überschriftenleser:

Zitat daraus:

Eine sehr große Menge Kupfer steckt in Elektromotoren (E-Autos…), die Menge für die Leitungen ist dabei erst mal vernachlässigbar. Auch die verwendete Menge in Computern, Handys usw. ist im Vergleich dazu gering.

Kupfer, das ist ein Material und für die Übertragung von Elektrizität geeignet ist.

Kupfer kann Milliarden von male elektrischen Energie übertragen, ohne dass Kupfer verbraucht wird oder recycelt werden muss.

Bei fossilen Energieträgern kann man die Energie einmal nutzen

dann braucht dann neue fossile Energie.

Kupfer wird nicht „ausgehen“ oder verschwinden.

Danke Frau Froehlich, das haben sie hier schon so gesagt.

Das Argument macht jedoch keinen Sinn, da sie mit Kupfer keine Energie erzeugen!

Mit Kohle oder Gas schon.

Öl, Gas, Kohle kann man nur einmal verwenden.

Kupfer kann man X-male verwenden.

Ute Fröhlich am 27. Januar 2023 um 9:31

Na, da ist sie ja wieder, die rotzgrüne Hausfrauenlogik, basierend auf grünem Halbwissen.

Ich wußte bisher gar nicht, dass man aus Kupfer auch Energie gewinnen kann. Was man auf dieser Seite nicht alles lernt.

Nur fröhliche Sachen, alles vom Müller.

Da lernt man nicht aus! Oder draus?

Wieder einmal so ein Artikel der Recycling vergisst… Das meiste Kupfer, das wir heutzutage verwenden kommt schließlich aus dem Recycling. Kann man ja mal vergessen.

kann man ja mal vergessen. Durch Recycling können Sie offenbar das in Nutzung befindliche Kupfervolumen auf wundersame Weise vergrössern. Jede Menge zusätzlicher Anlagen herbeizaubern. Noch und nöcher gibt es den Kupferschrott in unbegrenzter Menge. Wie schön.

Den Quatsch, den die „Schreibstube“ hier fast täglich von sich gibt, werde ich künftig ignorieren. Vertane Zeit, sich damit zu beschäftigen.

Nett, dass sie mir dies als Anwort schreiben. Danke für ihre Aufmerksamkeit.

Heissen sie Reiner Müller?

Wird ja immer Schreibstubiger.

Heißen sie Robert, Axel?

Auf solch krause Beiträge antworte ich nicht, Herr Schulz.

Das Recycling gehört zu meinem Fachgebiet. Flachbrüstige Vorschläge kommen dann so an wie der Waschlappen zur Beherrschung des Gasmangels. In beiden Fällen gibt das einen Hals. Lange bevor es den Begriff Recycling gab, hat man das mit Kupfer immer schon praktiziert. Schon in der Antike wurden Werkzeuge und Bronze immer wieder auf Neu eingeschmolzen. Kupfer hat die Menschheit aus der Steinzeit heraus geholt und wurde wegen seines Wertes nie weg geworfen. Schwund ist dabei wie mit jeder Sache immer, auch heute noch.

Verluste gibt es immer, teils technisch, teils wirtschaftlich nicht gewinnbar. Geht ein Schiff auf 4000m Tiefe, oder wird ein in der Tiefsee verlegtes Kabel nicht mehr gebraucht oder nur das unter Putz verlege Kabel beim Abbruch oder Erdkabel, das aus Gründen von „Umwelt“ nicht als Freileitung sein darf. Am Ende ist die Rückgewinnung einfach zu teuer. Wir rümpfen überheblich die Nase, wenn wir sehen, dass in Amiland Kabel kaum in die Erde kommen und teils wirr in der Gegend baumeln. Die Rückgewinnung ist aber dann einfacher.

Das Recycling selbst ist hier und heute ein anspruchsvolles Verfahren, vom Abfackeln auf afrikanischen Deponieen unter giftigen Gasen bis zum Dioxin mal abgesehen.

RE cycling kann man erst machen, wenn man eine bisherige Anwendung abwirft. Dann erst hat Krause recht. Davor muss die Erstanwendung erstmal sein. Die Schrottpreise sind so attraktiv, dass sogar geklaut wird auf Teufel komm raus, nicht nur von Baustellen und aus Lagern, sondern sogar Kabel, die in Betrieb sind bis zu Oberleitungen. Letzte Meldung: installierte Kabel aus einer Windmühle.

Deutschland hat Kupferlagerstätten. Das Revier Mansfeld, Eisleben, Sangerhausen wurde sogar noch zu DDR – Maßstäben unwirtschaftlich, erschöpft und abgeworfen. Es gibt Lagerstätten in der Lausitz und neuerdings wird in Südthüringen gebohrt. Es werden wohl am Ende wieder die Kosten sein und der Energiebedarf (CO2 Deutschland), was den Bergbau verhindert.

Ja, wenn sie weiterhin ihre alten Handys in die Tonne kloppen statt in den Wald dann schon.

Es erhöht den dargestellten roten Balen „Known Copper Reserves“ eben um die gesamte jemals geförderte Kupfermenge. Was soll daran wundersam sein?

Kupferschrott wird zu knapp 7 Euro das Kg aufgekauft , das macht dann ca. 7000 € für die to . Damit hat man aber erst Kupferschrott und wer meint einschmelzen usw wäre dann billig oder würde irgendwann einmal günstiger werden , der…. sollte bei Hr. Harbeck in die Schule gehen

Oder bei Fritz Vahrenhold, Aufsichtsrat bei Aurubis, dem größten Kupfer-Recycler weltweit.

Die Energiewendefritzen haben übrigens komplett vergessen, auch wenn ein Krause hier auf Recycling rumhackt, dass wegen genau der Energiewendebedingten Verteuerung der Energie Recyclingprozesse immer unlukrativer, resp. teuerer werden. Und, bei unstetem Angebot, gar nicht mehr durchführbar sind.

Die merken es nicht mal, wenn sie sich selbst im Weg stehen.

Wie so oft grün und zu kurz gedacht. Bei den irren „Net-Zero“-Plänen geht es für die nächsten Jahrzehnte in erster Linie um den gigantischen und zunehmenden Ersteinsatz von Kupfer. Nur darum geht es in dem Artikel. Und falls der grüne Wahn sich nicht vorher erledigt, kann recycling erst später – allmählich – beitragen. Logisch, dass ihnen die grüne Ute beipflichtet – bei grünem Wunschdenken sind sich Grüne einig…

Ach, dann weß der Autor welche Kabel aus recyceltem und welche aus originärem Kupfer in Zukunft verbaut werden? Und er hat die recycelten dann rausgerechnet? Steht so halt gar nirgends im Aritkel oder? Wie kommen sie dann zu dieser Annahme?

Mit dem heutigen Recycling-Kupfer kann man bestenfalls zu dem heutigen Kupfer-Bedarf nennenswert beitragen. Wenn jetzt der Kupferbedarf dramatisch steigt wie bei der geplanten Verkehrswende, muss der Kupfer-Neubedarf überwiegend aus dem Kupfer-Bergbau gedeckt werden, weil es zu wenig Recycling-Kupfer gibt. Erst wenn die geplanten zahllosen E-Mobile irgendwann verschrottet werden, was sich hinziehen dürfte, gibt es größere Mengen an Recycling-Kupfer, wie man sie für die Verkehrswende benötigt. Trotzdem, bei gleich bleibenden Recycling-Quoten wird es zukünftig deutlich mehr Kupfer-Bergbau geben müssen. Doch zukünftig fahren wir ja alle mit der Bahn. Viel Spaß dabei, wünsche ich der Nachwelt.

Wenn jetzt der Benzinbedarf dramatisch steigt oder auch nur gleich bleibt wie bei der geplanten Verkehrswende der AfD, muss der Benzin-Neubedarf zu 100% aus dem Öl-Bergbau gedeckt werden, weil es kein Recycling-Benzin gibt.

Niemand bestreitet das!? Es geht doch darum, dass Recycling hier KOMPLETT ausgeblendet wird. Finden sie das normal oder glauben sie einfach jedem Excel ’92-Diagramm?

„Können wir also bitte mit diesem Net-Zero-Unsinn aufhören? Es ist ein unmögliches Ziel, das ein imaginäres Problem nicht lösen wird, und es wird uns alle in den Bankrott treiben, zu weit verbreiteter Energiearmut führen und die Armen in diesem Prozess ausnehmen.“

Je schneller der gigantische Klima- und Energiewende-Irrsinn platzt – desto besser. Unsere Wahn-Politiker a la Merkel kommen von alleine von ihrem toten Pferd nicht runter, das sie reiten. Sie „lösen“ ihre „imaginären Probleme“ unverdrossen weiter. Eine Opposition gibt es faktisch nicht und auf Verstand kann bei chronischem Klima-Wahn samt Hirn-Versagen niemand bauen. Wie die Lemminge reiten sie ihre toten Pferde weiter bis in den Abgrund. Ein Abgrund, in den sie uns alle mitnehmen. Das garantieren Hirn-geschrumpfte und Klima-verdummte Vorreiter – historisch erwiesen!

Nun vielleicht sollte man sich nach Alternativen zum Kupfer umsehen, wenn dies zum Problem wird.

In der DDR hatten wir bekanntlich aus Sch**** Gold gemacht, oder wegen des Kupferproblems („Das ist nichts Neues, das hatten wir schon, das kennen wir schon.“ – wie es hier im Osten heißt) gab es Aluminium-Leitungen.

Eine mögliche, wenn auch nicht ideale Lösung.

Auch in größerem Maßstab werden sich Lösungen finden lassen, wenn man denn suchen will.

„Auch in größerem Maßstab werden sich Lösungen finden lassen, wenn man denn suchen will.“

Sehe ich auch so!

Auch beim Verbrauch gibt es Alternativen:

-Zu Fuß laufen/mit dem Rad fahren/auf einem Pferd reiten und das E-Mobil in der Garage lassen, bis die Sonne den Akku über die Heim-PV-Anlage wieder aufgeladen hat

-Kerzen oder Kienspäne statt Glühbirnen oder noch besser: ab ins Bett, wenn es finster wird.

Die von Ihnen genannte Substitution von Kupfer durch Aluminium ist kontraproduktiv, da die Aluminiumerzeugung sehr stromintensiv ist. Besser man schaut in die Geschichtsbücher: Strom gibt es für das gemeine Volk eh erst seit dem Ende des 19. Jahrhunderts; vorher ging es auch ohne. Also was soll es? Weg damit und die Welt retten!

„Die von Ihnen genannte Substitution von Kupfer durch Aluminium ist kontraproduktiv, da die Aluminiumerzeugung sehr stromintensiv ist. “

Deshalb habe ich ja auch geschrieben: „Eine mögliche, wenn auch nicht ideale Lösung.“

Aber die Forschung könnte sich auch auf andere Bereiche beziehen, nicht nur die Ersetzung von Kupfer durch das weniger stark leitende Aluminium.

Dies war der damaligen Zeit geschuldet, als die DDR die Reparationen des 2. Weltkrieges aufbringen und daher auf möglichst billige ohne großen Forschungsaufwand feststellbare Alternativen ausweichen mußte.

Ende der 1990er Jahre konnten wir sehen, wie Forschung durch politische Maßnahmen gestoppt und kaputtgemacht wurde (Stichwort EEG), dies fällt uns nun -gerade einmal 20 Jahre später- auf die Füße.

Folge des EEG war, daß sämtliche Forschungen zur Energiespeicherung (deren Notwendigkeit im Zusammenhang mit den „erneuerbaren“ Energien bereits spätestens Anfang der 1990er Jahre erkannt worden war) eingestellt wurde.

Denn plötzlich war die Erzeugung von sofort und nur jetzt verfügbarem Strom erheblich profitabler als dessen Speicherung und spätere Nutzung.

Damals wurde bereits über Alternativen abseits der chemisch-physikalischen Speicherung (Akku) nachgedacht.

Nun 20 Jahre später fängt man wieder von Null an; Speichermöglichkeiten sieht man nur im Akku und Pumpspeicherwerken (von wenigen experimentellen Ausnahmen mal abgesehen), also dem, was schon immer gemacht wurde.

Gleiches läßt sich auf jeden anderen Forschungsbereich übertragen.

Der Artikel läßt sich daher als Weckruf lesen, ob er gehört wird ist eine andere Frage.

Leitwert Cu: 56, Leitwert Al: 35. Wenn schon, dann Silber, Leitwert 66. Unser Geld spielt ja bekanntlich bei den Energiewendern keine Rolle. Milliarden, Billonen? What shalls!