Etwas Merkwürdiges auf dem Weg zu einer sauberen Energiezukunft ist im Gange – die Realität halt Einzug. Es gibt ‚unwiderlegbare Beweise’ über ökonomisches Wachstum und Arbeitsplätze schaffende Auswirkungen des Booms unkonventionellen Gases und Öls – über 600 000 Arbeitsplätze stehen direkt im Zusammenhang mit der Ausbeutung von Schiefergas. Selbst Präsident Obama lobt die Arbeitsplätze schaffenden Vorteile von ‚Amerikas Ressourcen-Boom’. Amerika erhält seinen Energieglücksbringer zurück, und das sind gute Nachrichten, aber nicht die ganze Geschichte.

Wieviel Schiefergas gibt es in den Vereinigten Staaten? Im Juli 2011 hat die EIA in den USA (Energy Information Administration) eine Übersicht der sich abzeichnenden Ressourcen veröffentlicht: Schiefergas und Schieferöl in den USA, gefördert von INTEK. Dies ist ein aktualisierter Zustandsbericht über technisch förderbares Erdgas und Erdöl in den 48 Kernstaaten. Dem Bericht zufolge finden sich die größten technisch erschlossenen Gasreserven im Nordosten (63%), an der Golfküste (13%) und im Südwesten (10%). Die größten Schiefergasfelder sind das Marcellus-Feld (410,3 Billionen Kubikfuß, 55 Prozent der gesamten Ressourcen), Haynesville (74,7 Billionen Kubikfuß, 10 Prozent der Gesamtmenge) und Barnett (43,4 Billionen Kubikfuß, 6 Prozent der Gesamtmenge). Der Bericht wurde erstellt, … um einen Anfangspunkt für die zukünftige Arbeit zu geben.

Die USA verfügen über dreimal so viel nachgewiesene Reserven an Schieferöl wie Saudi-Arabien.

Die globalen Schieferölreserven tragen mehr als 10 Billionen Barrel. Mehr als 1,8 Billionen Barrel liegen eingehüllt von Schiefer auf bundeseigenem Land in den westlichen USA, also in den Bundesstaaten Colorado, Utah und Wyoming, wovon 800 Milliarden als förderwürdig angesehen werden – dreimal so viel wie die nachgewiesenen Reserven in Saudi-Arabien. Der Bericht von INTEK für die EIA fand 23,9 Milliarden Barrel von technisch abbaubaren Schieferölreserven in den 48 Kernstaaten der USA. Das Monterey/Santos-Feld in Südkalifornien ist das größte Feld, und man schätzt, dass dort 15,4 Milliarden Barrel oder 64 Prozent der Gesamtmenge an Schieferöl liegen, gefolgt von den Feldern Bakken und Eagle Ford mit 3,6 bzw. 3,4 Milliarden Barrel Schieferöl.

Die Schaffung neuer Arbeitsplätze wird durch niedrige Energiekosten gefördert. In einem Bericht von PricewaterhouseCoopers für die National Association of Facturers heißt es, billiges nationales Erdgas wird die Herstellkosten in der Fertigungum 11 Milliarden Dollar pro Jahr während der nächsten 10 Jahre absenken sowie mehr als eine Million neuer Arbeitsplätze schaffen. Diese neue Niedrigkosten-Energiewirklichkeit wird das verfügbare Einkommen pro Haushalt um 2000 Dollar pro Jahr zunehmen lassen. Das Wachstum der nationalen Gaserzeugung aus unkonventionellen Quellen (Schiefergas) hat die Gaspreise in den USA vom Weltöl- und Flüssiggaspreis abgekoppelt, hat die Abhängigkeit der USA von Flüssiggasimporten umgekehrt und die Preise nahe neuer Rekord-Niedrigwerte gedrückt für eine langzeitliche verlässliche heimische Energieversorgung.

Die Schaffung neuer Arbeitsplätze führt zu wachsenden Sorgen wegen des Fachkräftemangels und zu einem wilden Werben um Talente.

Gerade zu Beginn des Schiefer-Phänomens steht der Markt der seit langer Zeit lauernden Realität gegenüber, nämlich, dassmehr als 10 000 Menschen pro Tag aus den Babyboomjahren allein in den USA in den Ruhestand treten. Das gleiche Schicksal oder Schlimmeres droht den anderen globalen Märkten. Die gute Nachricht ist, dass die Nachfrage nach Erfahrung, Können und technologischem Expertenwissen bei den Arbeiternin der Öl- und Gasindustrie zum längeren Arbeiten überredet werden, oder ihre Erfahrung teuer verkaufen können, um ihre finanziellen Ruhestandsreserven aufzufüllen, die während der großen globalen Rezession gebeutelt wurden. Es wird erwartet, dass die Nachfrage nach erfahrenen Kräften die Reihen der Ingenieure, Entwicklungs-Techniker, , Wissenschaftler auffüllen wird, und sich auf die Mathematik-, und Softwareprogrammierer- und Universitätsausbildung erstrecken wird, um die Nachfrage zu decken. Aber noch mehr werden Schweißer, Klempner, Elektriker, erfahrene Maschinisten und andere Handwerker gebraucht, um die notwendige technische Unterstützung sicherzustellen und die technologische Entwicklung weltweit zu unterstützen.

Auf dem freien Markt fossiler Brennstoffe wird die Kohle zugunsten von Erdgas zurückgedrängt.

Nachdem den fossilen Treibstoffen mit immer mehr Verordnungenein wahrer Krieg erklärt zur Unterminierung der Wirtschaft erklärt worden war und auch um die Unterstützung für billige Energie-Erzeugung zu schwächen, um die Nachfrage und damit die Emissionen zu reduzieren, sehen sich die Gegner fossiler Treibstoffe nun auch mit einer starken neuen Realität konfrontiert. Neue Verordnungen können die vorzeitige Schließung von Kohlekraftwerken erzwingen, aber deren Kapazität wird wahrscheinlich durch hoch effiziente erdgasbefeuerte nicht erneuerbare Energieersetzt. Niedrige Gaspreise sind für die Kohle eine viel größere Bedrohung als alles, wovon die EPA [die US-amerikanische Umweltbehörde] nur träumen kann. Es ist also kein schlechtes Ergebnis des freien Marktes, wenn ältere Kohlekraftwerke durch neuere, sauberere und billigere Erdgaskraftwerke ersetzt werden. Auch für die Umwelt ist das nicht schlecht. Inzwischen bleibt der EPA nichts anderes übrig, als ihre regulatorischen Übertreibungen schmerzlich zu bedauern, die sie in Zeiten ökonomischer Unsicherheit aufgehäuft hat und ihre vorsätzliche Unterminierung der amerikanischen Wachstums- und Produktivkraft. Die weniger effektiven älteren Kohlekraftwerke werden durch Erdgaskraftwerke im Lastfolgebetrieb zurückgedrängt. Erdgas ist der Treibstoff der Wahl in fast jedem Energiemarkt, und Gas wird als Reserve für jedes MW Erneuerbarer Energie gebraucht. Niedrige Gaspreise durch die zunehmende Produktion von Schiefergas macht Gas zur billigsten Quelle, was für fast jede Region das Beste ist.

Die verbrauchte Energie im Transportsektor wächst von 27,6 Billiarden Btu [British Thermal Unit] im Jahr 2010 auf 28,8 Billiarden Btu bis 2035, dem AEO2012-Referenz Szenario zufolge (Figure 7). Der Energieverbrauch leichterer Fahrzeuge [Light Duty Vehicles, LDVs] einschließlich kommerzieller Kleinlastwagen nimmt im Referenzszenario ab, und zwar von 16,5 Quadrillionen Btu im Jahr 2010 auf 15,7 Billiarden Btu im Jahr 2025. Dies ergibt sich durch die projizierte höhere Sparsamkeit im Treibstoffverbrauch von Autobahnfahrzeugen. Der projizierte Energieverbrauch für leichte Fahrzeuge nimmt nach 2025 auf 16,3 Billiarden Btu im Jahr 2035 zu.

Billiges Schiefergas treibt die Kosten für die Stabilisierung des Netzes durch Erneuerbare nach unten.

Die gleichen Marktkräfte, die alte Kohlekraftwerke verdrängen zugunsten einer neueren, sauberen, mit Erdgas befeuerten Generation von Kraftwerken beeinflussen auch die erneuerbare Energie, vor allem Wind und Solar. Die Flut von Solarpaneelen und Windturbinen, durch Überproduktion in China auf der Suche nach wachsendem Export auf den Markt geworfen, hat jetzt dazu geführt, dass europäische Regierungen Einspeisevergütungen und Subventionen verringert oder ganz gestrichen haben, weil dort fallende Preise die Preise für erneuerbare Energien auf die Ebene der Wettbewerbsfähigkeit mit Erdgas bringen würden. Aber die Realität sieht anders aus: Die infolge der Produktion von Schiefergas niedrigen Gaspreise drücken die Preise für den Paritätspunkt im Netznach unten. Regierungen in der EU, schwer gebeutelt von der Finanzkrise in der Eurozone, können sich die Subventionen für die Einspeisung nicht mehr leisten. Viele US-Bundesstaaten, die den Anteil an Erneuerbarer Energieerzeugung erhöhen wollten,, passen ihre Ziele an, nur wenige folgen Kalifornien bei dessen Führung zu einem noch höheren Ziel von 33% RPS [California Renewables Portfolio Standard] (Anteil von Erneuerbaren an der Energieerzeugung). Unter dem Strich: Die Erneuerbaren werden zu einer vorwiegenden Energieerzeugungs-Quelle, wenn sie den Anschluss an oder nahe dem Netzparitätspreis finden, profitabel sind sie aber nur durch Subsidien. Die Konsolidierung fegt durch diesen Sektor, kleinere Teilnehmer werden von den großen globalen Spielern mit größeren Geldbeuteln übernommen.

Zähmung der bösen Buben in der Nachbarschaft.

Da das Potential und die Entwicklung von Schiefergas weltweit immer besser verstanden wird, ist ein subtiler giftiger Trend in Gang gekommen, während die zur Ausbeutung des Schiefergases notwendige Technologie und die Infrastruktur immer weiter verbessert wird. Die bösen Buben in jeder Region stehen plötzlich unter Druck von ihren Nachbarn, sich zu bessern. Warum? Der starke Wettbewerb zum technologischen Zugang ermöglicht es multinationalen Firmen, frei zu entscheiden, wo sie arbeiten – und sie wählen keine Stellen aus, an denen Aufrührer auf sie schießen, ihre Projekte zum Platzen bringen oder wo sie von ungehemmter Korruption ausgebeutet werden. Ein informeller Verhaltenskodex entwickelt sich, der jeden sich entwickelnden Markt nach seinem eigenen Potential zur Erzielung von Profiten durch die Technologie- und Infrastruktur-Lieferanten beurteilt. Das im Wettbewerb als nächstes zur Auswahl stehende Gebiet zwingt die Leute vor Ort dazu, ihr schlechtes Verhalten zu zügeln und ihren Platz in der Warteschlange zu verbessern. Zusammen mit niedrigen Preisen, die das schlimme Subventionspotential von Iran, Russland und anderen traditionellen Unheilstiftern reduzieren, und mit dem Wunsch zum Zugang zur benötigten westlichen Technologie von seiten der Staatenund Nationalen Großfirmen sichern sich die erfahreneren politischen Führer in ihrer regionalen Nachbarschaft untereinander ab, um ihre Wirtschaften zum Wachstum zu bringen.

Wirtschaftliches Wachstum führt zu einer wachsenden Mittelklasse und zur Forderung auf weniger Korruption, mehr Reformen und dauerhaften demokratischen Änderungen. Die Entwicklung der Schiefergasförderung ist die Muttermilch für demokratische Änderungen, wie sie im arabischen Frühling deutlich werden, aber sie werden unterdrückt von den bösen Buben in der Nachbarschaft. Der Enthusiasmus für Wachstum verstärkt das Verlangen nach Änderung. Die Lektionen der Zähmung der bösen Buben in der Nachbarschaft kommen den Despoten nicht zugute. Einige wollen standhalten, sie werden durch eine Kombination von heimischem Verlangen nach Änderung und dem ‚Verhaltenskodex’ hinausgedrängt, der sie an den Schluss der Warteschlange drückt Die Gefahr, hinter der Welle globalen wirtschaftlichen Wachstums zurückzubleiben, erweist sich als zu stark, um ihr zu widerstehen.

Üppige Energievorräte reduzieren globale Konflikte.

Reichliche und gleichmäßig verteilte Energievorräte (Erdgas) reduzieren die Intensität des Wettbewerbs um neue Energiequellen für neue Kernstaaten wie Indien und China. Neue Treibstoffe auf die Märkte zu bringen, hat höhere Priorität als energiepolitische Abenteuer (Chinas Suche nach Energie in Afrika). Es erlaubt auch wichtigen globalen Spielern, sich auf das Wachstum ihrer Wirtschaft zu konzentrieren und nicht ihr Militär zu verstärken, um gegen Energieknappheit gewappnet zu sein.

Üppige Energievorräte lassen globale Konflikte zunehmen.

Neue Energiequellen und neue Technologie sorgen dafür, dass nationale Regierungen Ressourcen ausschöpfen, wo sie diese zuvor nicht ausschöpfen konnten. Diese neuen technologischen Möglichkeiten verstärken Konflikte auf lokaler, regionaler und globaler Ebene. Einheimische Gruppen, lokale Übelstände und Autonomiebewegungen entstehen in den neuen, energiereichen Gebieten von selbst. Lange schwelende Grenzkonflikte werden neuen Zündstoff erhalten, wenn in diesen Gebieten neue reiche Energievorkommen gefunden werden. Die Regierungen werden die Ausbeutung in diesen Gebieten priorisieren aus Furcht, dass der Nachbar ihre eigenen Lagerstätten anzapft..

Technologische Implikationen

Nationale Öl- und Gasgesellschaften werden gezwungen, sich im Wettbewerb um horizontale Bohrungs- und Fracking-Technologien und die Ausrüstung zu bewerben. Mit vielen Schiefergasquellen verlieren große und die Riesen-Unternehmen das Interesse, mit so mancher Nationalen Öl-Gesellschaft zusammen zu arbeiten, mit der es traditionell schwierig war oder die zuviel Profit abhaben wollte.

Der Zugang zu Wasser erweist sich als eine der größten Herausforderungen bei der Erzeugung von Schiefergas.

Der Widerstand gegen den Verbrauch von Trinkwasser für das Fracking vor allem in ariden Gebieten wie dem Nahen Osten, wo das Wasser wertvoller ist, wächst immer mehr. Dies führt zu Investitionen in die Infrastruktur, um recyceltes Wasser nutzbar zu machen sowie in die Entsalzung vor allem von Brackwasser. Mit der sich erweiternden Infrastruktur werden die Wasserspeicherung, die Überwachung und die Verteilersysteme effizienter, und weniger Wasser geht durch Lecks verloren, vor allem aus alten Systemen.

Der Nahe Osten wird zu einem Labor für die Entwicklung neuer Energien mit kombinierten Wärme- und Stromprojekten sowie Mikronetzen, die die Entwicklung von Schiefergas stützen. Der erweiterte Gebrauch von Solarpaneelen für Anwendungen in kleinen Bereichen profitiert von den fallenden Preisen der in China hergestellten Paneele. Die Nachfrage nach so viel neuer Energie und Umweltinfrastruktur rückt den Nahen Osten ins Zentrum der Entwicklung sauberer Energie und der Entwicklung der entsprechenden Technologie. Dadurch werden Investitionen von China und anderen beflügelt, die auch darauf brennen, Zugang zu fortgeschrittener Technologie zu bekommen, um ihre eigenen Schiefervorkommen zu erschließen.

Die wachsende Nachfrage nach Technologie bedroht konventionelles Wissen und überwindet herkömmliche Geschäftsmodelle.

Die globalen Großunternehmen und die Führer in der Technologie horizontaler Bohrungen schaffen einen Wettbewerbsmarkt für ihre Dienste und zwingen die Nationen sich um Zusammenarbeit mit ihnen zu bemühen anstatt der traditionellen staatlichen Ausschreibungen und Konzessionsvergaben.

Die Öl- und Gas-Geschäftsmodelle verschieben sich vom Besitz des Produktes zur Bereitstellung der Technologie und sich mit handelbaren Anteilen von nachgewiesenen Reserven bezahlen zu lassen. Dies führt zu großen Beständen an verteilten „Schiefer“-Reserven als handelbare Gütermit denen Risiken ausgeglichen, Potenzial bezahlt und beschleunigtes Wirtschaftswachstum in einem offenen Markt belohnt wird, anstelle durch die von OPEC Russland oder Quatar dominierten Monopole oder durch die Nationalen Öl-Gesellschaften. In diesem Wettbewerbsmärkten bleiben böse Buben wie Iran, Venezuela und andere draußen vor, sind sie doch nicht in der Lage, in offenen Märkten zu bestehen und unfähig, die ansässigen Firmen zu erpressen, wenn diese damit drohen, wegzuziehen oder anderswo nach besseren Möglichkeiten zu suchen. Adere Märkten wie Mexiko, wo selbst auferlegte Hindernisse für Investitionen von außen oder Übernahmen durch ausländische Eigentümer dafür gesorgt haben, dass das Wachstum unterminiert worden ist und der Zugang zur Technologie begrenzt wurde, finden in offenen Märkten einen Ausweg aus der Falle und ergreifen ihre Chance durch die Nachfrage nach neuer Technologie, um ihre Exploration und Förderung zu steigern und nutzen den globalen Börsenhandels, und bezahlen für die Entwicklung ihrer Entwicklungs- und Fördertechnologie mit handelbaren Kontrakten auf die zukünftige Produktion und Reserven.

Investitionen in die Entwicklung von Technologien und Infrastruktur steigen sprunghaft,

da jeder regionale Markt danach trachtet, seinen Platz in der Warteschlange zu verbessern und nach neuen Technologie-Firmen sucht, die von den Energie-Riesen Geschäft abziehen wollen, indem sie neuen in diesem Sektor tätigen Firmen bessere Bedingungen bieten. Tatsächlich wird dieser wachsende Markt neuer Energietechnologie von den Energie-Riesen, den Staatsfonds undtraditionellen Energieanbietern finanziert., die Zugang zu diesen neuen Technologien suchen.

Die sich allmählich ausbreitende Auswirkung des Explorations- und Produktions-Wachstums lässt das globale Bruttoinlandsprodukt wachsen, ermutigt Investoren, führt Millionen aus der Armut und intensiviert die Forderung nach demokratischen Reformen, um nachhaltiges Wachstum sicherzustellen.

Die mit der Entwicklung der Exploration und Produktion von „Schiefer“-Ressourcen verbundenen globalen finanziellen Auswirkungen

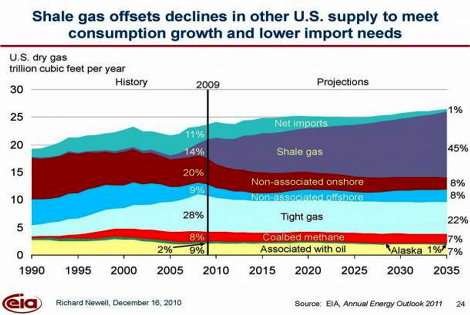

PriceWaterhouseCoopers berichtete, dass in den ersten drei Quartalen des Jahres 2010 das Umsatzvolumen von Firmenfusionen und Übernahmen (Mergers and Acquisitions) auf 20,1 Milliarden Dollar gestiegen ist, gegenüber 6,8 Milliarden Dollar im gleichen Zeitraum des Jahres 2007. Dieser Umsatzvolumenzuwachs ist das Ergebnis einer Hebelung der Finanzkraftseitens der Energieriesen im „Schiefer“-Geschäft und die „Schiefer-Marktsektor“-Reserven wurden von „wilden“ privaten Ölbohrern und von kleinen unabhängigen Firmen wie Mitchell Energy angetrieben, die sich auf horizontale Bohrung und Fracking spezialisiert hat, um sich den eigenen Markt zu erschließen und nicht mit den Energieriesen im Wettbewerb stehen zu müssen. Aber das Wachstum in der Exploration und Produktion von unkonventionellem Öl- und Gas hat die Riesen sowie andere Investoren angezogen, die alle von dem steigenden „Schiefer“-Markt profitieren wollen. Heute sind große Ölgesellschaften große Investoren in „Schiefer“, haben sie doch das Wachstumspotential erkannt, das sie mit Hebelwirkung benutzen als Alternative zu konventionellen Öl- und Gas-Vorkommen , die durch zunehmende Umweltbeschränkungen und rapide abnehmende Förderraten gekennzeichnet sind. Tatsächlich hat das Wachstum bei unkonventionellem Öl und Gas längst den Rückgang bei der Förderung aus amerikanischen Reserven wettgemacht.

Etwa ein Drittel der gesamten, in den USA verbrauchten Energiemenge, 23,4 Trillionen Btu, waren 2010 im Industriesektor verbraucht worden. Verglichen mit dem AEO2012-Referenzszenario wird der gesamte industrielle Energieverbrauch um 16 Prozent wachsen, von 23,4 Trillionen Btu im Jahr 2010 bis 27,0 Trillionen im Jahr 2035. Der größte Energieverbraucher ist die großchemische Industrie im Industriesektor mit einem Verbrauch von 21 Prozent der gesamten im Jahre 2010 verbrauchten Energie. Bis zum Jahr 2026 jedoch wird die Raffinerie-Industrie, definiert als Einrichtungen zur Erzeugung von Petroleum, Biotreibstoffen und Kohleverflüssigung unter Einbezug des Eigenverbrauchs zur größten Energie verbrauchenden Industrie im AEO2012-Referenzzeitraum.

Die energieintensiven Fertigungs-Industrien zusammen, wie z.B. die Großchemie, Raffinerien, Papierprodukte, Eisen und Stahl, Aluminium, Nahrung, Glas und Zement erzeugen etwas mehr als ein Viertel des Gesamtwertes der Industrieproduktion bei einem Anteil von etwa zwei Dritteln des gesamten Energieverbrauchs im Industriesektor. Obwohl erwartet wird, dass sich die energieintensiven Industrien von der jüngsten Rezession erholen werden, wird sich ihr langzeitliches Wachstum verlangsamen, und zwar wegen des zunehmenden internationalen Wettbewerbs und einer Verschiebung der in den USA erzeugten Verbrauchsgüter hin zu höherwertigen Gütern. Der Dollarwert der Auslieferung von Gütern der energieintensiven Industrien wächst von 2010 bis 2035 um 29 Prozent im AEO2012-Referenzfall, während der Wert der nicht von energieintensiven Industrien stammenden Güter um 57 Prozent zunehmen wird. Als Ergebnis der Verlagerung hin zu einer nicht so energieintensiven Produktion nimmt der Energieverbrauch langsamer zu als die Auslieferungen, und die Energieintensität industrieller Produktion geht zurück.

Niedrige Energiepreise sorgen auch für Energiesicherheit, wenn eine zuverlässige Versorgung durch die Verminderung von Amerikas Abhängigkeit von Öl- und Gasimporten aus dem Nahen Osten gewährleistet ist und durch die Verminderung der Ölpreisschwankungen, weil die Nachfrage durch „Schiefer“ über breiter angelegte Liefermöglichkeiten verteilt wird.Niedrige Energiepreise vor allem beim Öl unterminieren die Wirtschaft der OPEC-Staaten und reduzieren ihre geopolitische und globale wirtschaftliche Macht. Dies kann zu einer Änderung der US-Außenpolitik führen, und zwar hin zu Prioritäten weg vom Mittleren Osten.

By. Gary L. Hunt

Link: OilPrice.com, 15 February 2012

Übersetzt von Chris Frey unter Mithilfe von Helmut Jäger

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Moin, Vielen Dank für den Artikel. Kam gerade sehr gelegen und hat mir geholfen! Herzliche Grüße

#45 Herr Boos

Herr Boos, bevor Sie hier leicht überhebliche Reden schwingen (von wegen „Sind Sie des Lesens mächtig“)

Ihre ursprüngliche Behauptung war, die USA hätten seit 200 Jahren permanent Kriege geführt, um sich Zugang zu Rohstoffen zu sichern. Daraufhin habe ich geschrieben, dass es im Zweiten Weltkrieg, im Vietnam-Krieg oder auch in Afghanistan wohl kaum um Rohstoffe ging. Wenn Sie dann zurückschrei(b)en, dass der Zweite Weltkrieg ja wohl in Ihrer „grün-linken GULAG-Liste“ (die ich überhaupt nicht so genannt habe) enthalten ist, dann tut das überhaupt nichts zur Sache. Denn diese Liste führt „nur“ die Beteiligung des amerikanischen Militärs an bewaffneten Konflikten auf, sagt aber nichts darüber aus, ob es dabei um Rohstoffe ging. Sie haben aber behauptet, die Amerikaner hätten permanent „Rohstoffkriege“ geführt. Ihre Liste ist kein Nachweis dafür.

Verstehen Sie die Unlogik Ihrer Argumente?

Mal von Ihrem Geschichtsverständnis abgesehen. Ausserdem, wenn Sie hier einen Kommentar veröffentlichen, in dem Sie die Amerikaner (und nur die Amerikaner) als Aggressor und Vernichter von anderen Völkern darstellen und dabei den Eindruck erwecken, das wäre dies eine „Spezialität“ der Amerikaner, dann müssen Sie die historische Wahrheit ertragen, dass das eben keine Spezialität der Amerikaner ist, sondern dass sich leider solche Konflikte durch alle Zeitalter und alle Völker ziehen.

Also wozu diente eigentlich Ihr erster Kommentar, ausser der Darstellung einer anti-amerikanischen Haltung.

Im Übrigen… ihr Spruch „Nie wieder Krieg“ in allen Ehren. Kein Mensch würde das wohl nicht unterschreiben, jedenfalls hier in der „zivilisierten westlichen Welt“. Leider sehen das nicht alle Menschen auf der Welt so. Und so friedlich, wie Sie und andere Pazifisten sich die Welt und vor allem die Menschen gern wünschen, sind sie leider nicht. Deswegen sind eben manchmal Kriege nötig. Denn manche Menschen verstehen nur die Sprache der Gewalt.

Ob Sie das nun schön finden oder nicht.

Nicht nur die USA beuten ihre Schiefergasvorkommen aus, auch China möchte die Produktion steigern.

Textauszug:

„China will die Jahresproduktion von Schiefergas bis zum Jahr 2015 auf 6,5 Milliarden Kubikmeter ankurbeln.“

Quelle: http://tinyurl.com/7n48qht

Zur Frage „worum“ es in den Kriegen denn geht:

Mein Ausgangsposting ist da etwas ungenau. Es spricht von „der Rohstoffhunger der USA und ihr Bestreben die internationalen Rohstoff- und Energiemärkte zu kontrollieren“. Das erscheint mir rückblickend so, dass eventuell einer primitiv-ökonomistischen Erklärung dieser Kriege Vorschub geleistet wird. So im Jargon „Es geht nur ums Öl“. Tatsächlich geht es bei ALLEN Kriegen um „Ressourcen“, um allgemeine Bedingungen unter denen Produktion, Konsumption und dazugehörige Politiken abgehandelt werden. So war etwa die siegreiche Teilnahme der USA an den 2.Weltkriegen Grundlage für das Aufsteigen der USA zur Weltmacht Nr.1 und für die Errichtung eines internationalen Währungs- Zahlungs-Produktions- und Finanzsystems, das wesentlich auf die Bedürfnisse der USA und einiger mit ihr verbundener Staaten ausgerichtet war. Das hat mit den hier mit viel Leidenschaft vorgebrachten Kriegsrechtfertigungsgründen herzlich wenig zu tun. Zu allen Zeiten wurden Kriege rechtfertigt, manchmal mit dem richtigen Glauben, oft mit nationaler Größe und fast nie damit, worum es bei den Kriegen WIRKLICH ging. Die Ergebnisse zeigen in der Regel am zuverlässigsten worum es bei Kriegen ging. Zumindest gilt dies für die Sieger, die Gründe und Absichten der Verlierer sind oftmals nicht ganz so einfach zu sehen, da sie ja nicht direkt geschichtsmächtig werden konnten. Wenn die USA also in ihrer 200 jährigen Geschichte Krieg auf Krieg folgen ließen und dabei zur Weltmacht Nr. 1 wurden und einen Gutteil der modernen Welt dominierten (Ausdruck dieser Dominanz ist z.B. auch die Bewunderung die dieses Land bei Teilen Bevölkerung ehemaliger Gegner geniest), so ist es nur vernünftig anzunehmen, dass die USA eben für diesen ZWECK diese Kriege geführt haben. Diese meine Ansicht wird übrigens von so gut wie allen Historikern von Rang und den meisten Geschichtsphilosophen geteilt.

Also unter diesem Gesichtspunkt ging es bei all diesen Kriegen direkt oder indirekt auch um materielle Ressourcen und fossile Energieträger waren und sind bis heute ein wesentlicher Bestandteil des Weltsystems.

Insofern ist mein Eingangsposting auch FALSCH. Nur weil die USA in Zukunft vielleicht über sehr viel Energie(was ich nirgends bedauert habe, sondern ausdrücklich begrüße) verfügen, werden sie nicht friedlicher werden. Aber die Entscheidung sich künftig nicht mehr in einem solchen Ausmaß als oberster Welthüter zu gebärden, könnte ihnen unter Bedingungen des relativen Ressourcenreichtums leichter fallen. Diese Hoffnung ist durch und durch völkerfreundlich, indem sie darauf setzt, dass die USA LERNFÄHIG sind, könnte sie dazu beitragen, dass vielen Völkern weitere unnötige Kriege erspart werden.

Leider muss ich gestehen – ich bin in diesem Punkt pessimistisch: So wie die USA durch gewonnene Kriege stärker, mächtiger und reicher geworden sind und daraus gelernt haben Krieg als normales Mittel der Politik anzuwenden – so werden erst viele weitere verlorene Kriege und der damit einhergehende Abstieg die USA zu einer Verhaltensänderung bewegen können. Der Menschheit und den Amerikanern wird wohl kaum viel durch Klugheit, Einsicht und Rückbesinnung erspart bleiben.

Nur kurz zu anderen Vorwürfen:

@Herrn Peter Jensen: Sind sie des Lesens mächtig? Zitat „Unter anderem auch den Zweiten Weltkrieg, in welchem sie(die Amerikaner) mitgeholfen haben, Europa von den Nazis zu befreien. Wieso taucht das in ihrer Liste nicht auf?“

Nun „meine“ links-grüne Liste der GULAG Kommissare stammt von der Webseite der historischen Kommission der US-Navy, sie wurde von einem Fachhistoriker erstellt. Unter den Jahreszahlen für 1941-1945 wird der 2.Weltkrieg aufgeführt. Nicht meine Wahrnehmung ist selektiv, sie können einfach nicht ordentlich lesen.

Derselbe Herr Jensen überrascht mich durch gediegene historische Kenntnisse durch seinen Hinweis auch andere Völker hätten Minderheiten verfolgt, indigene Bevölkerungen ausgerottet oder Kriege geführt. Tja, in Wien würde man sagen „no na ned?“ wer hat was anderes behauptet? Dadurch wird eigentlich auch nichts besser. Nirgends habe ich behauptet oder auch nur angedeutet es wäre eine Art amerikanische Spezifikum Kriege zu führen, im Gegenteil, wenn Herr Jensen einmal nachdenken würde, dann hätte er bei mir eine durch und durch rationale Begründung für diese Neigung zum Kriegführen gefunden …….weil die USA so erfolgreich damit waren. Die Deutschen haben kein rationales Verhältnis zum Krieg, sie haben 2 Weltkriege verloren und seitdem sie neuerdings wieder an Kriegen teilnehmen tun sie das nur mehr an der Seite, die sie zweimal in den Topf gehauen hat.

Ich muss ehrlich sagen, in meiner Jugend galt in Deutschland (ich bin geborener Deutscher) der Spruch „Nie wieder Krieg“ und grosso modo finde ich diesen Spruch heute noch richtig, die moderne Haltung zu der den Deutschen Herr Fischer verholfen hat lautet eher: „Krieg führen ist nur dann sinnvoll, wenn man auch auf der Gewinnerseite steht“ – eine eher ekelhafte Haltung.

Womit ich schon abschließe: Demoskopische Untersuchungen belegen dass die Anhänger der Grünen die kriegsgeilste Fraktion der Deutschen sind. Wenn hier jemand mit den Grünen in einem Boot sitzt – ich bin es sicher nicht. Weder in Kriegsfragen, noch in Klimawandelsfragen.

Sollte es hier Leute geben, deren Links-rechts-Schema dadurch irritiert wird – hm, es liegt daran, dass das Schema falsch und überholt ist.

@ # 42 Klaus Boos,

Herr Boos, was wollen Sie uns denn mit dieser Aufzählung der Untaten der Amerikaner sagen? Wenn Sie das Thema Indianer/Ureinwohner schon aufmachen, dann hab ich noch ein paar interessante zusätzliche Infos für sie.

Die Portugiesen/Spanier und Holländer haben die südamerikanische Urbevölkerung erheblich dezimiert, die Engländer die australischen Aboriginies, die Deutschen haben mal die Juden als Feindbild auserkoren, die Türken die Kurden und Armenier, in Afrika haben sich die Hutus ud Tutsis die Köpfe abgeschlagen, die Japaner mochten mal die Chinesen nicht so sehr, die Serben wollten die Bosnier und Kosovo-Albaner nicht mehr in ihrer Nachbarschaft haben, die Russen, Chinesen und Kambodschaner haben ihr eigenes Volk abgeschlachtet… diese Liste ließe sich endlos fortsetzen durch die Geschichte der Menschheit. Das betrifft fast alle Nationen und Völker. Römer, Kreuzritter, Deutsche, Russen, Amis…

Also was wollen Sie uns damit sagen?

Sie haben das Thema mal aufgemacht mit der Behauptung, die Amerikaner würden Kriege um Energieressourcen führen. Was sie dann in # 42 aufgezählt haben, hat damit nichts zu tun.

Da ist außer den beiden Golfkriegen nichts zu nennen und in dem Falle sage ich mal, ein Glück, dass die Amerikaner dort eingegriffen haben.

Also was soll ihr Rückblick in die Geschichte? Kein Mensch bestreitet, dass die Amis auch Kriege geführt haben.

Unter anderem auch den Zweiten Weltkrieg, in welchem sie mitgeholfen haben, Europa von den Nazis zu befreien. Wieso taucht das in ihrer Liste nicht auf? Sie haben ein sehr enges Weltbild und eine sehr selektive Wahrnehmung.

@#42: Klaus Boos sagt:

Ich werde jetzt nicht weiter ins politische gehen, aber eine mögliche Variante der Entwicklung, speziell für Deutschland, möchte ich noch in den Raum stellen.

Nach dem erfolgreichen Verbot der Atomkraft und dem damit vebundenen Umstieg auf Kohle und Gas als Energieträger entdecken AktivistInnen, daß bei der EU-Gasförderung im Schelf Millionen von Ruderfußkrebsen und einäugigen Schlammwühlern in ihrer Nachtruhe gestört werden und deswegen politische und juristische Verfahren starten, um die Gasförderung in der Nordsee endgültig zu stoppen.

Da aber Nabucco immer noch ncht fertig ist und aus Bündnisgründen eine 100% Abhängigkeit von Gazprom unerwünscht ist, bietet sich hier doch die wunderbare transatlantische Freundschaft an mit einem entsprechenden finanziellen Aufschlag die Lieferung dortigen Schiefergases zu feiern.

Fantasie?

Mit Kohle hatten wir das schon mal…

Esist zwar wahrscheinlich nicht sinnvoll zu antworten, da scheinbar auch hier bei EIKE einige mit Scheuklappen herumlaufen (was ich ehrlich gesagt SO nicht erwartet habe).

1. Meine Kritiker scheinen die Geschichte viel weniger zu kennen, als sie mir unterstellen. Folgender Link (http://tinyurl.com/39usg9b

neben vielen anderen die ich hier veröffentlichen könnte) belegt sehr gut, das über die gesamte Geschichte der USA Krieg ein ganz normales Mittel der amerikanischen Politik war UND IST. Das belegen auch die strategischen Doktrinen der USA. Kurz gesagt, kein Land auf diesem Planeten hat in den letzten 200 Jahren auch nur annähernd so viele Kriege geführt wie die USA, kein Land war dabei (rein militärisch) so erfolgreich (wovon natürlich evolutionär ein „Lernprozess“ auf die amerikanische Gesellschaft ausgeht), kein Land gibt auch nur annähernd so viel Geld für Rüstung aus (ca. 41.5% der weltweiten Militärausgaben).

Das die amerikanische Gesellschaft auch ansonsten durchaus einem Gewaltkult huldigt, der noch dazu bis ins Innerste verlogen ist, zeigt sich an der Geschichte der amerikanischen Ureinwohner, die von einer Bevölkerungszahl von etwa 24 Mill. (Schätzung von ernsthaften Historikern) auf etwas über 300.000 um 1880 (Zählung der US-Army) vernichtet wurden – dieser Sachverhalt bildet den Hintergrund für einen bunten Reigens eines Hollywood-Filmgenres – des „Western“ mit seiner Ideologie…..

Meine Hoffnung der Boom des Schiefergases möge doch die USA dazu bewegen künftig „zu Hause zu bleiben und sich redlich zu nähren“ als Feindschaft zu den Völkern der Welt auszulegen, beweist dann doch eine gewisse Impertinenz und Dreistigkeit. Ich kann in dem ausgeprägten Willen breiter Kreise in den USA (z.B. den militärisch-industriellen Komplex – ein Begriffsschöpfung die übrigens nicht auf Karl Marx oder Mao zurückgeht, sondern auf Dwight D. Eisenhower) Krieg als ganz normales Mittel der Politik einzusetzen nichts völkerfreundliches entdecken.

Was bedeutet denn „Völkerfreundschaft“? Es bedeutet in der Existenz verschiedener Völker und in ihrer nationalen und ethnischen Identität den Reichtum der Menschheit zu entdecken, Völkerfreundschaft hat in sich also auch die Bedeutung der GLEICHHEIT der Völker in ihrer Vielfalt. Völkerfreundschaft schließt so in einem bestimmten Sinne Krieg als Mittel des Verkehrs unter Völkern aus, zumal der moderne Krieg totale Züge der Unterwerfung des unterlegenen Volkes in sich trägt.

Noch ein weiteres: Völkerfreundschaft ist ALLGEMEIN, sie schließt nicht die Bevorzugung bestimmter Völker ein. Sympathien…ja, Affinitäten…selbstverständlich, aber es gibt keine Völker an deren „Wesen die Welt genesen“ soll, keine „auserwählten Völker“, kein Land, das „Gottes eigenes Land“ wäre, aber auch umgekehrt, der penetrante Selbsthass der heutigen Deutschen entfremdet dieses Volk nicht nur sich selber, sondern auch anderen Völkern.

Wer also in dem kriegerischen Treiben der USA die „Völkerfreundschaft“ bei der Arbeit sieht, sollte

ernsthaft an seinen Begrifflichkeiten arbeiten.

Auf die anderen sinn- und haltlosen ad hominem Unterstellungen (Nazi-Eltern, Roter Kommissar, grüner Fundi etc.) gehe ich nicht ein. Dummheit hat auch ihren Platz und dort sollte man sie auch belassen.

#1: Klaus Boos sagt:

Sehe ich auch so.

Die konkrete Aussage „Verringerung der Importe von Flüssiggas“ zielt direkt auf Rußland und Gazprom.

Rußlands Ökonomie ist aus verschiedenen Gründen inzwischen sehr einseitig auf den Export von Rohstoffen und Energieträgern fixiert. Damit greift man absichtlich den schwächsten Punkt der dortigen Ökonomie an um bei passender Gelegenheit Erpressungsversuche zu starten.

Diese Spielchen gab es schon in den Achzigern. Da einigte man sich mit Saudi-Arabien (zu welchen Bedingungen wohl?) auf ein starkes Fallen des Ölpreises.

Die Schiefergasvorkommen wurden ja nicht erst in den letzten zwei Jahren entdeckt. Jetzt sah man offenbar die Gelegenheit, das Kaninchen aus dem Hut zu zaubern.

Wer hier noch noch seinem Weltbild „Antiamerikanismus grünlinker Komissare“ frönt, sollte sich einfach mal besser informieren. Denn diese „grünlinken Kommissare“ gehen doch für ihren angeblichen Antiamerikanismus ziemlich regelmäßig bei US think-tanks ein und aus.

Bemerkung am Rande:

Den einzigen Unruhe- und Unheilstifter, den ich hier sehe, ist die Regierung der USA. Die sollen sich gefälligst um sich selber kümmern!

#37: Aki sagt:am Montag, 05.03.2012, 16:34

Hier posten viele Gulag Freunde aus dem Links/Grünen Lager. Das passt den Herrschaften aber nun überhaupt nicht, die USA haben soviel ÖL und Gas. Der eine weist darauf hin, die Zahlen sind für Nordamerika. Unerheblich ob USA oder Kanada….

#############

Nur ist mal Noramerika auch Mexiko. Und denen wurde nicht immer geholfen. Die mexikanischen Vorräte mit dem US-eingenen Bedarf verrechnen ist dann halt schon ein wenig verwegen… Aber nicht so verwegen wie die Milchmädchenrechnung selbst.

MfG

#25: Hallo, Herr Eckardt

volle Zustimmung zur USA zur Zeit von „Wilson“.

Für mich ist das jedoch ein Kapitel der Geschichte, wie der 2. Weltkrieg UND wie Stalin.

Ich mag keinen „Freund“ der mich HEUTE gegen meinen Willen mit Raketen angeblich beschützen will.

Die von USA ausgehende globale Finanzkrise scheint mir viel wichtiger zu sein als alle aktuellen Kriege,

die ich völkerrechtlich am liebsten verbieten würde, als unmenschlich, wie die Todesstrafe.

Die Zeit hat sich geändert,

Emotionen von früher verdecken die Realitäten von heute. Es gehört etwas Mut dazu sie zu sehen,

ähnlich wie der Mut gegen den Treibhausschwindel,

bei dem ja vor allem mit dem schlechten Gewissen argumentiert wird.

Den Rest können Sie sich denken 🙂

mfG

Hier posten viele Gulag Freunde aus dem Links/Grünen Lager. Das passt den Herrschaften aber nun überhaupt nicht, die USA haben soviel ÖL und Gas. Der eine weist darauf hin, die Zahlen sind für Nordamerika. Unerheblich ob USA oder Kanada die sind immer einer Meinung und Helfen sich. Das beweisen die letzten 300 Hundert Jahre.

Oder warum man in den USA, den Iran nicht Mag, es gebe kein Grund dafür: Hammer, eine Frechheit hier so was zu Posten. Und dann die zahlen, Egal die Amis haben viel mehr Öl und Gas als jeder andere Staat auf der Welt. Deutschland hat nichts, außer Grüne Penner und Rote Gulag Kommissare von der SPD.

Kommentar:

… Ich habe den Artikel auch nicht übersetzt, sondern nur auf den Unterschied zwischen Billion, Trillion und Billiarde hingewiesen.

Sie haben natürlich recht, dass der Decimalpoint unserem Komma entspricht. Ist korrigiert.

mfG

M.L.

#################

Vielen Dank,

MfG

@ # 34 Franz Zuber

Alles klar, Herr Zuber, Missverständnis aufgeklärt. Sache erledigt!

@33 Lieber Herr Jensen, mit „M… halten“ und „i…. Verblendung“ habe ich ganz gewiss nicht Sie gemeint, sondern die Sippschaft der Vertreter des dümmlichen deutschen Antiamerkanismus, die ich schon im Posting zuvor hart kritisiert habe. Ich habe aber im Posting an Sie sicherlich nicht deutlich genug ausgedrückt, dass ich mit den genannten Kraftausdrücken wirklich nicht Sie, sonden diese Amerikahasser gemeint habe. Durch diese Nachlässigkeiten der Formulierung ist das Missverständnis offenbar zustandegekommen, wofür ich Sie hiermit um freundliche Nachsicht bitte.

Ich stimme mit Ihrer Einschätzung der amerikanischen Kriegsgeschichte nach dem zweiten Weltkrieg völlig überein, wollte aber – an die Adresse der links-grün deutschen Antiamerikanisten gerichtet – aber zum Ausdruck bringen, dass es besonders den deutschen Linken und Grünen (aus Gründen der Geschichte Deutschands in der ersten Hälfte des 20. Jahrhunderts) sehr schlecht ansteht, gegenüber den USA die diesen Kreisen inhärenten moralisch-ethischen Überlegenheitsgefühle zum widerlichen Ausdruck zu bringen, sondern dass diese gefälligst aus Dank, Anstand und Demut vor den Verbrechen der Nazis ihr Maul halten sollten.

Sorry nochmals, dass Sie den Sinn missverstehen konnten.

@ 32 Zuber

Herr Zuber, sind Sie sicher, dass Sie mich meinen?

Sie haben mich da wohl gehörig missverstanden.

Mein Kommentar war eine replik auf # 25 von Eckardt (Zustimmung) und # 1 Boos (Ablehnung). Herr Boos meinte, die USA hätten seit mehr als 100 Jahren Kriege zur Kontrolle der Energie- und Rohstoffmärkte geführt. Das habe ich zusammen mit Eckardt # 25 versucht zu widerlegen.

Dass die USA Kriege geführt haben, kann man doch aber nicht bestreiten. Allerdings habe ich die historischen politischen Beweggründe dafür genannt.

Bitte lesen Sie meinen Kommentar noch einmal unter diesem Gesichtspunkt.

Mein Zitat: „Golfkriege: okay, da ging es wohl um Öl. Aber mal ganz ehrlich, wenn Saddam Kuweit angreift und damit die Ölversorgung der westlichen Welt gefährdet, bin ich schon ganz froh, wenn ein Land willens und in der Lage ist, dies zu verhindern. Soll die westliche Welt da etwa nur zuschauen? Manchmal kann man eben Gewalt wirklich nur mit Gewalt bekämpfen. Auch das ist eine Realität, die manche pazifistische Lebensträumer nicht wahrhaben wollen.“

Ne kleine Entschuldigung für „Maul halten“ und „idiotische Verblendung“ wäre dann schon angebracht. Sie haben mich da ganz einfach völlig missverstanden!!!

@30 Peter Jensen, was soll das? Und Deutschland? Erster und Zweiter Weltkrieg? 80 Millionen Tote?

Deutschland verdankt den USA ALLES: Erretung von den Nazis, wirtschaftlicher Wiederaufstieg, gesellschaftliche Wiedereingliederung im Verbund zivilisierter Staaten, die Wiedervereinigung.

Dankbarkeit gegenüber den Amerikanern ist das Einzige was ich akzeptiere, und dann gaaaanz laaange das Maul halten, und nicht immer meinen, den Musterknaben spielen zu müssen – was für eine idiotische Verblendung!

#14: Ketterer sagt:

….

Kommentar:

Quadrillarden stehen im US englischen für 10 ^15. Dem entspricht die Billiarde im Deutschen. Die von Ihnen vorgeschlagene Billion ist um den Faktor 1000 zu klein. Das sind nur 10^12!

Übrigens was Sie über das Ziel von EIKE denken ist an sich ziemlich unerheblich. Trotzdem danke für die Hinweise.

mfG

M.L.

###############

Sehr geehrter M.L.

Sie sind mitllerweile schon (fast) auf dem richtigen Weg. Im Institute for Energy Researh-Original waren es 4(point)2 quadrillion und auch bei Hunt ware es 4.244 quadrillion (us-quadrillion). Ich muss Ihnen doch sicherlich nicht erläutern, dass im angelsächsischen Sparachraum der Tausender-Seperator nicht der Punkt(.) sondern das Komma(,) ist. Also liege nicht ich um einen Faktor 1000 zu tief: Der Fehler liegt bei Ihnen.

Ich verstehe nicht warum Sie so auf der Beibehaltung Ihres Fehlers beharren.

Meine Erklärung hierfür: auch durch die Korrektur dieser kleinen Übersetzungsfehler (nochmals Danke an Herrn Frey; da steckt eine Menge Arbeit drin) wird das gesamte Hunt-paper nicht besser.

@ 25 Eckardt

Interessante Aufstellung. Macht schon Sinn, die Geschichte immer mal wieder mit Behauptungen über die Geschichte abzugleichen.

Man könnte sich auch noch andere Kriege der USA ansehen.

Vietnam – da ging es wohl kaum um Rohstoffe, sondern um den geostrategischen Einfluss zweier Weltmächte, nämlich Russland und USA, oder Systeme: Kommunismus und Kapitalismus. Und da nehmen sich beide nicht viel. So ist das nun mal zwischen Großmächten. Ob wir das nun gut finden oder nicht.

Grenada: ging wohl auch nicht um Rohstoffe, sondern um dasselbe wie im Vietnam-Krieg.

Golfkriege: okay, da ging es wohl um Öl. Aber mal ganz ehrlich, wenn Saddam Kuweit angreift und damit die Ölversorgung der westlichen Welt gefährdet, bin ich schon ganz froh, wenn ein Land willens und in der Lage ist, dies zu verhindern. Soll die westliche Welt da etwa nur zuschauen? Manchmal kann man eben Gewalt wirklich nur mit Gewalt bekämpfen. Auch das ist eine Realität, die manche pazifistische Lebensträumer nicht wahrhaben wollen.

Afghanistan: da ging es wohl auch nicht um Rohstoffe, sondern um das Rückzugsgebiet islamistischer Terroristen.

Viel mehr große Kriege der USA fallen mir da spontan nicht ein. Aber ne Menge anderer Kriege, an denen die USA nicht beteiligt waren, bzw nur im Rahmen von UN- oder NATO-Trupen (Falkland, Serbien/Bosnien, diverse Kriege in Afrika).

@25 Herr Eckardt, der Herr Boos ist offenbar aus jenen links-grün-öko-fundamentalistischen Kreisen, bei denn der Hass auf die USA zum genetischen Programm dazugehört. Bildung, Anstand, faires Urteil etc. können Sie aus dieser Schmuddelecke nicht erwarten. Da reicht die charakterliche Statur, Ehrlichkeit und nur schon die historische Bildung und Einsicht bei weitem nicht. Diese Sensibelchen haben ein lebenslanges Trauma im Umgang mit Autoritäten und traditionellen Werten, vermutlich weil viele von denen aus nationalsozialistischen Familien stammen (ein häufiger Sozialistionsgrund zu den 68igern, Linken und Grünen). Leider!

@Herr Ellington (23)

Herr Schulz hat zwar Renaturierung gesagt, aber sicherlich Tagebausanierung (k.A. ob das dass richtige Wort ist) gemeint. Es geht dabei nicht darum dass da schöne Blumen wachsen – auch wenn das im närstoffarmen Boden wie der Tagebauabraum der Lausitz sicherlich etwas schwieriger ist, als auf Vulkangestein – Es geht darum, dass der Boden, welcher so ca. im Tertiär verdichtet wurde, komplett umgegraben wurde. Also man hat da auf vielen Quadratkilometern keinen wirklich festen Boden mehr unter den Füßen. Und sowas ist nicht mit ihrem Vulkanausbruch zu vergleichen.

Oder andersrum gefragt: Was glauben Sie, wieviele Millionen Jahre müssen wir warten?

Fassen wir halt mal zusammen:

-Es gibt noch genug Kohle,Gas und Uran. Damit lässt sich noch Jahrhunderte lang eine billige und zuverlässige Stromerzeugung generieren. Außer der Staat überteuert diese Energie nicht mutwillig (Stichwort EEG) aus ideologischen Gründen, wie es momentan in Deutschland gemacht wird.

-Neben diesen billigen Energieformen gibt es auch noch die sehr teure Variation. Kohle,Gas,Wind,Sonne,Wasser und Zukauf aus dem Ausland. Mit der Vorrangeinspeisung von Wind und Sonne in das deutsche/europäische Stromnetz. Mit der dadurch einhergehenden Unwirtschafltichkeit von Gas- und Kohlekraftwerken. Mit der ab 2013 Verteuerung der Kohleenergie (CO2-Zertifikatenhandel) in Deutschland. All diese Punkte machen unseren Strom in Zukunft für Deutschland sehr sehr teuer. Diese ist für den privaten Endverbraucher und hier insbesonders für die sozial Schwachen und die deutsche Wirtschaft sehr sehr unerfreulich und wird in eine „Mangelwirtschaft“ mit all den negativen Folgen für unsere Deutsche Volkswirtschaft führen.

-Neben dieser billigen und sehr teueren Energieform gibt es auch noch die Luxusvariante.

Wind,Sonne,Biogas,Speicher und SmartGrid.

Mit dieser Variante sind wir dann vollkommen Unwirtschaftlich und müssen uns nach dem gerade gegeben Stromangebot richt. Unser Strombedarf wird nicht mehr zu decken sein. Die Industrie wird sich damit aus Deutschland verabschieden und damit auch sehr gut bezahlte Arbeitsplätze. Die deutsche Volkswirtschaft wird sich ihre Ausgaben bei der Energieinfrastruktur nicht mehr leisten können. Schritt für Schritt wird Deutschland und sein Wohlstand vor die Hunde gehen. Ein Ausverkauf auf Raten. Die Solar- und Windabzocker haben mit dem EEG bereits damit angefangen.

Wir sollten zur Vernunft zurückkehren und unseren Kraftwerksmix (Kohle,Uran,Gas und Wasser) vor 2011 wieder einführen und das EEG abschaffen. Alles andere regelt mit der Zeit die Marktwirtschaft!

Es ist nur noch ein kleiner Schritt von der Wohlstandsgesellschaft zur Mangelgesellschaft. Energie ist hierbei eine Zentrale Seule.

@ A. Marie #24

Selektives Zitieren führt nun mal nicht zu dem Ergebnis, welches Sie sich wünschen, sondern nur zu dem Schluß, daß ein/e Desinformant/in hinter Ihrem Pseudonym steckt.

Warum haben Sie die Thesen begründeten Aussagen weggelassen?

Herr Boos,

offensichtlich sind Sie kein Freund anderer Völker. Das trifft wohl besonders auf die USA zu.

Sie kennen die Geschichte der USA nicht.

Den ersten relevanten Krieg führten die USA – die sich außenpolitisch bis zum Ende des 19. Jahrh sehr zurückgehalten hatten – gegen Kuba.

In den ersten Weltkrieg traten die USA erst ein, als der U-Bootkrieg erschreckende Ausmaße angenommen hatte. Im zweiten Weltkrieg nahmen die USA zunächst den Schlag gegen Pearl Harbor hin, und der Kriegszustand gegen Deutschland im Zweiten WK kam nach der Kriegeserklärung Deutschlands zustande.

Den Völkerverbund verdanken wir den USA, nachdem Präsident Wilson in den Versailler Friedensverhandlungen bei bei den anderen Siegern erfolglos dafür plädierte.

Hätte sich Wilson seinerzeit durchgesetzt, hätte es wahrscheinlich keinen Hitler und auch keinen 2. WK gegeben.

Zu den fossilen Energieträgern:

Wir werden bald feststellen, dass unter allen Kontinenten, wahrscheinlich auch unter dem Meeresboden, noch ungeheure Mengen an diesen Energierträgern zu entdecken sind.

Einen Energieengpass werden Sie, Ihre Kinder, Enkel und Urenkel nicht erleben.

Das ist einmal ein erfreulicher Artikel. Die mit der Gasförderung manchmal entstehenden Probleme wird man auch noch in den Griff bekommen.

Diese Überschriften im Artikel sind natürlich recht lustig und bedürfen wohl keines weiteren Kommentars.

„Üppige Energievorräte reduzieren globale Konflikte.“

„Üppige Energievorräte lassen globale Konflikte zunehmen.“

#22: Eberhard Schulz

Also normalerweise betreibt die Natur die Renaturierung ganz alleine – mit Superergebnissen. Siehe z. B. die nach dem Vulkanausbruch total zerstörten dann unter Naturschutz gestellten Gebiete rund um den Mount St. Helens heute. Nur, das dauert halt ein bischen.

Riesenproblem dabei ist. Das kostet nichts. Dafür gibt es keinerlei Geld aus dem Staatssäckel wie bei der vom Gesetzgeber vorgeschriebene aufwendigen Braunkohlentagebaurenaturierung.

So ist es mit vielem. Was nicht kostet außer Zeit wird halt „kostbar“ gemacht um irgendwelche Gelder abzugreifen.

Das soll nicht heißen, dass ich gegen jegliche Renaturierungsmaßnahme bin. Nur „Geld abgreifen“ darf dabei absolut keine Rolle spielen.

@#20 D. Glatting

Ich möchte gerne noch ergänzen, dass es horrende Kosten sind, nach der Aufgabe von Braunkohlentagebauen eine Renaturierung zu realisieren. Nach Abschaltung der laufenden Grundwasserabsenkung, steigt der Grundwasserspiegel wieder – also was tun?

Man schaue sich mal den Aufwand an, der in der Lausitz betrieben wird oder werden muss!

@ Albrecht A. Wieand #15

**Zitat: „Ich bin für eine Intensivierung der Kohle-Verstromung.“ tatiZ**

Na, das ist doch mal eine klare Aussage.

Aber passen Sie auf, dafür wird es bald Haue geben.

@#15: Albrecht A. Wieand,

die Steinkohle in Deutschland ist aktuell nicht rentabel abzubauen. Braunkohle schon. Und nun wird es schwierig.

Wegen möglicher Bergschäden und Grundwasserbeeintächtigungen soll man vom Schiefergas Abstand nehmen und Braunkohle schaufeln. Dabei ist eine Versetzung von Ortschaften, ein komplettes Umbuddeln der Landschaft mit Grundwasserabsenkungen etc. unausweichlich.

Also taucht man mögliche Schäden gegen sichere Schäden. Sehe ich keine wirkliche Logik dahinter.

Vielleicht kann ihr Physiker Werner Zittel vom Ludwig-Bölkow-Institut, der zwar keinen Grund und keine Quellen nennen kann warum er gegen Schiefergas ist, aber einfach behaupten darf, dass sich das nicht rechnet.

Reicht ja, wenn sich Institut mit Umwelttechnologien und CO2 Footprints beschäftigt.

Keine Ahnung und die Klappe aufreisen.

Hallo zusammen,

das Übersetzen der Zahlen Trillion etc. ist tatsächlich ein Problem. Ich danke für die Hinweise, zumal diese ohne jede Häme gegen mich, den Übersetzer kamen.

Daher zum Hintergrund: Ich habe nie englisch studiert, sondern bin einfach viele Jahre in den USA aufgewachsen. Die Gelegenheit, meine Englischkenntnisse endlich mal sinnvoll einzusetzen, habe ich nur zu gerne ergriffen. Solche Zahlenspielerchen sind im allgemeinen Wortschatz nicht enthalten.

Ich gebe zu, dass ich mir nicht die Mühe gemacht habe (ich übersetze ehrenamtlich neben meinem Beruf und anderen Ehrenämtern!), diese Zahlen aufzudröseln, denn ich dachte mir, dass das bei diesen unvorstellbaren Größenordnungen unerheblich ist.

Lieber admin, dieser Kommentar gehört nicht zum Thema des Artikels. Daher muss er nicht unbedingt freigeschaltet werden. Es lag mir halt am Herzen…

Chris Frey, Übersetzer

@ A. A. Wieand #10

„Wissen Sie was dieses per Hochdruck in die Gesteinsschichten eingebrachte Wasser bewirkt, wenn es auf Mineralien trifft die dazu neigen aufzuquellen?“

Klar weis ich das.

Die Frage ist jedoch, ob da, wo das Gas in den festen Gesteinsschichten eingeschlossen ist, ebensolche Quellformationen existieren. Wenn da irgendwelche Deppen meinen wider besseres Wissen mit Erdwärme ihr Rathaus kostengünstig heizen zu können und irgendeine Wald- und Wiesenfirma mit den Bohrarbeiten beauftragen, gehören die haftbar gemacht. Daraus aber ein Verbot einer prinzipiell sicheren Technologie abzuleiten ist absurd.

„Ich bin sicher nicht grundsätzlich dagegen, aber man darf nichts über das Knie brechen. Etwaige Kosten aus entstanden Schäden an Mensche, wie auch Gebäuden, werden sonst wieder auf die Allgemeinheit abgewälzt.“

Bisher kann ich nur feststellen, daß die exorbitanten Gewinne der sog. „EE“-Branche – die Banken verdienen als größte Profiteure richtig gut daran, daß ökologisch und ökonomisch schädliche Produkte der Bevölkerung aufgezwungen werden, die den Quatsch auch noch finanzieren muß. Gegen die ökonomischen und ökologischen Schäden, die das EEG und die Vorläuferversion Einspeisegesetz (CDU/FDP waren das übrigens) angerichtet hat und noch anrichten wird, sind die möglichen Schäden durch Gasförderung Peanuts.

#14 Herr Ketterer

„Es sei denn das Ziel ist Desinformation.

Ich dachte das Zeil von EIKE sei Diskussion.“

Sie halten doch schon Monolog genug.

ich rechne auch nach, und Worte wie Trillion und Billion, werde ich schon, wenn die Übersetzung aus den USA kommt, richtig einordnen. Ist zwar oberflächlich wenn diese Zahlen so überstzt werden und stehen bleiben – mit dem Faktor 1000 – aber ohne Ideologie gesehen kommt man darüber gut hinweg

#10 Herr Wieand

In unserer hochmodernen Zeit werden oftmals Binsenweisheiten als „die neuesten wissenschaftlichen Erkenntnisse“ verkauft. Falls Sie wollen, dürfen Sie meine Anmerkung entsprechend einordnen 🙂

mfg

Markus Estermeier

#11: D. Glatting

Ich bin für eine Intensivierung der Kohle-Verstromung.

Denn Kohle, und damit meine ich nicht Geld, besitzt Deutschland genug.

Kommentar:

„die berichteten Zahlen wurden aus dem EIA paper falsch übernommen (Faktor 1000). “

Das ist korrigiert.

mfG

Admin

###################

Da stehen immer noch 4244 Quadrillionen in der Zusammefassung.

Die ESA Zahlen müssten es in der Übersetzung

4244 Billionen heißen.

Nochmals: das Hunt paper ist so ein fehlerhafter Schmonzes. Schon die erste zwei Abschnittte strozen (v.a in dieser Überstzung) nur so von Fehlern. Man sollte es in dieser Form nicht weiterverbreiten.

Es sei denn das Ziel ist Desinformation.

Ich dachte das Zeil von EIKE sei Diskussion.

Ach ja, die Grenzen des Wachstums………wieder eine Prognose die leise weinend ins Land der Märchenonkel verschwindet.

Aufjaulen der „Üblichen“, hätte, könnte, wäre…….und die erneuerbaren Geldfresser werden von Tag zu Tag zu das, was sie sind……..lobbygetriebener Unsinn zwecks Verarmung der Massen.

Club of Rome, geh nach Hause…….wir glauben Dir genauso wenig wie den IPCC, kippt die 2/3 Gesellschaft ist keine Insel weit genug um euch noch vor dem Volkszorn zu verkriechen, selbst das vollverblödete Deutschland wird euch keinen sicheren Hafen mehr bieten.

Jault ruhig, die Menschheit wird auch diese Krise überstehen, eine Ideologie wird in den Analen der Geschichte eingehen als die „Dekadenz der Vollgefressenen“………die Sonne schickt keine Rechnung, nööö nur den einen oder anderen Solaranlagenverkäufer vorbei.

Nun ja, ohne ein 1928 wird sich bei uns eh nix rühren, warten wir also auf den Zusammenbruch wie die Lemminge, die immer noch glauben der Abgrund wäre nur ne optische Täuschung.

Go Ami, go

H.E.

#9 Ketterer,

es würden Ressourcen für 100 Jahre reichen und auch die würden in 100 Jahren nicht mehr benötigt. Ich hatte den Artikel schon letzte Woche gelesen und habe nicht auf die Zahlen geachtet.

Die Franzosen bekämen höllische Konkurrenz für ihre StaatsKKW, denn Gas KW sind preiswerter. Der Bau der genehmigten KKW wird in den USA zurückgestellt. Dort hat sich der Strompreis seit 2008 halbiert für das Volk.

Das grünlinke Europa hat ja das Gegenteil vorhergesagt.

@#4: Albrecht A. Wieand,

die Franzosen sind halt clever, Die heizen mit KKW Strom und lassen das Gas in der Erde solange sie es nicht brauchen.

Wäre so ein Vorgehen in Deutschland für Sie in Ordnung?

#8: Eickholt Ein Link dazu wurde von mir schon gepostet.

Bei Google findet sich noch viel mehr….

#7: MEstermeier

Was wollen Sie mir eigentlich mit Ihren Binsenweisheiten sagen?

#6: Thomas Heinzow

Wissen Sie was dieses per Hochdruck in die Gesteinsschichten eingebrachte Wasser bewirkt, wenn es auf Mineralien trifft die dazu neigen aufzuquellen?

Nein?

Dabei gibt es in Deutschland bereits ein ähnlich gelagertes Beispiel, bei dem nach Thermalwasser gebohrt wurde, und das Bohrloch dann nicht vollkommen dicht war. Ein Kilometer weit entfernter Ort, wurde durch großflächige Anhebungen und Absenkungen des Bodens, zum Totalschaden.

Den Leuten dort hat man im Vorhinein natürlich auch gesagt, macht alles nichts, wird schon nichts passieren.

Ich sage es gerne noch einmal:

Frankreich hat dieses Verfahren aufgrund der Risiken verboten.

In Österreich hat die OMV das Vorhaben der Förderung von Schiefergas ebenfalls aufgrund der nicht kalkulierbaren Risiken auf Eis gelegt.

Ich bin sicher nicht grundsätzlich dagegen, aber man darf nichts über das Knie brechen. Etwaige Kosten aus entstanden Schäden an Mensche, wie auch Gebäuden, werden sonst wieder auf die Allgemeinheit abgewälzt.

Dieses undifferenzierte, affektive Hurra-Gejohle hier, ist demnach kontraproduktiv.

#3: W.Rassbach sagt:am Freitag, 02.03.2012, 16:15

#2 Ketterer,

passen die Ressourcen nicht ins Weltbild?

#########

Herr Rassbach,

die berichteten Zahlen wurden aus dem EIA paper falsch übernommen (Faktor 1000).

Darüber hinaus hat das EIA paper die Zahlen für gesamt Nordamerika berichtet, irgendwo wurde dann die Ressourcen der USA daraus (die wesentlich weniger als die Hälfte Noramerikas ausmachen).

Ich weiß nicht, ob G.L. Hunt diesen Mist verzapft hat oder ob er die Fehler nur unreflektiert von wo anderst übernommen hat. Aber ab hier bleibt sich das für mich gleich. Nur ist es halt Schade, dass EIKE unreflektiert diesen Schmonzes berichtet und leider noch einige Fehler einbaut (trillion ist nun mal nur ein Billion).

Wenn Sie es vorziehen die hier reproduzierten Fehler zur Grundlage Ihres Weltbildes zu machen, wünsche ich Ihnen viel Spaß dabei.

Ernsthafte Diskussionen werden dann aber schwierig.

P.S. Wer nicht an Dyskalkulie leidet kann selbst nachrechnen, dass die Zahlen im zweiten Abschint auch unter ignorieren der Fehler in der Umrechnung nicht die 4244 Quadrillionen cf ergeben.

Also Frage an Sie zurück: passt Kopfrechnen nicht mehr in die moderne Welt?

@ Albrecht A. Wieand

Quelle?

#5 Herr Wieand

Das übliche Gezeter der Ökos eben. Was glauben Sie, wieviel Gas ohne menschliches Zutun aus der Erde strömt, ohne nutzbringend verwertet zu werden? Glauben Sie tatsächlich, dieses Gas würde für immer und ewig da unten bleiben?

Ein Gastbeitrag meinte treffend:

schon der Gedanke daran, dass damit etwas funktionieren könnte, was billiger ist als Solarenergie … verursacht Nasenbluten und Krebs.

mfg

Markus Estermeier

@ A. Wienand #4

„Earthquake experts from the British Geological Survey said that the 1.5 magnitude quake last week was similar to a 2.3 earthquake in April in the same area and that both may be linked to the experimental fracking for shale gas at Preese Hall on the Fylde coast.“

Über sowas regen Sie sich auf?

Da müßte man eher Einkaufswagen verbiten, wegen der gefährlichen Keime an den Schiebegriffen und natürlich auch Fußgängerampeldrückknöpfe und Türdrücker.

Was schrieb vor wenigen Tagen die konservative, nicht gerade wirtschaftsfeindliche österreichische Qualitätszeitung „die Presse“ dazu?

„Schiefergas ist ein Hype.“

http://tinyurl.com/7ty5kco

Vor allem scheinen Lokalpolitiker in den USA, in deren Gemeinden nach Schiefergas gebohrt wird, wenig begeistert zu sein – auch im Erdölstaat Texas.

In Frankreich, wo man nicht sehr zimperlich ist, was Umweltschutz angeht, wurde die Schiefergasförderung verboten.

Warum?

Vielleicht auch wegen den durch Fracking im Nachbarland Großbritannien ausgelösten Erdbeben?

Aber darüber schweigt sich EIKE natürlich wieder einmal aus.

#2 Ketterer,

passen die Ressourcen nicht ins Weltbild?

Es sollte mich freuen wenn die USA ihre Abhängigkeit von den internationalen Energiemärkten künftig verringern können. Wenn die Wertschöpfung IN den USA gesteigert wird soll mir das durchaus Recht sein.

Damit verbundene Einschätzungen internationaler politischer Kräfteverhältnisse und damit verbundener Vorgänge scheint mir aber entbehrlich.Warum der „Iran und Russland“ angeblich solche Störenfriede sind ist mir nicht so recht einsichtig. Mir scheint eher, dass der Rohstoffhunger der USA und ihr Bestreben die internationalen Rohstoff- und Energiemärkte zu kontrollieren seit mehr als 100 Jahre Quelle ständiger Agression sind. Die USA führen seit knapp 200 Jahren ständig (buchstäblich, Frieden gibt es für diese Nation so gut wie überhaupt nicht)Kriege in aller Welt (zu Hause brauchen sie nicht, weil sie nicht angegriffen werden). Es ist eine Beleidigung der Intelligenz zu unterstellen die USA würden dies alles nur zum Besten anderer Nationen tun.Aber sei`s drum, jeder kann seine Meinung zu dieser Frage haben, nur sollte man der Versuchung widerstehen, diese politische Einschätzung mit der Frage der Energie, ihrer Bewirtschaftung und der Frage des Klimawandels zu verknüpfen.

Wenn die USA mehr Erdgas fördern, verbinde ICH damit die Hoffnung, dass diese Nation es lernt „zu Hause zu bleiben und sich redlich zu nähren“, der obige Artikel lässt anderes erwarten – leider…..

Wo bleibt denn hier die minimale Qualitätskontrolle?

Ich hätte geren die verlinkten Quellen verifiziert, die sind aber login-geschützt.

Habe dann mal 3 Minuten gegoogelt und bin auf die Originale gestossen:

Hier die berichteten Zahlen sind mal (wieder) Schrott.

Da werden die Zahlen für gesamt Nordamerika als US-Zahlen ausgewiesen!

Da wird nicht von der US-Amerikaninschen Trillion auf den europäichen Standard zurückgerechnet (Bilion)!

Da wird ein (Wunsch-)Faktor 1000 eingeführt

(aus 4,2 werden 4244 Quadrillionen Kubikfuß)!

Liebe Eike,

Ich mach hier mal Schulss: der Artikel ist so wir er hier dasteht (dnake für’s Übersetzen)

Nichts als Schmonzes.