31. Analysewoche 2024 von Rüdi Stobbe

Diese Woche zeichnete sich durch eine anhaltende Windflaute aus. Erst zum Sonntag zog die Windstromerzeugung wieder an, so dass es in Kombination mit dem geringen Bedarf und einer erklecklichen PV-Stromerzeugung zu einer satten Stromüberproduktion kam. Diese führte allerdings nicht zu ebenso satten Negativpreisen. Es blieb praktisch beim reinen Verschenken des überschüssigen Stroms. Der Bonus für die Stromabnahme fiel diesmal nur sehr klein aus. Wie an drei weiteren Tagen der 31. Analysewoche. Am Montag und Dienstag kam es ebenfalls zur Mittagszeit zu 0€/MWh-Preisen. Dafür wurden zur Vorabendzeit die Wochenhöchstpreise aufgerufen. Da musste der nunmehr fehlende Strom aus dem benachbarten Ausland importiert werden. Am Mittwoch und Samstag verfehlte der Strompreis die Null-Linie nur knapp. Die Preisspanne fiel entsprechend hoch aus. An den übrigen beiden Tagen war die Preisspanne Niedrig- Höchstpreis moderat. Sie lag nur um die 80€/MWh. Was nur im Verhältnis zu den vier übrigen Tagen mit bis zu knapp 180 €/MWh niedrig ist. Dass der Strom zu den Preisspitzen Importstrom ist, dass der Importstrom mittlerweile ein unabdingbarer Bestandteil der „Stromstrategie der Energiewende“ ist, sei nur der Vollständigkeit halber erwähnt. Importstrom bedeutet rechnerisch kein CO2-Ausstoß für Deutschland, Importstrom bedeutet hohe Preise bei hohem Preisniveau auch für die inländischen Stromproduzenten Importstrom, bedeutet weniger Einsatz von Ressourcen. Importstrom bedeutet reines, für den Stromkunden sehr teures Greenwashing. Kurz: Der Stromkunde wird auf eigene Kosten hinters immer schwächer werdende Energiewendelicht geführt.

Beachten Sie bitte Peter Hagers Ausführungen zu den Kfz-Neuzulassungen Juli 2024 nach den Tagesanalysen.

Wochenüberblick

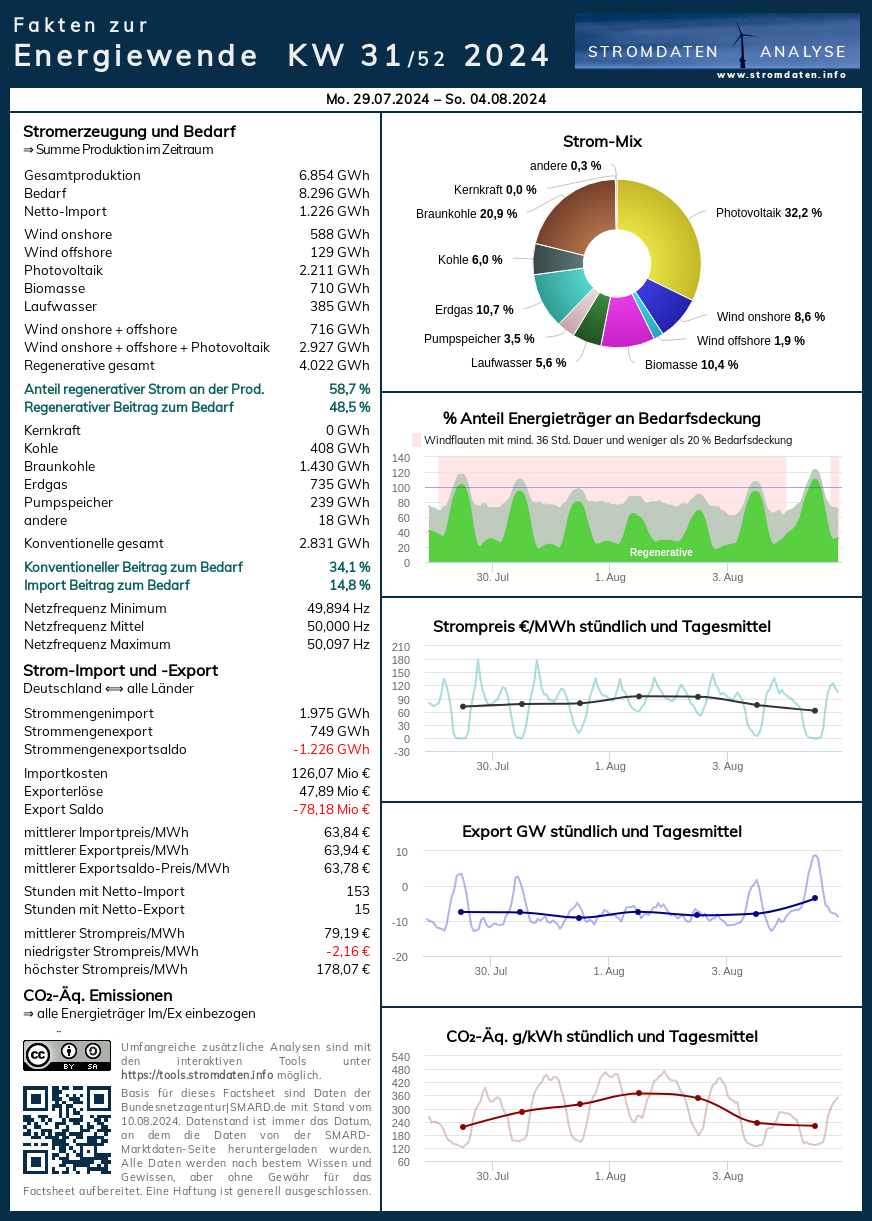

Montag, 29.7.2024 bis Sonntag, 4.8.2024: Anteil Wind- und PV-Strom 42,7 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 58,7 Prozent, davon Windstrom 10,4 Prozent, PV-Strom 32,3 Prozent, Strom Biomasse/Wasserkraft 16,0 Prozent.

- Regenerative Erzeugung im Wochenüberblick 29.7.2024 bis 4.8.2024

- Die Strompreisentwicklung in der 31. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 31. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 31. KW 2024: Factsheet KW 31/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Jahresüberblick 2024 bis zum 4. August 2024: Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 29.7.2024: Anteil Wind- und PV-Strom 51,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 66,1 Prozent, davon Windstrom 10,1 Prozent, PV-Strom 40,9 Prozent, Strom Biomasse/Wasserkraft 15,1 Prozent.

Kaum Windstrom, sehr viel PV-Strom. Die Strompreisbildung mit Strompreis-Höchstsprung der Woche. Die konventionelle Erzeugung dient der Netzstabilisierung und ist unabdingbar.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 29. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 29.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag, 30.7.2024: Anteil Wind- und PV-Strom 43,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 58,3 Prozent, davon Windstrom 5,3 Prozent, PV-Strom 38,2 Prozent, Strom Biomasse/Wasserkraft 14,8 Prozent.

Ein ähnliches Bild wie am Montag. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 30. Juli ab 2016.

Daten, Charts, Tabellen & Prognosen zum 30.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten

Mittwoch, 31.7.2024: Anteil Wind- und PV-Strom 38,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 53,5 Prozent, davon Windstrom 6,3 Prozent, PV-Strom 32,4 Prozent, Strom Biomasse/Wasserkraft 14,8 Prozent.

Die Windstromerzeugung geht weiterhin gegen Null. Die PV-Stromerzeugung sinkt. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 31. Juli 2016.

Daten, Charts, Tabellen & Prognosen zum 31.7.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 1.8.2024: Anteil Wind- und PV-Strom 34,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 49,9 Prozent, davon Windstrom 9,3 Prozent, PV-Strom 25,4 Prozent, Strom Biomasse/Wasserkraft 15,2 Prozent.

Die PV-Stromerzeugung schwächelt, Windstrom bleibt schwach. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. August ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.8.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 2.8. 2024: Anteil Wind- und PV-Strom 33,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 49,5 Prozent, davon Windstrom 8,1 Prozent, PV-Strom 24,9 Prozent, Strom Biomasse/Wasserkraft 16,5 Prozent.

Wiederum geringer Windstrom, wiederum schwächelnder PV-Strom. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. August ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.8.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 3.8. 2024: Anteil Wind- und PV-Strom 45,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 63,9 Prozent, davon Windstrom 8,6 Prozent, PV-Strom 36,5 Prozent, Strom Biomasse/Wasserkraft 18,8 Prozent.

Der geringe Wochenendbedarf plus wieder ansteigende PV-Stromerzeugung führen zum Preisverfall über die Mittagszeit.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. August ab 2016.

Daten, Tabellen & Prognosen zum 3.8.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 4.8.2024: Anteil Wind- und PV-Strom 54,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 72,3 Prozent, davon Windstrom 27,3 Prozent, PV-Strom 27,6 Prozent, Strom Biomasse/Wasserkraft 17,5 Prozent.

Die Windstromerzeugung zieht an und gleicht die abfallende PV-Stromerzeugung aus. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. August ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.8.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

PKW-Neuzulassungen Juli 2024: Der Abschwung bei den Elektro-Autos hält an

von Peter Hager

Im Juli 2024 wurden 238.263 PKW in Deutschland neu zugelassen. Das entspricht einem Rückgang von 2,1 % gegenüber dem Vorjahresmonat. Gegenüber dem Juni 2024 betrug das Minus 19,8 %.

Einen Rückgang gab es lediglich bei den reinen Elektro-PKWs (ein wesentlicher Grund ist das abrupte Subventionsaus der Bundesregierung im Dezember 2023).

Antriebsarten

Benzin: 83.405 (+ 0,1 % ggü. 07/2023 / Zulassungsanteil: 35,0 %)

Diesel: 43.107 (+ 1,4 % ggü. 07/2023 / Zulassungsanteil: 18,1 %)

Hybrid (ohne Plug-in): 65.059 ( + 22,4 % ggü. 07/2023 / Zulassungsanteil: 27,3 %)

darunter mit Benzinmotor: 48.604

darunter mit Dieselmotor: 16.455

Plug-in-Hybrid: 14.811 (+ 3,2 % ggü. 07/2023 / Zulassungsanteil: 6,2 %)

darunter mit Benzinmotor: 13.316

darunter mit Dieselmotor: 1.495

Elektro (BEV): 30.762 (- 36,8 % ggü. 07/2023 / Zulassungsanteil: 12,9 %)

Elektro-PKW (BEV) – die Top 10 nach Hersteller (01-07/24: 214.887 – zum Vergleich: 01-07/2023: 268.926)

VW: 15,3%

Tesla: 11,0%

BMW: 10,5%

Mercedes: 8,5%

Audi: 6,4%

MG Roewe: 5,8%

Skoda: 5,3%

Hyundai: 4,8%

Volvo: 4,4%

Smart: 4,2%

Elektro-PKW (BEV) – die Top 10 nach Modellen in 07/2024 (30.762 – in 07/2023: 48.682):

Tesla Model Y (SUV): 1.926

Skoda Enyaq (SUV): 1.718

Seat Born (Kompaktklasse): 1.683

MG Roewe 4 (Kompaktklasse): 1.423

Fiat 500 (Minis): 1.298

BMW X1 (SUV): 1.290

VW ID 4/5 (SUV): 1.287

Audi Q4 (SUV): 1.245

Hyundai Ioniq 5 (SUV): 1.236

Volvo EX30 (SUV): 1.191

Dass das Ziel der Ampel von 15 Millionen reinen Elektro-Autos bis 2030 eine Illusion ist, muss mittlerweile jedem seriösen Beobachter klar sein.

Studie von Boston Consulting Group und Agora Verkehrswende: „Letzte Chance für 15 Millionen E-Autos bis 2030“.

Um die „Klimaziele der Verkehrswende“ zu erreichen muss bei den Maßnahmen – Subventionieren, Verteuern und Vorschreiben – noch eine ´Schippe` draufgelegt werden.

Als wesentliche Hebel werden gelten:

- Vollkostenentlastung für BEV-Fahrzeuge

- Verteuerung von Fahrzeugen mit Benzin- und Dieselantrieb

- Mindestquoten für gewerbliche Kunden oder Hersteller

- Verstärkter Ausbau der Ladeinfrastruktur (öffentlich/privat)

- Modellerweiterungen in den unteren Produktklassen (Minis, Kleinwagen) durch chinesische Hersteller

Mit Ausnahme der Erwähnung der chinesischen Hersteller sind die Vorschläge in der Studie nicht neu.

In der Studie wird auch „entschlossenes Handeln“ gefordert. Ob hier Ampel in dieser Legislaturperiode noch große Akzente setzen wird, darf bezweifelt werden.

Tagesschau: Wie läuft die E-Auto-Offensive der Bundesregierung ?

Mit dem abrupten Förderaus der Ampel im Dezember 2023 und den daraus resultierenden massiven Rückgang der Zulassungszahlen von Elektro-PKW wird die Frage sehr deutlich beantwortet.

Selbstverständlich kommen zwei überzeugte Nutzer von E-Autos zu Wort (E-Auto vom Opa übernommen sowie Dienstwagenfahrer).

Dass die Produkteigenschaften der derzeitigen E-Autogeneration nicht immer den Bedürfnissen der Kunden entsprechend wurde halt wieder nicht behandelt (z.B. mit Beispielen von Autobesitzern die, aus welchen Gründen auch immer, sich gegen ein E-Auto entschieden haben). Aber:

Efahrer.com bringt eine bemerkenswerte Studie zum Empfehlungsverhalten von E-Autonutzern in diesem meines Erachtens ernüchternden Artikel: Würden E-Autofahrer ihr Auto weiterempfehlen? Studie zeigt Erstaunliches

Die bisherigen Artikel der Kolumne Woher kommt der Strom? seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Nicht nur Windstille, auch die Wasserkraft kommt über 2,7GW nicht hinaus. Von Regelenergie kann man da sowieso nicht sprechen. Der Stromchart von Agora-E ist auch insofern aufschlussreich, als es da so aussieht, als würde vorrangig mit konventionellen Kraftwerken geregelt. Nicht etwa mit dem Gas, wie man das vermuten würde. Dabei heißt es doch immer, konventionelle Kohlekraftwerke ließen sich gar nicht zeitnah hoch und runter fahren. Ein Rest vom Rätsel bleibt.

Anhaltende Windstille??

Im Sommer???

Wer hätte das gedacht!?

Danke wieder mal für die Fleissarbeit an Rüdi Stobbe!

Werner Eisenkopf