47. Analysewoche von Rüdiger Stobbe

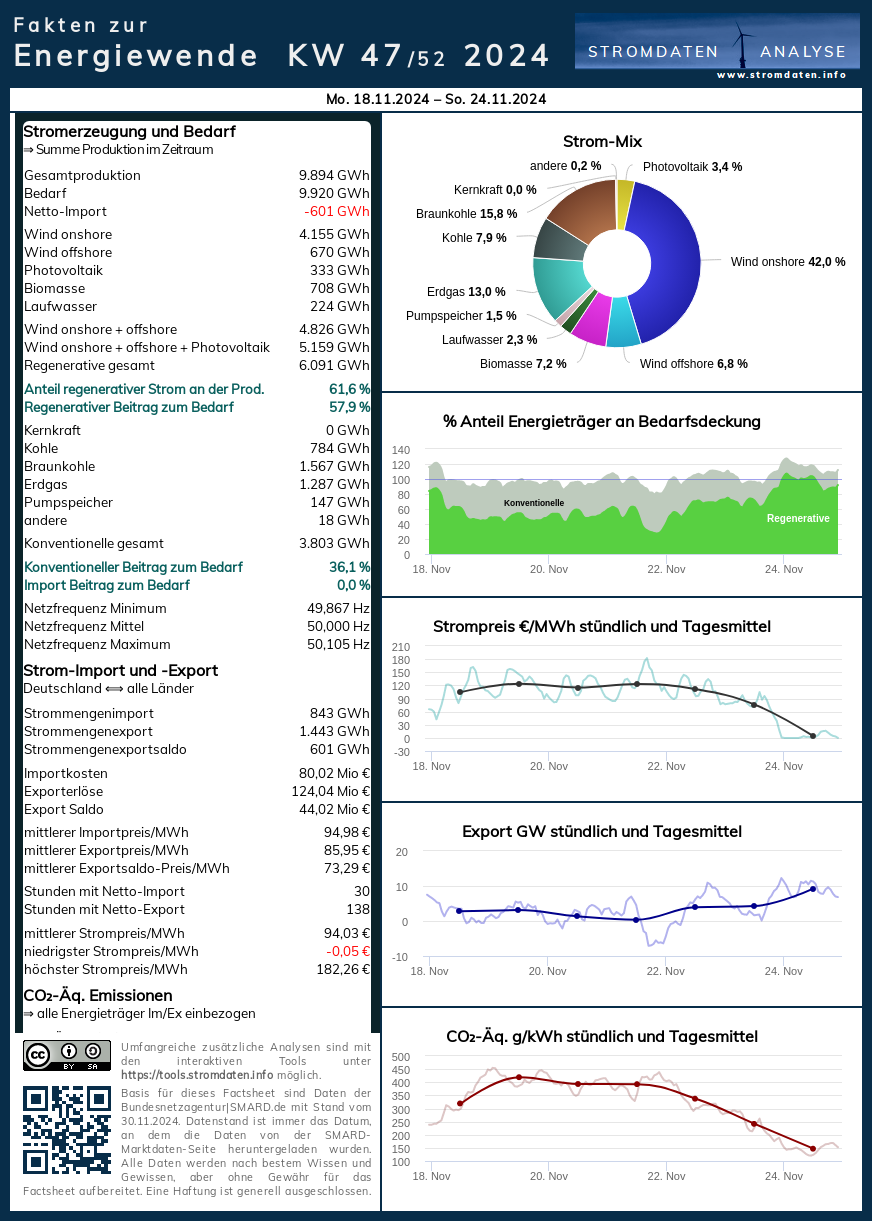

In der 47. KW des Jahres 2024 wurde insgesamt nur sehr wenig Strom aus dem benachbarten Ausland importiert. Lediglich am Donnerstag, den 21.11.2024 wurde eine größere Strommenge eingeführt. Die Windstromerzeugung brach an Land unvermittelt und erheblich, auf See komplett ein. Zwar „erholte“ sich der Wind schnell wieder. Die einzige nennenswerte Stromimportphase dieser Analysewoche führte dann doch zum Stromhöchstpreis der Woche. Dieser lag bei 182,30€/MWh und war damit um einiges geringer als die vorherigen Wochenhöchstpreise zu Zeiten, an denen erheblich mehr Strom importiert wurde. Das Prinzip „Angebot und Nachfrage“ wird als Preisbildungsfaktor nochmals deutlich erkennbar.

Zum bedarfsarmen Wochenende kam es schließlich zu einer sehr starken Windstromerzeugung. Ab Samstag 16:00 Uhr fiel der Preis Richtung Null €/MWh. Diese Linie wurde um 00:00 Uhr erreicht. In diesem Zusammenhang ein wichtiger technischer Hinweis. Rechts neben dem Button „Einheitenrechner“ befindet sich der Expanding-Button, mit dem die Chartfläche vergrößert wird. Damit wird der Chart insgesamt vergrößert und eine Wertebetrachtung aller berechneten Punkte insbesondere des Preises ist möglich. Sollte dennoch noch ein wesentlicher Punkt fehlen, so löschen Sie einfach einen im Moment nicht relevanten Energieträger, zum Beispiel „andere“. Dann müsste es funktionieren. Dass der Preismechanismus „Angebot und Nachfrage“ auch ohne Stromimporte funktioniert, belegt der Sonntagswert um 18:00 Uhr. Die Stromnachfrage steigt, der Preis steigt ebenfalls. Allerdings auf wesentlich niedrigerem Niveau als mit einem Stromimport zur Vorabendzeit.

Beachten Sie bitte die Ausführungen von Peter Hager zum Hype um Batteriespeicher vor allem im Bereich Großspeicher nach den Tagesanalysen.

Wochenüberblick

Montag, 18.11.2024 bis Sonntag, 24.11.2024: Anteil Wind- und PV-Strom 52,1 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 61,6 Prozent, davon Windstrom 48,8 Prozent, PV-Strom 3,4 Prozent, Strom Biomasse/Wasserkraft 9,5 Prozent.

- Regenerative Erzeugung im Wochenüberblick 18.11.2024 bis 24.11.2024

- Die Strompreisentwicklung in der 47. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 47. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 47. KW 2024: Factsheet KW 47/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

- NEU: Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Jahresüberblick 2024 bis zum 24. November 2024: Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 18.11.2024: Anteil Wind- und PV-Strom 24,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 36,6 Prozent, davon Windstrom 22,4 Prozent, PV-Strom 2,5 Prozent, Strom Biomasse/Wasserkraft 11,6 Prozent.

Minimale Stromimporte zeichnen den Montag aus. Die PV-Stromerzeugung ist herbstlich schwach. Die Windstromerzeugung nimmt über den Tagesverlauf ab. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 18. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 18.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag, 19.11.2024: Anteil Wind- und PV-Strom 41,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 50,4 Prozent, davon Windstrom 39,3 Prozent, PV-Strom 1,7 Prozent, Strom Biomasse/Wasserkraft 9,4 Prozent.

Die Windstromerzeugung zieht wieder an. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 19. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 19.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch, 20.11.2024: Anteil Wind- und PV-Strom 44,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 54,6 Prozent, davon Windstrom 41,2 Prozent, PV-Strom 3,7 Prozent, Strom Biomasse/Wasserkraft 9,7 Prozent.

Vor Sonnenaufgang leichter Stromimport. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 20. November 2016.

Daten, Charts, Tabellen & Prognosen zum 20.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 21.11.2024: Anteil Wind- und PV-Strom 40,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 49,9 Prozent, davon Windstrom 36,9 Prozent, PV-Strom 3,3 Prozent, Strom Biomasse/Wasserkraft 9,6 Prozent.

Die Windstromerzeugung nimmt zum Abend (unerwartet?) massiv ab. Stromimporte werden nötig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 21. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 21.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 22.11. 2024: Anteil Wind- und PV-Strom 51,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 60,4 Prozent, davon Windstrom 48,7 Prozent, PV-Strom 2,7 Prozent, Strom Biomasse/Wasserkraft 9,0 Prozent.

Die Windstromerzeugung nimmt bei kaum PV-Strom über Tag wieder zu, um zur Nacht abzusinken. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 22. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 22.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 23.11.2024: Anteil Wind- und PV-Strom 61,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 71,9 Prozent, davon Windstrom 57,2 Prozent, PV-Strom 4,5 Prozent, Strom Biomasse/Wasserkraft 10,3 Prozent.

Nach Sonnenuntergang geht die Windstromerzeugung richtig los. Die Strompreisbildung. Um 24:00 Uhr erreicht die regenerative Stromerzeugung die Bedarfslinie. Das Preisniveau ist bereits niedrig. Die Strompreisbildung mit einem Vorgeschmack auf den Sonntag.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 23. November ab 2016.

Daten, Tabellen & Prognosen zum 23.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Sonntag, 24.11.2024: Anteil Wind- und PV-Strom 74,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 83,5 Prozent, davon Windstrom 70,4 Prozent, PV-Strom 3,9 Prozent, Strom Biomasse/Wasserkraft 9,2 Prozent.

Trotz herbstlich geringer PV-Stromerzeugung wird die Bedarfslinie erreicht und sogar überschritten. Ab 14:00 Uhr allerdings steigt der Bedarf und sogar die etwas stärkere Windstromerzeugung erreicht ab diesem Zeitpunkt die Bedarfslinie nicht mehr. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 24. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 24.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Batteriespeicher-Hype

von Peter Hager

Die großen Schwankungen der Stromerzeugung aus Wind und Solar nutzen etliche Nachbarländer schon lange für ein lukratives Geschäftsmodell:

Bei zu viel Strom über die Mittagszeit wird dieser günstig oder sogar mit Bonus in Deutschland erworben. Wenn dann am frühen Abend zu wenig Wind- und kein Solarstrom mehr verfügbar ist, wird Strom zu deutlich höheren Preisen wieder nach Deutschland zurück verkauft. Dieses lukrative Geschäftsmodell scheint nun auch in Deutschland zunehmend Nachahmer in Form von Betreibern großer Batteriespeicher zu finden. Bei den vier Übertragungsnetzbetreibern 50Hertz, Amprion, TransnetBW und Tennet gehen verstärkt Anfragen für den Netzanschluss eines Batteriespeichers ein, die sich mittlerweile auf insgesamt 161 GW belaufen. Erfahrungsgemäß wird etwa ein Viertel bis zur Hälfte der Anfragen tatsächlich realisiert.

Zum Vergleich: Laut der Webseite „Battery Charts“ der RWTH Aachen sind Stand Ende Oktober in Deutschland insgesamt Großspeicher mit 1,5 GW Leistung und 1,8 GWh Kapazität installiert. Ein Beispiel: Vor kurzem ging im Fichtelgebirge ein Großspeicher (100 MW Leistung, 200 MWh Kapazität, angeschlossen an das 110 kV-Verteilnetz) in Betrieb. Bei Betrachtung der Abbildung im Artikel und der Tatsache, dass für die oben erwähnten und bereits abgespeckten 40 GW Leistung so um die 400! dieser Anlagen gebaut werden müssen, wird der gesamte Planungsumfang für den Normalbetrachter erst so richtig anschaulich. Ob der Riesenaufwand der sogenannten Energiewende nutzt, die Energiewende vielleicht sogar „rettet“, sei dahingestellt. Dass für Investoren und Politik ein Nutzen vorhanden ist, belegen die freudigen Gesichter in diesem Artikel.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"47. Analysewoche 2024, ca. 62% der öffentliche Nettostromerzeugung in Deutschland kommt von den Erneuerbaren.

47. Analysewoche 2014, nur ca. 21% von den Erneuerbaren.

47. Analysewoche 2010, nur ca. 14% von den Erneuerbaren.

Es ist eine Illusion zu glauben mit Batteriespeichern ein Dunkelflaute durchzustehen!!!!!!!!!!!

Es ist eine Illusion von einem, der keine Ahnung hat zu glauben, dass man nur Batteriespeicher einsetzt in der Dunkelflaute!

.

Öffentliche Nettostromerzeugung in Deutschland in Woche 47-2024, 62% EE-Strom.

https://www.energy-charts.info/charts/energy_pie/chart.htm?l=de&c=DE&week=47

„…gehen verstärkt Anfragen für den Netzanschluss eines Batteriespeichers ein, die sich mittlerweile auf insgesamt 161 GW belaufen“

Ok, auf den ersten Blick sinnvoll, warum sollen nur die Nachbarländer mit ihren Pumpspeichern verdienen? Je mehr Stromzappler durch Batteriespeicher nivelliert werden, desto besser für die Stromverbraucher. Aber immer weniger lukrativ für immer mehr Speicher-Betreiber, die zusätzlich in Konkurrenz mit einer zukünftigen Wasserstoff-Elektrolyse stehen. Man frägt sich auch, wo die vielen Li-Akkus herkommen sollen.

Ein Grund mehr, nicht ausschließlich auf Elektrifizierung zu setzen. Kürzlich sah ich die erste Tankstelle mit HVO100-Diesel, nur 10 Eurocent teurer und angeblich in allen Punkten überlegen. Dasselbe irgendwann auch als Heizöl… Wenn so „Klimaneutralität“ geht, ob notwendig oder nicht, dann kann man damit leben.

.

Nur sind die 17GWh Stromspeicher bereits vorhanden und bereits teilweise abbezahlt und die Wasserstoff-Geschichte nicht.

.

Akkuspeicher sind der zukünftigen Wasserstoff-Elektrolyse bereits jetzt haushoch überlegen.

Das mit Überschussstrom zu Wasserstoff wird nur eine extrem kleine Nischenanwendung.

.

Am 12.12.2024, 17:15, hat man über 90 Cent/kWh an der Strombörse bekommen, wenn man Strom zurück in das Stromnetz gebracht hat, das ist doch extrem lukrativ.

2023 hatten wir 301 Stunden mit negative Börsenstrompreisen und 2024 bis zum 30.11. bereits 449 Stunden, immer lukrativer für Speicher-Betreiber, Herr Dr. Roland Ullrich.