4. Analysewoche 2023

Erst zum Ende der 4. Analysewoche frischt der Wind auf. Bis zum Wochenende gibt es wie in der Vorwoche Dunkelflautentage. Diesmal sind es insgesamt fünf. Es muss praktisch durchgehend Strom von den europäischen Nachbarn importiert werden, damit der Strombedarf Deutschlands gedeckt werden kann. Die konventionelle Eigenerzeugung wäre unrentabel.

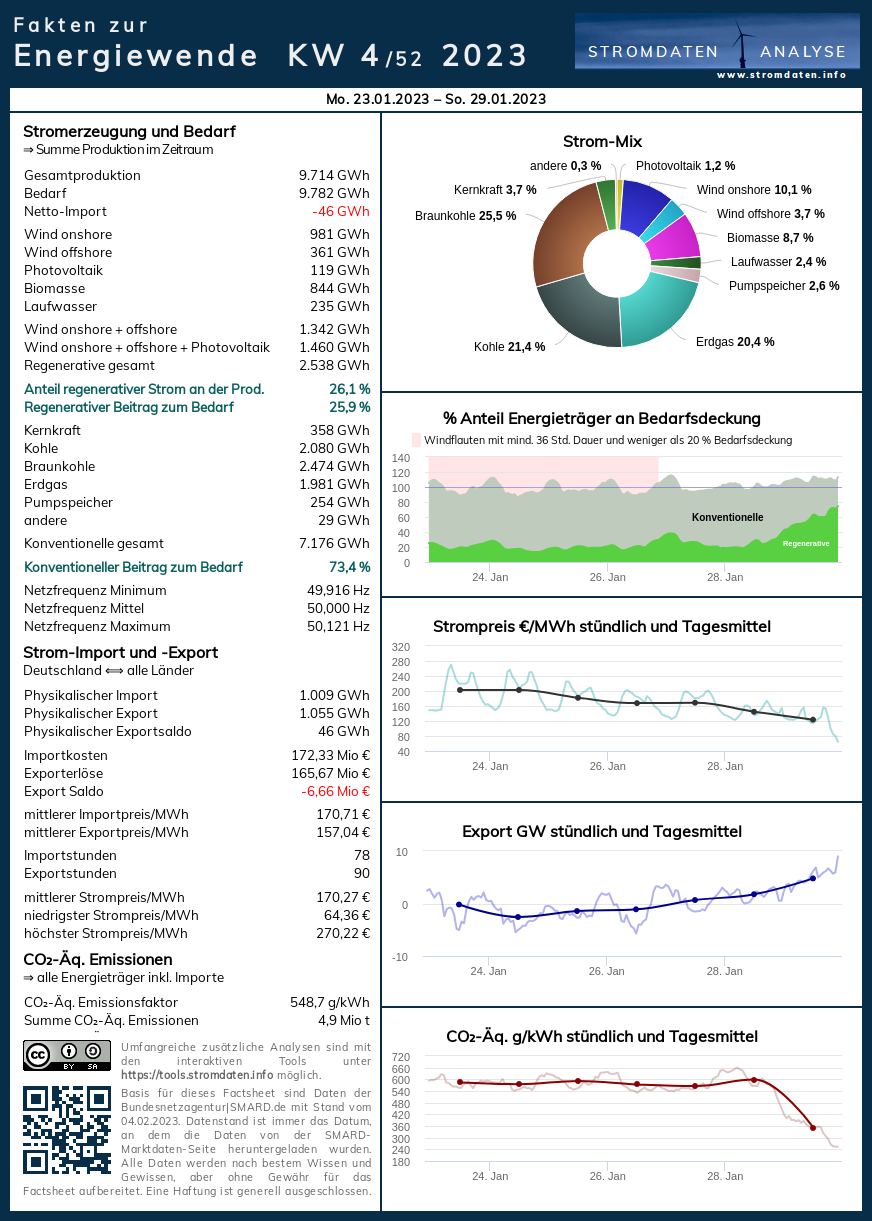

Wochenübersicht 4. KW 2023

Montag, 23. Januar 2023 bis Sonntag, 30. Januar 2023: Anteil Wind- und PV-Strom 14,7 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 25,3 Prozent, davon Windstrom 13,5 Prozent, PV-Strom 1,2 Prozent, Strom Biomasse/Wasserkraft 10,7 Prozent.

Eine Woche, die belegt, dass die Energiewende faktisch gescheitert ist. Auch theoretisch angenommene, rechnerische Ausbaugrade von 68 oder 86 Prozent regenerativer Stromerzeugung in den Jahren 2030 oder 2040 reichen bei weitem nicht aus, um die aktuell schwachen Windverhältnisse hochgerechnet in die Menge elektrische Energie umzuwandeln, welche benötigt wird, um den Strombedarf Deutschlands auch nur annähernd zu decken. Es müssten hunderte Kraftwerksblöcke à 300 MW innerhalb der nächsten Jahre zugebaut werden, um auch nur annähernd den Strombedarf Deutschlands in solch´ schwachen Windstromzeiten zu decken.

PV-Stromerzeugung findet im Winter mit um die zwei Prozent, oft auch nur unter einem Prozent praktisch nicht statt. Der Strom-Importbedarf ist hoch. Die konventionellen Stromerzeuger vermeiden es, die Stromproduktion zu stark hochzufahren, weil die Preise für sie dann außer Kontrolle geraten könnten. Schon jetzt fällt der Preis immer dann, wenn die Stromproduktion den Bedarf übersteigt. Noch mehr Strom-Überproduktion ließe den Preis in´ s Bodenlose sinken, wie die Nacht von Sonntag auf Montag eindrucksvoll zeigt.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur vierten Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur KW 4/2023 Factsheet KW 4/2023 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 2030, Agora-Chart 2040.

Jahresübersicht 2023

Nachdem das Jahr 2023 regenerativ insgesamt ´erfreulich` begonnen hat, lässt die regenerative Stromerzeugung in KW 4/2023 erheblich nach. Das hatte sich in KW 3 bereits angedeutet. Es wird eine noch größere Menge konventionell erzeugter Strom als in der Woche zuvor benötigt. Zum größten Teil als Ergänzung zur Deckung des deutschen Strombedarfs. Zum Teil aber auch aus Netzstabilisierungsgründen.

Bedenken Sie immer das Folgende: Wenn im Herbst/Winter die Windstromerzeugung in den Bereichen liegt, den sich die Freunde der Energiewende erhoffen, geht das immer mit „schlechtem Wetter“ einher. Die Energiewende ist ein „Schlechtwetterwende“. Im Sommer geht eine starke PV-Stromerzeugung oft mit sehr hohen Temperaturen einher. Und dennoch. Im Sommer reicht die PV-Stromerzeugung bei weitem nicht, um auch nur den Strom-Bedarf Deutschlands zu decken. Geschweige denn „überschüssigen Strom“ für Bedarfslücken zu speichern. Es gibt praktisch keinen überschüssigen PV-Strom. Es gibt praktisch keinen überschüssigen Windstrom. Der Beleg. Überschüsse werden bis auf wenige Stunden im Jahr immer konventionell erzeugt!

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2023: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2, Agora 2030, Stromdateninfo Jahresvergleich ab 2016

Beachten Sie bitte Peter Hagers Jahresresümee 2022 der Zulassungszahlen PKW allgemein & E-Mobilität nach den Tagesanalysen.

Tagesanalysen

Bitte beachten: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2023 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Montag, 23. Januar 2023: Anteil Wind- und PV-Strom 9,9 Prozent. Anteil erneuerbarer Energieträger an der Gesamtstromerzeugung 20,4 Prozent, davon Windstrom 9,00 Prozent, PV-Strom 0,9 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

Die Woche beginnt mit schwacher Wind- und PV-Stromerzeugung und leitet damit eine Reihe von Dunkelflautentagen ein. Der Strompreis schwankt zwischen 149 und 270€/MWh. Wieder der Beleg, dass vor allem Angebot und Nachfrage den Preis bestimmen.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 23. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 23.1.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Dienstag, 24. Januar 2023: Anteil Wind- und PV-Strom 7,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 18,1 Prozent, davon Windstrom 6,3 Prozent, PV-Strom 1,00 Prozent, Strom Biomasse/Wasserkraft 10,9 Prozent.

Der Dienstag ist der zweite Dunkelflautentag. Wieder ist viel Importstrom notwendig, um den Bedarf zu decken. Wieder schwanken die Preise stark.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 24. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 24.1.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Mittwoch, 25. Januar 2023: Anteil Wind- und PV-Strom 7,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 18,4 Prozent, davon Windstrom 7,4 Prozent, PV-Strom 0,5 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

Ein ähnliches Bild wie am Dienstag. Das Preisniveau sinkt etwas.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 25. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 25.1.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Donnerstag, 26. Januar 2023: Anteil Wind- und PV-Strom 11,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 21,6 Prozent, davon Windstrom 10,4 Prozent, PV-Strom 0,7 Prozent, Strom Biomasse/Wasserkraft 10,4 Prozent.

Der vierte Dunkelflautentag. In der Spitze liegt der Strompreis wieder über 200€/MWh. Es ist ein Importpreis. Sobald Deutschland überschüssigen, konventionellen Strom exportiert, fällt der Preis.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 26. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 26.1.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Freitag, 27. Januar 2023: Anteil Wind- und PV-Strom 15,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 25,8 Prozent, davon Windstrom 14,5 Prozent, PV-Strom 1,2 Prozent, Strom Biomasse/Wasserkraft 10,1 Prozent.

Heute ist die Windstromerzeugung etwas stärker als an den Vortagen. Sobald jedoch der off-shore-Strom ab Mittag „ausfällt“ und die wenigen PV-Stromerzeugung wegfällt, ist wieder echtes Dunkelflauten-Niveau erreicht. Das Preisniveau liegt im Bereich des Wochenbeginns.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 27. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 27.1.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040.

Samstag, 28. Januar 2023: Anteil Wind- und PV-Strom 11,5 Prozent. Anteil Erneuerbare an der Gesamtstromerzeugung 23,00 Prozent, davon Windstrom 9,7 Prozent, PV-Strom 1,9 Prozent, Strom Biomasse/Wasserkraft 11,4 Prozent.

Der zweite ´halbe` Dunkelflautentag. Ab Mittag zieht die Windstromerzeugung – auch auf See – etwas an. Der deutsche Strom reicht aus. Stromimport ist nicht nötig. Es ist Wochenende, der Bedarf ist gering. Der Strompreis sinkt.

Belege für die Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 28. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 28.1.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040.

Sonntag, 29. Januar 2023: Anteil Wind- und PV-Strom 40,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 51,00Prozent, davon Windstrom 38 Prozent, PV-Strom 2,3 Prozent Strom Biomasse/Wasserkraft 10,6 Prozent.

Noch weniger Bedarf. 60 GW werden heute nicht erreicht. Dafür steigt die Windstromerzeugung stark. Der Strompreis fällt – wie oben bereits gezeigt – massiv, weil zu viel Strom im Markt ist. Die Konventionellen können die Erzeugung nicht so schnell herunterfahren, wie die Windstromerzeugung heute anzieht.

Belege für die Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 29. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 29.1.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040.

Jahresresümee 2022 E-Mobilität & Mehr

Anstehende Subventionskürzungen treiben Elektromobilität zum Jahresende

Der deutsche PKW-Neuwagenmarkt steckte nach wie vor in der Krise. Die wesentlichen Ursachen waren Corona, Chipmangel, andere Zulieferprobleme sowie die allgemeine Kaufzurückhaltung auch wegen des Kriegs in der Ukraine.

Ausnahme: Einen Zulassungsschub bei den E-Autos (BEV) im letzten Quartal brachte den PKW-Neuzulassungen insgesamt ein Plus von 1,1 %. Das reichte aber bei weitem nicht, um das Niveau des Jahres 2020 oder früher wieder zu erreichen

2022: 2.651.237 (+ 1,1% ggü. 2021)

2021: 2.622.132 (- 11,2% ggü. 2020)

2020: 2.917.678 (- 19,1% ggü. 2019)

2019: 3.607.258

Neuzulassungen PKW-Antriebsarten im Einzelnen

Benzin: 863.445 (- 11,2% ggü. 2021), Anteil: 32,6% (2021: 37,1%)

Diesel: 472.274 (- 9,9 % ggü. 2021), Anteil: 17,8 % (2021: 20,0%)

Hybrid: 465.228 (+ 8,4% ggü. 2021), Anteil: 17,2% (2021: 16,4%)

Plug-In-Hybrid: 362.093 (+ 11,3% ggü. 2021), Anteil: 13,7% (2021: 12,4%)

Elektro (BEV): 470.559 (+ 32,2% ggü. 2021), Anteil: 17,7% (Anteil 2021: 13,6%)

Flüssiggas: 15.006 (+ 48,3% ggü. 2021), Anteil: 0,6%

Erdgas: 1.846 (- 52,9% ggü. 2021), Anteil: 0,1%

Plug-In-Hybrid-PKW: 362.093 mit 90 Modellen (2021: 86 Modelle)

Top 10 nach Herstellern plus Marktanteile 2022

Mercedes (11 Modelle): 15% (2021: 19,6%)

BMW (8 Modelle): 11,9% (2021: 12,4%)

VW (6 Modelle): 8,5% (2021: 11,1%)

Audi (8 Modelle): 8,2% (2021: 11,1%)

Ford (2 Modellen: 8,0% (2021: 5,7%)

Seat (3 Modelle): 7,5% (2021: 7,3%)

Kia (4 Modelle): 5,5% (2021: 3,6%)

Mitsubishi (1 Modell): 5,2% (2021: 3,3%)

Volvo (5 Modelle): 4,1% (2021: 6,2%)

Hyundai (3 Modelle): 3,7% (2021: 2,7%)

Beliebteste Modelle 2022

Ford Kuga (SUV): 28.410 (2021: 16.434)

Mitsubishi Eclipse Cross (SUV): 18.852 (2021: 4.417)

Seat Formentor (SUV): 17.671 (2021: 8.377)

BMW 3er (Mittelklasse): 12.763 (2021: 10.277)

Hyundai Tuscon (SUV): 10.296 (2021: 5.264)

Audi A3 (Kompaktklasse): 10.271 (2021: 10.280)

VW Golf (Kompaktklasse): 9.216 (2021: 15.228)

Mercedes A-Klasse (Kompaktklasse): 9.084 (2021: 10.729)

Audi Q3 (Geländewagen): 9.034 (2021: 7.044)

Kia Ceed (Kompaktklasse): 8.851 (2021: 7.645)

Elektro-PKW (BEV): 470.559 mit 80 Modellen (2021: 64 Modelle)

Die Top 10 nach Herstellern und deren Marktanteile 2022

Tesla (4 Modelle): 14,9% (2021: 11,2%)

VW (6 Modelle): 13,4% (2021: 20,3%)

Hyundai (3 Modelle): 7,0% (2021: 7,5%)

Fiat (3 Modelle): 6,4% (2021: 3,5%)

Opel (4 Modelle): 6,2% (2021: 5,1%)

Audi (4 Modelle): 6,0% (2021: 4,2%)

Renault (3 Modelle): 5,9% (2021: 9,2%)

Mercedes (8 Modelle): 5,4% (2021: 3,4%)

BMW (6 Modelle): 5,0% (2021: 4,6%)

Spitzenreiter 2022 waren Tesla (löste VW als Nummer 1 ab) und Fiat (war 2021 nicht unter den Top Ten). Unter den Top Ten konnten Mercedes, Audi, Opel und BMW-Marktanteile hinzugewinnen.

Verlust von Marktanteilen

VW (2022: 13,4% / 2021: 20,3% / 2020: 23,8%)

Renault (2022: 5,9% / 2021: 9,2% / 2020: 16,2%)

Smart (2022: 2,2% / 2021: 6,7% / 2020: 8,3%)

Die beliebtesten zehn E-Modelle 2022

Tesla Model Y (SUV): 35.426 (2021: 4.400)

Tesla Model 3 (Mittelklasse): 33.841 (2021: 35.262)

Fiat 500 (Minis): 29.635 (2021: 12.516)

VW ID4 (SUV): 24.847 (2021: 12.734)

VW ID3 (Kompaktklasse): 23.487 (2021: 26.693)

Hyundai Kona (SUV): 17.029 (2021: 17.240)

Opel Corsa (Kleinwagen): 14.979 (2021: 10.858)

Dacia Spring (Minis): 14.366 (2021: 4.045)

Hyundai Ioniq5 (SUV): 14.080 (2021: 6.971)

VW Up (Minis): 13.238 (2021: 30.797)

Zum Jahresende wurde die Millionenmarke bei den BEV-Autos überschritten (Bestand Ende 2021: rund 618.000).

Das Ziel der Ampelregierung, 15! Millionen BEV-Autos bis zum Jahr 2030 auf die Straße zu bringen, ist mehr als ambitioniert. Es müssten in den verbleibenden acht Jahren jeweils rund 1,8 Millionen BEV-PKW neu zugelassen werden.

2023 werden eine insgesamt hohe Inflation, steigende Zinsen, gestiegene Rohstoff- und Strompreise sowie die Kürzungen (BEV), der Wegfall (Plug-In) von Subventionen den weiteren Anstieg bei den BEV dämpfen und bei den Plug-In-Hybrid-PKW deutlich abschwächen.

Ziel der „Verkehrswender“ ist nicht der 1:1-Ersatz der Verbrenner-PKW durch rein elektrisch angetriebene Fahrzeuge, sondern eine Halbierung des PKW-Bestandes in Deutschland durch eine permanente Verteuerung der individuellen Mobilität.

Quelle der Zulassungszahlen

Eine kritische Betrachtung der Jahresrückblicke ´Strom` 2022 von Bundesnetzagentur und Agora-Energiewende sowie ergänzende, weiterführende Literatur, Artikel, Videos und mehr rufen Sie hier auf.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier.

Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

{kind=link}

{kind=link}

Wir freuen uns über Ihren Kommentar, bitten aber folgende Regeln zu beachten:

- Bitte geben Sie Ihren Namen an (Benutzerprofil) - Kommentare "von anonym" werden gelöscht.

- Vermeiden Sie Allgemeinplätze, Beleidigungen oder Fäkal- Sprache, es sei denn, dass sie in einem notwendigen Zitat enthalten oder für die Anmerkung wichtig sind. Vermeiden Sie Schmähreden, andauernde Wiederholungen und jede Form von Mißachtung von Gegnern. Auch lange Präsentationen von Amateur-Theorien bitten wir zu vermeiden.

- Bleiben Sie beim Thema des zu kommentierenden Beitrags. Gehen Sie in Diskussionen mit Bloggern anderer Meinung auf deren Argumente ein und weichen Sie nicht durch Eröffnen laufend neuer Themen aus. Beschränken Sie sich auf eine zumutbare Anzahl von Kommentaren pro Zeit. Versuchte Majorisierung unseres Kommentarblogs, wie z.B. durch extrem häufiges Posten, permanente Wiederholungen etc. (Forentrolle) wird von uns mit Sperren beantwortet.

- Sie können anderer Meinung sein, aber vermeiden Sie persönliche Angriffe.

- Drohungen werden ernst genommen und ggf. an die Strafverfolgungsbehörden weitergegeben.

- Spam und Werbung sind im Kommentarbereich nicht erlaubt.

Diese Richtlinien sind sehr allgemein und können nicht jede mögliche Situation abdecken. Nehmen Sie deshalb bitte nicht an, dass das EIKE Management mit Ihnen übereinstimmt oder sonst Ihre Anmerkungen gutheißt. Wir behalten uns jederzeit das Recht vor, Anmerkungen zu filtern oder zu löschen oder zu bestreiten und dies ganz allein nach unserem Gutdünken. Wenn Sie finden, dass Ihre Anmerkung unpassend gefiltert wurde, schicken Sie uns bitte eine Mail über "Über Uns->Kontakt"Heute hat die EU beschlossen, dass ab 2035 keine Autos mit Verbrennungsmotoren mehr zugelassen werden dürfen.

Wo soll denn EU-weit der Strom bedarfsgerecht für all die E-Autos herkommen?

Das Ganze ist die Abschaffung der Individualmobilität: Autofahren nur noch für Reiche und Politbonzen auf Kosten der Steuerzahler.

Ich dachte, dieser Witz von einem Parlament kann keine Gesetze beschließen.

Soviel ich weiß, muss das jetzt in nationale Gesetze gefasst werden.

Unsere Politclowns werden das begeistert aufgreifen. Da bin ich sicher.

Aber es wäre echt untypisch, wenn EU-Recht auch nur einen französischen Arbeitsplatz kostet. Denen muss doch klar sein, dass ihr „unique selling point“ die ausgetüftelten Dieselmotoren von Renault und Peugeot sind. Da erwarte ich ein Schlupfloch., denn E-Autos werden überwiegend aus Asien und Amerika kommen.

„Ziel der „Verkehrswender“ ist nicht der 1:1-Ersatz der Verbrenner-PKW durch rein elektrisch angetriebene Fahrzeuge, sondern eine Halbierung des PKW-Bestandes in Deutschland durch eine permanente Verteuerung der individuellen Mobilität.“

Spannend, wie lange Dumm-Michel sich das noch gefallen lässt. Damit wir bei der Bundesbahn wieder lernen, wie man nicht reisen möchte. Es ist zu befürchten, dass die Wahn-Gilde, die uns regiert, bereits in dieser Legislaturperiode alle Weichen für den grünen Wahnsinn stellt. Und grüner Klima- und Energiewende-Irrsinn, einmal eingeführt, wird niemals korrigiert, sondern höchstens noch verstärkt!

Darf man Wahn-Getriebene überhaupt noch wählen? Politik, die sich an den Hirn-Aussetzern der hinterletzten Generation orientiert – zumindest, so lange die noch mit dem Fahrrad unterwegs sind und Autofahrer schikanieren. Bei einem schwarz-grünen Chamäleon, der Purzelbaum-Kanzlerin mit der „großen Transformation“, konnte man sich anfänglich noch leicht verwählen. Doch eine Murksel reicht zeitlebens. Verdummt von einer perversen Alarm-„Wissenschaft“, für die sich die Menschheit noch lange schämen wird. Die Nachfolger die gleiche Katastrophe…