12. Analysewoche 2025, von Rüdiger Stobbe

Diese Analysewoche zeigt beispielhaft, wie die nahe Zukunft der erneuerbaren Energieerzeugung* aussehen wird. Es wird, wie an den ersten 4 1/2 Tagen der Woche, wenig Windstrom mit starker PV-Stromerzeugung geben. PV-Strom wird naturgemäß schwerpunktmäßig vier Stunden lang über die Mittagszeit erzeugt. Der stärkste Teil der erneuerbaren Stromerzeugung erfolgt meistens in den vier Mittagsstunden des 24-Stundentages statt. Steigt die Windstromerzeugung wie an den beiden letzten Tagen der Woche, wird die PV-Stromerzeugung geringer. Ursache: Wind benötigt Tiefdruck und Tiefdruck wird häufig von Wolken begleitet. die die Sonne zumindest teilweise zur Erdoberfläche verdecken.

Die aktuell installierte Leistung „Wind und Solar“ führt bereits heute dazu, dass der Bedarf auch bei geringem Wind und/oder PV-Strom erreicht wird. Zumindest über die Mittagsspitze. Das führt in einer funktionierenden Marktwirtschaft mit dem Prinzip Angebot & Nachfrage zum Preisverfall in dieser Zeit. Dieser ist je stärker, desto näher die regenerative Stromerzeugung an den Bedarf rückt oder sogar dank der unabdingbaren konventionell-fossilen Netzstabilisierungs-Stromerzeugung der Bedarf übertroffen wird. Fällt dann zum Abend die PV-Stromerzeugung weg, fehlt oft Strom, um den Bedarf zu decken. Das ist die Stunde der Stromimporteure. Sie erfüllen die Nachfrage Deutschlands, was zu Stromhochpreisen führt. Wenn dann die Windstromerzeugung wie an den beiden letzten Tagen der Woche anzieht, kommt es zu Bedarfsüberzeugungen, die bei niedrigem Preisniveau während Produktionsspitzenerzeugung denn auch zu negativen Preisen führen. Sinkt die regenerative Stromerzeugung, wird erneut Strom importiert: Der Preis schnellt sofort in die Höhe.

*Beachten Sie bitte die den kommentierten Schriftverkehr zu den begriffen „erneuerbar“ und „regenerativ“ nach den Tagesanalysen.

Wochenüberblick

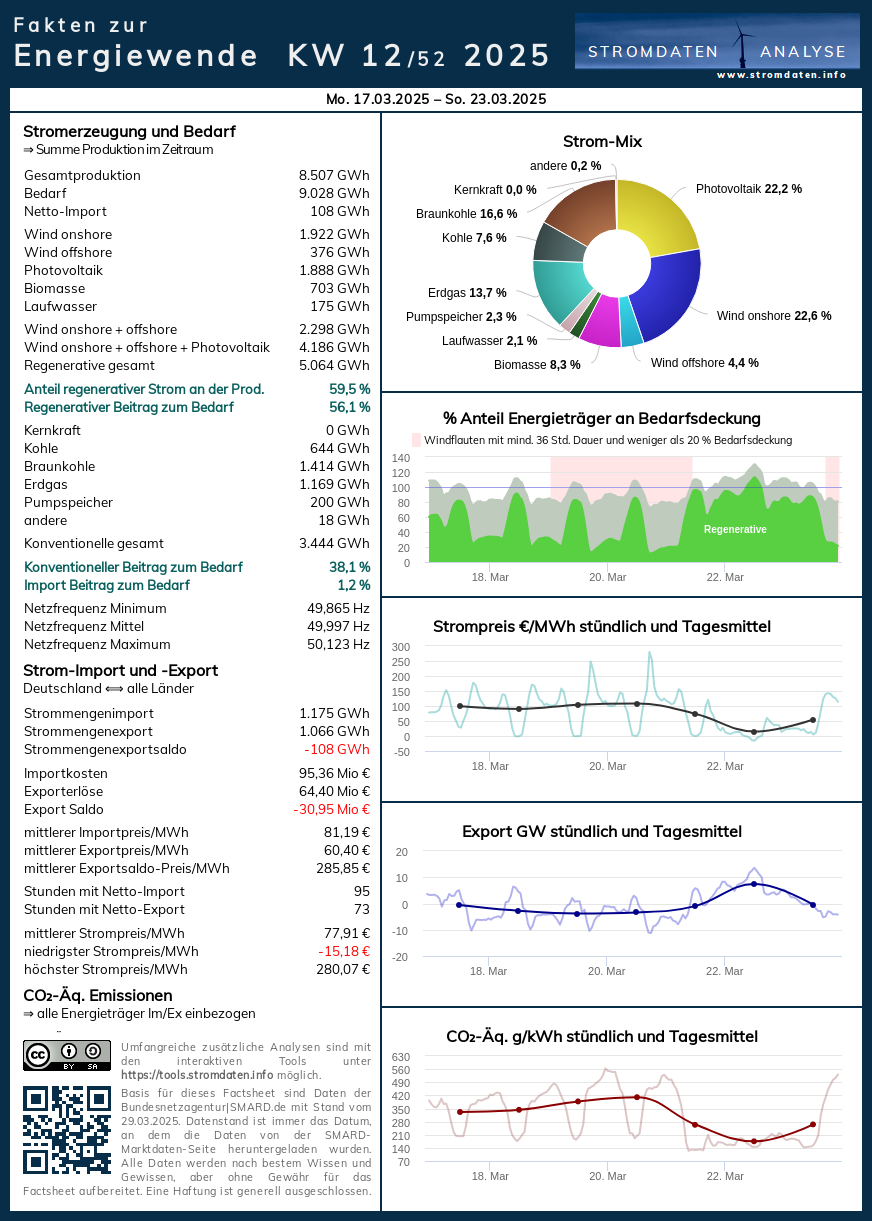

Montag 17.3.2025 bis Sonntag,23.3.2025: Anteil Wind- und PV-Strom 49,2 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 59,5 Prozent, davon Windstrom 27,0 Prozent, PV-Strom 22,2 Prozent, Strom Biomasse/Wasserkraft 10,4 Prozent.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 12. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 12. KW 2025:

Factsheet KW 12/2025 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem Jahresverlauf 2024/25 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Tagesanalysen

Montag

Montag, 17.3.2025: Anteil Wind- und PV-Strom 47,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,7 Prozent, davon Windstrom 28,2 Prozent, PV-Strom 19,7 Prozent, Strom Biomasse/Wasserkraft 9,8 Prozent.

Wenig Windstrom, viel PV-Strom, Stromimport wird notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 17. März ab 2016.

Daten, Charts, Tabellen & Prognosen zum 17.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag

Dienstag, 18.3.2025: Anteil Wind- und PV-Strom 44,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 54,1 Prozent, davon Windstrom 17,8 Prozent, PV-Strom 26,1 Prozent, Strom Biomasse/Wasserkraft 10,1 Prozent.

Noch weniger Windstrom, starke PV-Stromerzeugung. Stromiporte außer zu Mittagszeit. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 18. März ab 2016.

Daten, Charts, Tabellen & Prognosen zum 18.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch

Mittwoch, 19.3.2025: Anteil Wind- und PV-Strom 36,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 46,8 Prozent, davon Windstrom 9,8 Prozent, PV-Strom 26,5 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

Über Tag kaum Windstrom, starke PV-Stromerzeugung. Nur vier Stunden keine Stromimporte. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 19. März 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 19.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Donnerstag

Donnerstag, 20.3.2025: Anteil Wind- und PV-Strom 34,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 45,3 Prozent, davon Windstrom 10,0 Prozent, PV-Strom 24,8 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

Über Tag kaum Windstrom, starke PV-Stromerzeugung. Nur zweiStunden keine Stromimporte. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 20. März ab 2016.

Daten, Charts, Tabellen & Prognosen zum 20.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Freitag

Freitag, 21.3.2025: Anteil Wind- und PV-Strom 55,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 66,0 Prozent, davon Windstrom 33,4 Prozent, PV-Strom 22,6 Prozent, Strom Biomasse/Wasserkraft 10,0 Prozent.

Ab Mittag zieht die Windstromerzeugung stark an. Die Preise beginnen zu fallen

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 21. März. 2016.

Daten, Charts, Tabellen & Prognosen zum 21.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag

Samstag, 22.3.2025: Anteil Wind- und PV-Strom 70,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 80,3 Prozent, davon Windstrom 51,9 Prozent, PV-Strom 19,0 Prozent, Strom Biomasse/Wasserkraft 9,5 Prozent.

Starker Windstrom plus reichlich PV-Strom. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 22. März ab 2016.

Daten, Charts, Tabellen & Prognosen zum 22.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag

Sonntag, 23.3.2025: Anteil Wind- und PV-Strom 53,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 65,1 Prozent, davon Windstrom 36,9 Prozent, PV-Strom 16,2 Prozent, Strom Biomasse/Wasserkraft 12,0 Prozent.

Die Windstromerzeugung lässt über Tag nach. Stromimporte werden notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 23. März ab 2016.

Daten, Charts, Tabellen & Prognosen zum 23.3.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Erneuerbare, regenerative Energien

Ein kommentierter Schriftwechsel vom 25.3.2025

Bernhard Ferdinand schrieb

Sehr geehrter Herr Stobbe, ich informiere mich immer mir Ihrem wöchentlichen Beitrag über den Stand der Energiewende und benutze auch gerne ihre Website stromdaten.info. Wenn man dort ein bisschen an den Parametern dreht, erkennt man z.B., dass die Residuallast seit 10 Jahren kaum kleiner geworden ist. Im Gegenteil: bei den Dunkelflauten der letzten Monate war sie oft > 80%. Sie leisten also einen wichtigen Beitrag zu meiner stromtechnischen „Erleuchtung“. Etwas aber verstehe ich nicht: immer sprechen Sie von „erneuerbarer“ oder „regenerativer“ Stromerzeugung durch PV oder Windräder. Wie funktioniert d„Regeneration“ – die Photonen, die die Solarpanel fangen, wie werden die regeneriert? Sie sprechen von „erneuerbarem Windstrom“, wie erneuern Windräder Wind? Perpetuum mobile oder Entropie?

Rüdiger Stobbe antwortet

Sehr geehrter Bernhard Ferdinand, besten Dank für die Nutzung der von meinem IT-Partner Michael Weinberger entwickelten Website stromdaten.info. Dass Sie die wöchentliche Kolumne lesen und neue Erkenntnisse gewinnen, freut mich ebenfalls. Ich verwende die Begriffe “erneuerbare” oder “regenerative” Energie, weil Solarenergie mittels der permanenten Sonneneinstrahlung und ihren Auswirkungen, zum Beispiel der Erzeugung der Windkraft, in praktisch jedem Moment der Erde neu hinzugefügt wird, während große Energiemengen in den Weltraum gelangen. Die Energie, die in Windkraft- und PV-Anlagen in elektrische Energie transformiert wird, ist im Zeitenlauf tatsächlich unbegrenzt vorhanden. Sie ist immer wieder ‘neu’. Gleiches gilt für Biomasse und Wasserkraft. Das permanente Pflanzenwachstum im Jahreswechsel der verschiedenen Erdgebiete und der Verdunstungs- und Regenkreislauf sind Ergebnisse der Sonneneinstrahlung. So erneuert/regeneriert sich die vom Menschen genutzte Energie immer wieder neu. Fossile Energieträger sind, so sie denn nicht aus dem Erdinneren kommen, früher ebenfalls durch Sonnenenergie entstanden und sind Speicher dieser Energie. Das macht die Gewinnung von Nutzenergie für und durch den Menschen steuerbar. Sie sind die Quelle menschlichen Wohlstands. Beste Grüße aus Aachen Rüdiger Stobbe

Bernhard Ferdinand antwortet

Sehr geehrter Herr Stobbe, vielen Dank für Ihre Antwort. Ich hatte diesen schillernden Begriff” erneuerbare Energie” vor einiger Zeit mal mit einem LLM diskutiert. Dessen Fazit war: obwohl die Sonne zwar eine zeitlich/energetisch begrenzte Strahlkraft hat, ist die Sonnenenergie im Vergleich zur kürzeren Lebensdauer der irdischen Lebewesen quasi ewig da, und ist durch geeignete chemisch/physikalische Prozesse in unterschiedliche Energien umwandelbar. Deshalb wäre es erlaubt mit dem Begriff der “erneuerbaren/regenerierbaren Energie” zu operieren. Da die allem zugrundeliegende Sonnenenergie nicht erneuerbar ist (Entropie), wäre das physikalisch aber falsch. Letztlich dienten diese Begriffe vor allem dazu, an der Panik vor dem CO2 gewandelten Klima zu profitieren. Begriffe formen die Wahrnehmung, und das Verhalten. Man muss Begriffe nur oft genug gebrauchen, dann tut (fast) jeder alles.

Rüdiger Stobbe kommentiert

Das Erneuerbare Energiengesetz (EEG) wurde im Jahr 2000 aus der Taufe gehoben. Damit waren die „Erneuerbaren Energien“ geboren. Unabhängig von jeder physikalischen „Wahrheit“ weiß so ziemlich jedermann, was in erster Linie gemeint ist: Wind- und Solarkraft. Darauf kommt es bei einer Sprache meines Erachtens in erster Linie an. Bei der physikalischen „Wahrheit“ sollte immer bedacht werden: Seit Heisenberg wissen wir, dass nichts ist, wie es scheint. Dennoch gilt der von Bernhard Ferdinand genannte Begriff der Entropie. „Alles fällt nach unten, oder genauer gesagt wird am Ende wird jede Form der Energie in einer vollkommen ungeordneten Struktur enden: Wärme. Dabei gibt es keinerlei Energieverluste. Nur Energie-Nutzungsverluste für den Menschen und seine „Anwendungen“. Die globale Sicht: Unablässig entweicht Wärme ins Weltall und wird dort von unendlicher Kälte „aufgesogen“. Gleichzeitig wird der Erde, der Erdatmosphäre permanent Sonnen- gleich Wärmeenergie zugeführt. Diverse „Filter“ führen dazu, dass die Erde im Durchschnitt eine Temperatur von etwa 15°C aufweist / Weiterer Beleg – Harald Lesch). Das ist die theoretische „Wahrheit“. Faktisch ist auf der Erde immer irgendwo Tag und Nacht. Sommer und Winter, Frühjahr und Herbst. Es gibt immer, es gibt zu jeder Zeit sehr hohe Temperaturen (40°C und mehr) und sehr niedrige Temperaturen (-40°C und weniger) auf der Erde. Das sind die Resultate eines sich permanent bewegenden Planeten mit einer Achsneigung von 23,5°. Die Erde dreht sich einmal pro Tag um sich selbst mit der Geschwindigkeit von etwa 1.670 km/h (Äquator, Deutschland etwa 1.000 km/h) und um die Sonne einmal pro Jahr mit einer Geschwindigkeit von 107.000 km/h. All´ das ist für den auf seine fünf Sinne beschränkten Menschen nur in seinen Auswirkungen bemerkbar. Von den extrem dynamischen Vorgängen selbst merkt er in aller Regel nichts. Angesichts dieser Tatsachen ist der Streit um die obigen Begrifflichkeiten nicht nur falsch, sondern meines Erachtens auch recht kleingeistig. Ich glaube auch nicht, dass die Begriffe einen stark-manipulativen Charakter besitzen. Da werden mittlerweile politisch so absurde Geschütze aufgefahren, die so offensichtlicher Unfug sind, dass immer mehr Menschen – aktuell etwa ein gutes Fünftel der bundesdeutschen Wählerschaft – aufwachen und sich nicht mehr ein X für ein U vormachen lassen.

Die bisherigen Artikel der Kolumne „Woher kommt der Strom?“ seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}