Woher kommt der Strom? An drei Tagen reicht die regenerative Stromerzeugung

36. Analysewoche 2025 von Rüdiger Stobbe

Wochenüberblick

Lediglich an drei Tagen erreichte die regenerative Stromerzeugung die Bedarfslinie in der 36. Analysewoche. Es wird herbstlich. Der Wind kommt immer stärker zur Geltung. 32,8 GW Windstrom wurde am 3.9. 2025 um 23:00 Uhr erzeugt. Zum Glück schien um diese Zeit die Sonne bereits einige Stunden nicht mehr auf Europa. Es wurden zu dieser Zeit nämlich nur 48 GW Strom in Deutschland benötigt. Zum Wochenende frischte der Wind noch zwei Mal auf. Dann aber wird es einige Tage in der kommenden Woche – Spoileralarm – Windflaute geben.

Der Strompreis gestaltet sich „normal“. Wenn die regenerative Stromerzeugung plus konventionellem Strom die Bedarfslinie überschreitet, sackt das Preisniveau ab. Muss über Mittag allerdings Strom importiert werden, hält sich der Abschwung in Grenzen, wie Montag, Dienstag und Donnerstag belegen. Nachfrage steigert den Preis!

Dieser Chart zeigt nochmal sehr schön den Zusammenhang zwischen Strom-Bedarfsüberschreitung und Preisrückgang auf. Starke Stromimporte haben hingegen höhere Strompreise zu Folge. Was auch von den deuten Stromerzeugern gewünscht ist. Denn sie verdienen mit.

Bitte beachten Sie die Zulassungszahlen zum Monat August, die Peter Hager nach den Tagesanalysen aufbereitet hat.

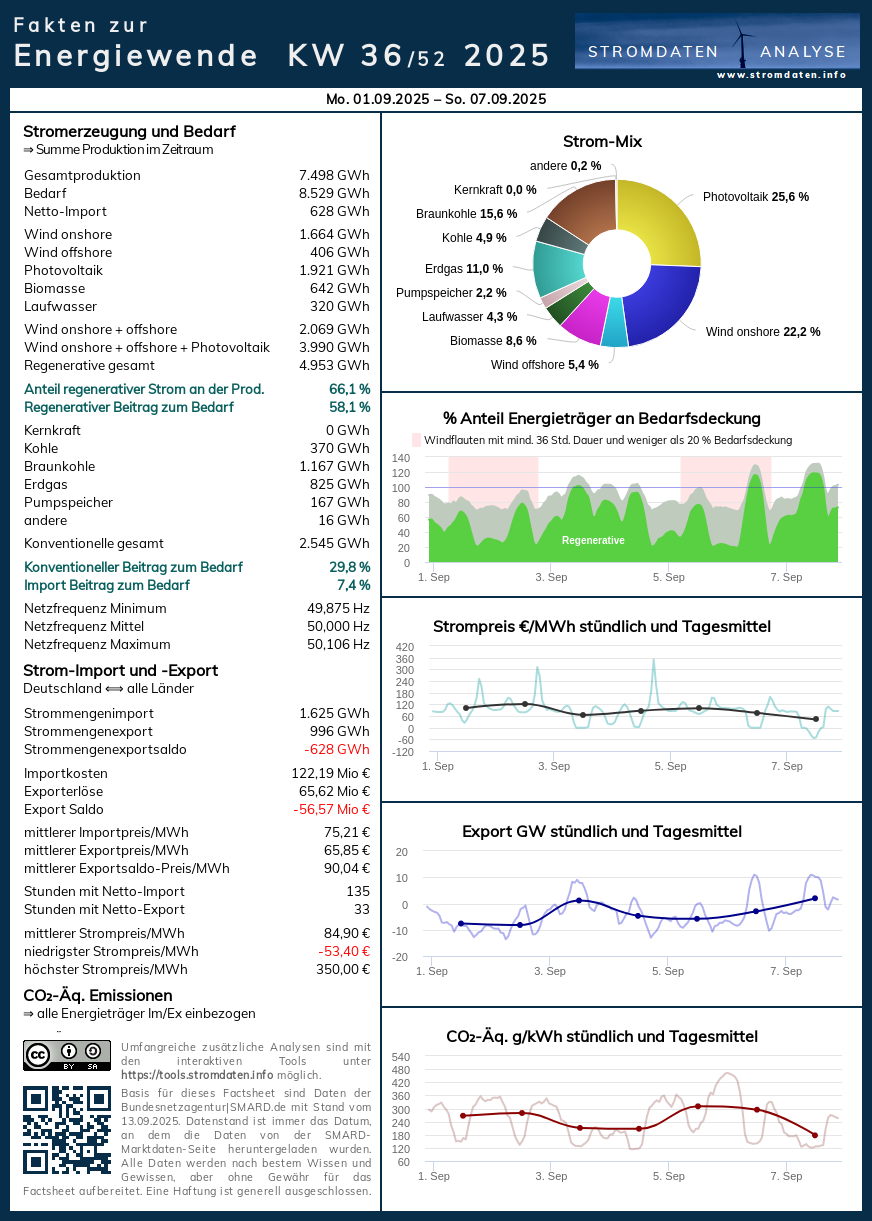

Montag, 1.9.2025 bis Sonntag, 7.9.2025: Anteil Wind- und PV-Strom 53,2 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 66,1 Prozent, davon Windstrom 27,6 Prozent, PV-Strom 25,6 Prozent, Strom Biomasse/Wasserkraft 12,9 Prozent.

- Regenerative Erzeugung im Wochenüberblick 1.9.2025 bis 7.9.2025

- Die Strompreisentwicklung in der 36. Analysewoche 2025.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 36. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 36. KW 2025:

Factsheet KW 36/2025 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Zukunftsmeter 68 Prozent Ausbau & 86 Prozent Ausbau

- Rüdiger Stobbe zur Dunkelflaute bei Kontrafunk aktuell 15.11.2024

- Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2023, der Beleg 2024/25. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr. Genauso ist es eingetroffen. Sogar in der Woche erreichen/überschreiten die regenerativen Stromerzeuger die Strombedarfslinie.

Was man wissen muss: Die Wind- und Photovoltaik-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie, angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem Jahresverlauf 2024/25 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Tagesanalysen

Montag

Montag, 1.9.2025: Anteil Wind- und PV-Strom 44,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 58,2 Prozent, davon Windstrom 22,8 Prozent, PV-Strom 21,9 Prozent, Strom Biomasse/Wasserkraft 13,5 Prozent.

Wind- und PV-Stromerzeugung lassen nach. Stromimporte steigen an. Die Strompreisbildung mit 250€/MWh Spitzenstrompreis: Platz 3

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.9.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag

Dienstag, 2.9.2025: Anteil Wind- und PV-Strom 65,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 76,5 Prozent, davon Windstrom 44,2 Prozent, PV-Strom 21,8 Prozent, Strom Biomasse/Wasserkraft 10,6 Prozent.

Wenig Wind- aber etwas mehr PV-Strom. Ganztägiger Stromimport. Die Strompreisbildung mit 311€/MWh Spitzenstrompreis: Platz 2

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.9.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch

Mittwoch, 3.9.025: Anteil Wind- und PV-Strom 65,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 76,5 Prozent, davon Windstrom 44,2 Prozent, PV-Strom 21,8 Prozent, Strom Biomasse/Wasserkraft 10,6 Prozent.

Viel mehr Wind- und PV-Strom. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. September 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.9.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Donnerstag

Donnerstag, 4.9.2025: Anteil Wind- und PV-Strom 57,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 69,5 Prozent, davon Windstrom 33,5 Prozent, PV-Strom 24,3 Prozent, Strom Biomasse/Wasserkraft 11,8 Prozent.

Die Windstromerzeugung lässt nach, der PV-Stromerzeugung bleibt hoch. Die Strompreisbildung mit 350€/MWh Spitzenstrompreis: Platz 1

Welcher Europäische Nachbar verdient das meiste Geld?

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. September 2025 ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.9.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Freitag

Freitag, 5.9.2025: Anteil Wind- und PV-Strom 41,9Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,3 Prozent, davon Windstrom 21,7 Prozent, PV-Strom 20,2 Prozent, Strom Biomasse/Wasserkraft 13,4 Prozent.

Die Windstromerzeugung lässt weiter nach. Die PV-Stromerzeugung wird ebenfalls geringer. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.9.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag

Samstag, 6.9.2025: Anteil Wind- und PV-Strom 47,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 62,9 Prozent, davon Windstrom 9,0 Prozent, PV-Strom 38,2 Prozent, Strom Biomasse/Wasserkraft 15,1 Prozent.

Über Tag kaum Windstrom, dafür sehr viel PV-Strom. Der Wochendbedarf wird stark überschritten. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie+ Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 6. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 6.9.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Sonntag

Sonntag, 7.9.2025: Anteil Wind- und PV-Strom 67,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 80,5 Prozent, davon Windstrom 36,1 Prozent, PV-Strom 31,7 Prozent, Strom Biomasse/Wasserkraft 12,7 Prozent.

Starke regenerative Stromübererzeugung von 10:00 bis 17:00 Uhr. Die Strompreisbildung. Negative Strompreise von 9:00 bis 16:00 Uhr

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 7. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 7.9.2025: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

PKW-Neuzulassungen August 2025: Wieder deutlicher Zuwachs bei Plug-In Hybrid-PKW und BEV-PKW (im Vergleich zum schwachen Vorjahr)

von Peter Hager

In vielen Medien werden die deutlich gestiegenen BEV-Zulassungszahlen bereits als neuer Erfolg der E-Mobilität gesehen.

Wenn man sich die letzten 3 Jahre anschaut, handelt es sich lediglich um eine Seitwärtsbewegung.

- 01-08/2023: 355.575

- 01-08/2024: 241.911

- 01-08/2025: 336.707

Von einer neuen Dynamik ist bisher nichts zu sehen.

Die PKW-Neuzulassungen lagen im August 2025 bei 207.229. Das bedeutet ein Plus von 5,0 % zum Vorjahresmonat.

Im Vergleich zum Juli 2025 mit 264.802 Neufahrzeugen bedeutet dies ein Minus von rund 21,7 %.

+ Plug-in-Hybrid-PKW sowie reine Elektro-PKW (BEV) verzeichnen einen deutlichen Zuwachs im Vergleich zum schwachen Vorjahr

+ Hybrid-Fahrzeuge (ohne Plug-In) legen zu

+ Rückgänge bei Fahrzeugen mit reinem Benzin- und Dieselantrieb

Antriebsarten

Benzin: 57.253 (- 18,2 % ggü. 08/2024 / Zulassungsanteil: 27,6 %)

Diesel: 27.219 (- 9,2 % ggü. 08/2024 / Zulassungsanteil: 13,1 %)

Hybrid (ohne Plug-in): 58.605 (+ 5,1 % ggü. 08/2024 / Zulassungsanteil: 28,3 %)

darunter mit Benzinmotor: 46.977

darunter mit Dieselmotor: 11.628

Plug-in-Hybrid: 23.973 (+ 76,7 % ggü. 08/2024 / Zulassungsanteil: 11,6 %)

darunter mit Benzinmotor: 22.662

darunter mit Dieselmotor: 1.310

Elektro (BEV): 39.367 (+ 45,7 % ggü. 08/2024 / Zulassungsanteil: 19,0 %)

Sonstige: Flüssiggas (795 / Zulassungsanteil: 0,4 %), Wasserstoff (0), Brennstoffzelle (2) sowie Erdgas (0)

Die beliebtesten zehn E-Modelle in 08/2025

VW ID 3 (Kompaktklasse): 2.350

VW ID 4/5 (SUV): 1.814

Skoda Elroq (SUV): 1.731

VW ID 7 (Obere Mittelklasse): 1.717

BMW X1 (SUV): 1.645

Skoda Enyaq (SUV): 1.456

Mini (Kleinwagen): 1.364

Audi Q4 (SUV): 1.163

Ford Explorer (SUV): 1.161

Seat Born (Kompaktklasse): 1.134

Leuchtturmprojekt gescheitert: Porsche steigt aus der Batterieproduktion aus – Und muss außerdem den DAX verlassen!

Mit viel Vorschusslorbeeren und etlichen Fördermillionen startete Cellforce 2021 – ein Joint Venture der Fraunhofer-Ausgründung Custom Cells und Porsche – in Kirchentellinsfurt (Baden-Württemberg). Es sollte ein Grundstein für eine wettbewerbsfähige Batteriezellenfertigung am Standort Deutschland werden.

Nach dem Aufbau der Pilotfertigung erfolgt nun das Aus für die Batterieproduktion, da laut Porsche ein „unvorteilhaftes Marktumfeld“ (u.a. der schleppende Hochlauf der E-Mobilität) kein wirtschaftliches Geschäftsmodell möglich macht.

Auch aus der Zusammenarbeit mit Valmet Automotive aus Finnland will Porsche aussteigen. Der Valmet Fertigungsstandort in Kirchardt wurde erst 2023 eröffnet und sollte Batteriesysteme für die elektrischen Sportwagen Boxster und Cayman liefern (ursprünglich sollten die Batterien von Northvolt kommen).

Die bisherigen Artikel der Kolumne „Woher kommt der Strom?“ seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.

{kind=link}

{kind=link}