Woher kommt der Strom? Anhaltende Flautenzeit

44. Analysewoche 2024 von Rüdi Stobbe

Die 44. KW 2024 ist der Beginn einer anhaltenden, über den analysierten Zeitraum hinausgehenden Flautenzeit. „Sonnenflaute“ gibt es jeden Tag: Immer nachts! Windflauten führen dementsprechend in der Nacht zu Zeiten mit besonders wenig regenerativ erzeugtem Strom. Am Dienstag, den 29. Oktober wurden zum Beispiel um 18:00 Uhr 62,4 GW Strom zur Bedarfsdeckung in Deutschland benötigt. Windkraftwerke lieferten insgesamt 6,4 GW Strom, Biomasse und Laufwasser lieferten zusammen 6,8 GW Strom. Die Residuallast lag in dieser Stunde am Dienstag der 44. KW 2024 bei 49,2 GW. Zur Deckung des fehlenden Stroms wurden 8,5 GW Strom aus dem benachbarten Ausland importiert. Bleibt ein „Rest“ von 40,7 GW, der konventionell erzeugt werden muss. Die Daten der Bundesnetzagentur weisen aber lediglich eine konventionelle Produktion von 34,7 GW aus. Es bleibt ein Rest von 6 GW, deren Fehlen die BNA so erklärt. Die Datengrundlage ist dann doch sehr dürftig. Besonders weil „alte“ Werte immer noch nicht stimmen, wie dieses Beispiel belegt. Stromerzeugung und Bedarfslinie müssen sich mindestens decken. Übererzeugung kann/muss exportiert werden, was zu entsprechenden Preisen führt. Mindererzeugung führt unweigerlich zu einem Blackout. Kurz: Die Werte, welche die Bundesnetzagentur liefert, sind höchst fragwürdig.

Dass der Strompreis am 29.10.2024 um 18:00 Uhr zu den höchsten der 44. Analysewoche gehörte, ist hingegen sicher. Der Chart zeigt auch sehr schön, die fehlenden Erzeugungsdaten. Die summieren sich allein in einer Woche zu erheblichen Werten. Der Chart belegt auch, dass es purer Unsinn ist, als Daniel Wetzel in seinem WELTplus-Bericht vom 8.11.2024 die Aussage der Bundesnetzagentur zitiert : Importiert werde nicht, weil Strom im Inland physisch knapp sei, sondern weil er in bestimmten Stunden billiger im Ausland eingekauft werden könne. Es wird nahezu die komplette Woche Strom aus dem Ausland importiert. Das treibt den Strompreis nach oben und wird besonders zu den nachfragestarken Zeiten (Vormittag und Vorabend) erkennbar. Mit m. E. bösartiger Absicht wird der Bürger von Verwaltung und Politik hinters Licht geführt. Er bezahlt schlussendlich die unnötig hohen Strompreise. Alle anderen Markteilnehmer und Subventionsempfänger stopfen sich dagegen die Taschen voll.

Im Übrigen möchte ich an dieser Stelle anmerken, dass die Wirtschaftskrise in Deutschland neben anderen Faktoren und Kostenpunkten (zum Beispiel Migranten- und Arbeitsverweigererversorgung mit mindestens 50 Mrd. €/Jahr) durch die gigantischen Kosten für die sogenannte Energiewende mit ihren diversen „Wenden“ verursacht wird. Hinzu kommt, dass die sichere Energieversorgung insbesondere von Industrie und Gewerbe durch steuerbare, konventionelle Kraftwerke desto geringer wird, umso mehr diese abgeschaltet und endgültig vom Netz genommen werden. Deshalb muss eine neue Regierung unbedingt vom „Narr“ativ, dass CO2 zu fast 100% an der Erderwärmung „schuld“ sei, abrücken. Solange keine tatsächlich sichere Energieversorgung Deutschlands wiederhergestellt wird (Wiederinbetriebnahme von Kohle und Gaskraftwerken plus Planung und Neubau von Kernkraftwerken bei gleichzeitigem Stopp der Subventionierung von neuen Regenerativ-Kraftwerken), solange wird die ideologisch motivierte, wird die wirtschaftliche Zerstörung des Industriestandortes Deutschland (plus massiven gesellschaftlichen Verwerfungen) weitergehen. Das ist meine persönliche Meinung.

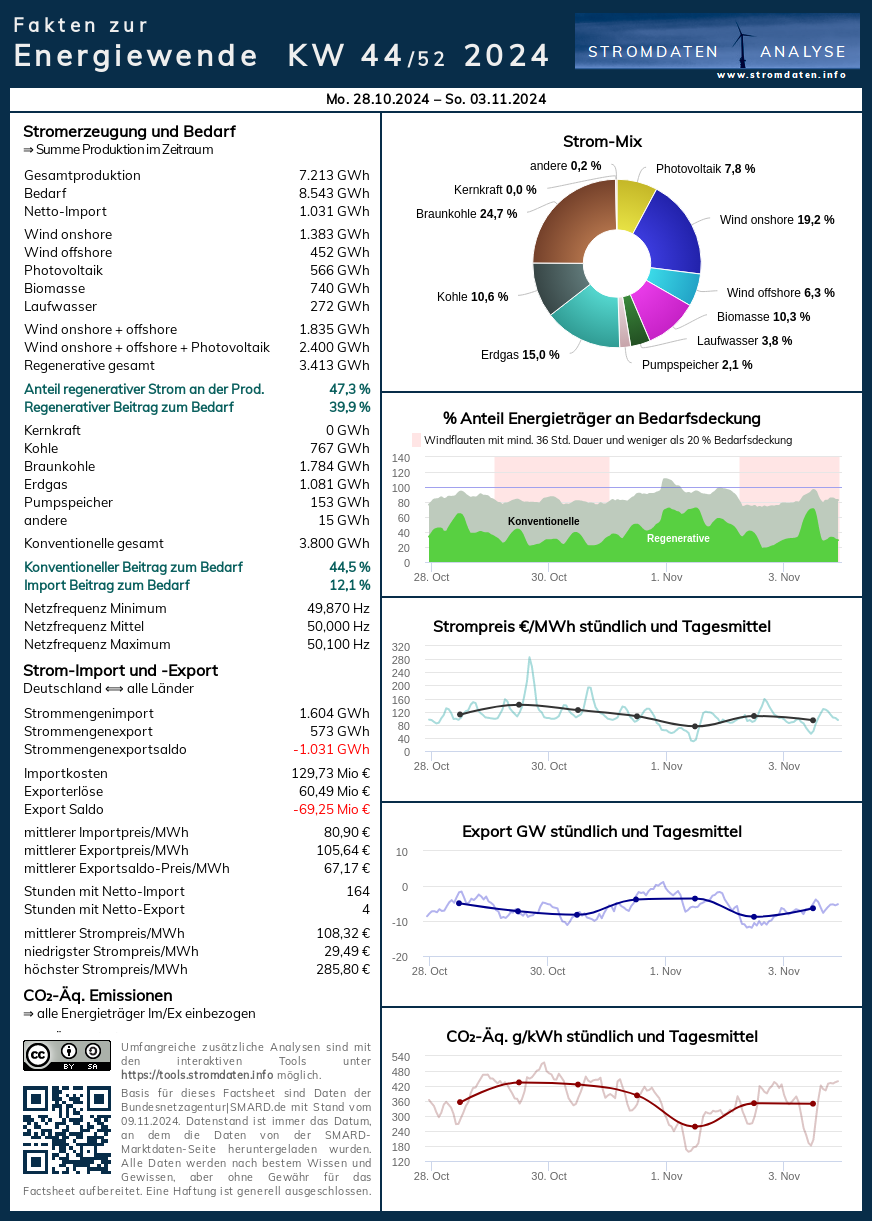

Wochenüberblick

Montag, 28.10.2024, bis Sonntag, 3.11.2024: Anteil Wind- und PV-Strom 33,3 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 47,3 Prozent, davon Windstrom 25,4 Prozent, PV-Strom 7,8 Prozent, Strom Biomasse/Wasserkraft 14,1 Prozent.

- Regenerative Erzeugung im Wochenüberblick 28.10.2024 bis 3.11.2024

- Die Strompreisentwicklung in der 44. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 44. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 44. KW 2024: Factsheet KW 44/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

{kind=link}

- NEU: Bessere Infos zum Thema „Wasserstoff“ gibt es wahrscheinlich nicht!

- Eine feine Zusammenfassung des Energiewende-Dilemmas von Prof. Kobe (Quelle des Ausschnitts)

- Rüdiger Stobbe zum Strommarkt: Spitzenpreis 2.000 €/MWh beim Day-Ahead Handel

- Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit für ein paar Stunden vor allem am Wochenende immer mehr!

Jahresüberblick 2024 bis zum 3. November 2024: Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 28.10.2024: Anteil Wind- und PV-Strom 40,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 52,9 Prozent, davon Windstrom 32,3 Prozent, PV-Strom 8,0 Prozent, Strom Biomasse/Wasserkraft 12,6 Prozent.

Wenig PV-strom, gleichmäßig wenig Windstrom. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 28. Oktober ab 2016.

Daten, Charts, Tabellen & Prognosen zum 28.10.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Dienstag, 29.10.2024: Anteil Wind- und PV-Strom 24,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 38,0 Prozent, davon Windstrom 15,8 Prozent, PV-Strom 8,4 Prozent, Strom Biomasse/Wasserkraft 13,8 Prozent.

Die Windstromerzeugung lässt nach. PV-Stromerzeugung ist weiter gering. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 29. Oktober ab 2016.

Daten, Charts, Tabellen & Prognosen zum 29.10.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inklusive Importabhängigkeiten.

Mittwoch, 30.10.2024: Anteil Wind- und PV-Strom 21,4% Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 35,2 Prozent, davon Windstrom 15,2 Prozent, PV-Strom 6,2 Prozent, Strom Biomasse/Wasserkraft 13,9 Prozent.

Die regenerative Stromerzeugung Wind/Solar fällt immer weiter Richtung Null-Linie. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 30. Oktober 2016.

Daten, Charts, Tabellen & Prognosen zum 30.10.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 31.10.2024: Anteil Wind- und PV-Strom 34,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 48,3 Prozent, davon Windstrom 30,7 Prozent, PV-Strom 4,2 Prozent, Strom Biomasse/Wasserkraft 14,4 Prozent.

Die PV-Stromerzeugung ist weiter schwach. Windstrom zieht über Tag an. Die Strompreisbildung: Kaum fällt der Stromimport weg, fällt der Strompreis (23:00 Uhr).

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 31. Oktober ab 2016.

Daten, Charts, Tabellen & Prognosen zum 31.10.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 1.11. 2024: Anteil Wind- und PV-Strom 51,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 64,9 Prozent, davon Windstrom 45,7 Prozent, PV-Strom 6,1 Prozent, Strom Biomasse/Wasserkraft 13,0 Prozent.

Das vor allem das nächtliche Windstrom-Zwischenhoch zerfällt am Vormittag praktisch ins Nichts. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 2.11.2024: Anteil Wind- und PV-Strom 25,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 42,1 Prozent, davon Windstrom 16,8 Prozent, PV-Strom 8,5 Prozent, Strom Biomasse/Wasserkraft 16,8 Prozent.

Ein ähnliches Bild wie am Freitag. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. November ab 2016.

Daten, Tabellen & Prognosen zum 2.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Sonntag, 3.11.2024: Anteil Wind- und PV-Strom 32,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 48,2 Prozent, davon Windstrom 17,2 Prozent, PV-Strom 15,1 Prozent, Strom Biomasse/Wasserkraft 15,9 Prozent.

Schönes Wetter, wenig Wind, angenehme Herbstsonne. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. November ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.11.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

PKW-Neuzulassungen Oktober 2024 zusammengestellt von Peter Hager

Reine Elektro-Autos weiter schwach

Mit 231.992 neu zugelassenen PKW im Oktober betrug der Zuwachs gegenüber dem Vorjahresmonat 6,0 %. Im Vergleich zum September 2024 beträgt das Plus 11,1 %.

Bis auf die reinen Elektro-PKW verzeichneten alle anderen Antriebsarten (Benzin, Diesel, Hybrid ohne und mit Plug-In) Zuwächse.

Bei den BEV-Zulassungen von Januar bis Oktober viel Tesla hinter BMW auf Rang Drei zurück.

Zulassungen nach Antriebsarten

Benzin: 74.264 (+ 3,7 % ggü. 10/2023 / Zulassungsanteil: 32,0 %)

Diesel: 36.172 (+ 3,7 % ggü. 10/2023 / Zulassungsanteil: 15,6 %)

Hybrid (ohne Plug-in): 65.671 (+ 14,1 % ggü. 10/2023 / Zulassungsanteil: 28,3 %)

darunter mit Benzinmotor: 50.712

darunter mit Dieselmotor: 14.959

Plug-in-Hybrid: 19.337 (+ 18,2 % ggü. 10/2023 / Zulassungsanteil: 8,3 %)

darunter mit Benzinmotor: 17.835

darunter mit Dieselmotor: 1.502

Elektro (BEV): 35.491 (- 4,9 % ggü. 10/2023 / Zulassungsanteil: 15,3 %)

Elektro-PKW (BEV) – die Top 10 nach Hersteller (01-10/24: 311.881 – zum Vergleich: 01-10/2023: 424.263)

VW: 15,8%

BMW: 10,6%

Tesla: 10,1%

Mercedes: 8,8%

Skoda: 6,4%

Audi: 6,0%

Hyundai: 4,7%

MG Roewe: 4,5%

Seat: 4,4%

Volvo: 3,9%

Elektro-PKW (BEV) – die Top 10 nach Modellen in 10/2024 (35.491 – in 10/2023: 37.334):

Skoda Enyaq (SUV): 3.312

VW ID 7 (Obere Mittelklasse): 2.427

VW ID 4/5 (SUV): 2.174

Seat Born (Kompaktklasse): 1.950

Mercedes GLA (SUV): 1.358

VW ID 3 (Kompaktklasse): 1.285

Tesla Model Y (SUV): 1.276

BMW X1 (SUV): 1.168

Mini (Kleinwagen): 1.148

Mercedes GLB (SUV): 1.144

Die Verkehrswende ist mausetot. So wie die komplette Energiewende und alle weiteren „Wenden“. Das wird die Analyse der kommenden Woche 45/2024 nochmals eindrucksvoll belegen.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? seit Beginn des Jahres 2019 mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.