Buy Woke, Go Broke: Das Scheitern von ESG-Investitionen

Tilak Doshi, THE DAILY SCEPTIC

Terrence Keeley ist ein seit langem tätiger ESG-Experte, der bis vor kurzem die Gruppe der öffentlichen Institutionen beim weltweit größten Vermögensverwalter BlackRock leitete und Staatsfonds, Zentralbanken, Finanzministerien und öffentliche Pensionsfonds beriet. Er behauptete im Jahr 2022, dass „ESG-Investitionen die größte Sache im Finanzwesen seit der Ausgabe von Aktien durch die Niederländische Ostindien-Kompanie im Jahr 1602 sein könnten … Der Erfolg oder Misserfolg von ESG könnte buchstäblich jedes Lebewesen auf der Erde beeinflussen.“

Larry Fink, der Chef von BlackRock, übertrieb in seinem jährlichen Brief an die CEOs Anfang 2020 ebenso:

„Wir glauben, dass Nachhaltigkeit unser neuer Standard für Investitionen sein sollte… alle Investoren – und insbesondere die Millionen unserer Kunden, die für langfristige Ziele wie den Ruhestand sparen – müssen Nachhaltigkeit bei ihren Investitionen ernsthaft in Betracht ziehen… ich glaube, dass wir an der Schwelle zu einer grundlegenden Umgestaltung der Finanzwelt stehen.“

Leider hat die ESG- und Nachhaltigkeitsbewegung, die in ihrer Blütezeit ein finanzieller Moloch war, in den letzten zwei Jahren schlecht abgeschnitten.

Diese schlechte Performance ist auf eine Kombination von Faktoren zurückzuführen, darunter die bumerangartigen Auswirkungen der westlichen Sanktionen gegen russische Energieexporte, der Zusammenbruch von Aktien aus dem Bereich der „sauberen“ Energie, der Anstieg der Zinssätze und die weit verbreitete Ablehnung des „wachen Kapitalismus“ und der Klimaschutzvorschriften in Europa und den USA.

Die Dynamik der ESG-Investitionen hat seit 2022 auf beiden Seiten des Atlantiks nachgelassen. Im Jahr 2022 zogen die Anleger zum ersten Mal seit mehr als einem Jahrzehnt mehr Geld aus Fonds ab, die als „nachhaltig“ vermarktet wurden, als sie zulegten. In der ersten Hälfte des Jahres 2024 verzeichnete der US-amerikanische ESG-Markt Nettoabflüsse in Höhe von mehr als 13 Milliarden US-Dollar, nachdem im Jahr 2023 bereits 9 Milliarden US-Dollar abgeflossen waren. Das Finanzforschungsunternehmen Morningstar stellte fest, dass es 2023 weltweit fast 2.500 weniger nachhaltige Fonds gab als im Vorjahr, und für 2024 ist ein noch stärkerer Rückgang zu erwarten.

Torsten Lichtenau, Global Carbon Transition Practice Lead bei Bain and Company, erklärt: „Wenn man sich die Bedeutung von [Umwelt-, Sozial- und Corporate-Governance-Bemühungen] anschaut, kann man eindeutig einen enormen Höhepunkt in den Jahren 2021 bis 2022 erkennen, wo es auch eine Menge Maßnahmen im Anschluss an die COP26-Klimakonferenz in Glasgow im Jahr 2021 gab. Jetzt sind sie wieder auf das Niveau von 2019 zurückgefallen.“

Konkurrenzfähige Nachhaltigkeit

Hier kommt die „wettbewerbsfähige Nachhaltigkeit“ ins Spiel, ein Schlagwort, das von ihren lautstarken Befürwortern bevorzugt wird. Der Jahresbericht 2022 der Europäischen Kommission über nachhaltiges Wachstum (Annual Sustainable Growth Survey, ASGS) stellte eine Agenda für „wettbewerbsfähige Nachhaltigkeit“ für die EU vor, die vier Dimensionen umfasst: Produktivität, Umwelt, Fairness und Stabilität. In einem Wortsalat, der der nicht gewählten Brüsseler Bürokraten würdig ist, wird die Agenda als eine beschrieben, in der „ein fairer, gerechter, grüner und digitaler Übergang, der nachhaltige soziale Bedingungen erfordert, als Grundlage für künftigen Wohlstand und Widerstandsfähigkeit dienen wird. Gut durchdachte arbeitsmarktpolitische Maßnahmen und Sozialschutzsysteme sind die Grundlage für Widerstandsfähigkeit und integratives Wachstum.“

Das Cambridge Institute of Sustainable Leadership (CISL) bietet eine Pangloss’sche Welt an, in der alle guten Dinge zusammengehören – hohe Produktivität, ökologische Nachhaltigkeit, Fairness und Stabilität – und „wettbewerbsfähige Nachhaltigkeit“ ist nun der Schlachtruf des Instituts. Es ist Mamas ehrwürdiger Apfelkuchen, gegen den kein vernünftiger Mensch etwas einzuwenden hat. Es müssen keine schwierigen Kompromisse eingegangen werden, denn „wettbewerbsfähige Nachhaltigkeit“ gewährleistet sowohl Wirtschaftswachstum als auch ökologische Nachhaltigkeit, ganz zu schweigen von Gerechtigkeit und Stabilität.

In einem letzten Monat in der Financial Times veröffentlichten Artikel beginnt Lindsay Hooper, der Interims-CEO von CISL, mit den Worten: „Der Business Case für Nachhaltigkeit ist klar: Unternehmen können nicht auf einem Planeten gedeihen, der unter kaskadenartigen Krisen und unkontrollierbaren Risiken leidet. Doch trotz jahrzehntelanger Unternehmensverpflichtungen schädigen die Unternehmen weiterhin den Planeten, steigen die Kohlenstoffemissionen und jagen die fossile Brennstoffe einsetzenden Unternehmen nach Wachstum.“

Frau Hooper erklärt: „Es ist an der Zeit, der unbequemen Wahrheit ins Auge zu sehen: ESG in seiner jetzigen Form – basierend auf Offenlegungen und freiwilligen Marktmaßnahmen – wird den notwendigen Wandel nicht herbeiführen. Die Lösung ist ein radikaler Wandel hin zu einer ‚wettbewerbsfähigen Nachhaltigkeit‘.“

Was bedeutet dieser „radikale Wandel“? Um einen Wandel herbeizuführen, sagt Frau Hooper, müssen wir Sanktionen und Anreize „neu gestalten“, was „eine kritische Masse von Unternehmen erfordert, um die Regierung zum Handeln zu bewegen“. Offensichtlich reicht die Entscheidungsfindung auf dem Markt im Rahmen von Offenlegungsvorschriften und freiwilligen Maßnahmen der Unternehmensleitung nicht aus. Sie hält es für unabdingbar, dass die Regierungen „Bedingungen schaffen, die es wirtschaftlich zwingend erforderlich machen, schädliche Aktivitäten auslaufen zu lassen. Andernfalls werden Unternehmen, die sich freiwillig umstellen, von denen untergraben, die dies nicht tun.“

Da haben wir es, direkt aus den heiligen Hallen der Wissenschaft. Regierungen – vermutlich beraten von nachhaltigkeitskonformen Akademikern – müssen Märkte durch Diktate ersetzen, die bestimmen, welche Industrien „schädliche Aktivitäten“ verfolgen und verboten werden müssen und welche nicht. Ein Extremfall von Regierungen, die Gewinner auswählen.

Die bekannte Leier von der Kurzsichtigkeit des Marktes wird von Frau Hooper vorgetragen: „Solange der Markt kurzfristige Gewinne gegenüber langfristiger Widerstandsfähigkeit belohnt, werden Unternehmen dem Planeten schaden, und die Märkte werden die Grundlagen zerstören, von denen sie abhängen.“ Offensichtlich scheint Herr Hooper nicht allzu besorgt über die „Kurzfristigkeit“ von Regierungen zu sein, die durch Wahlzyklen gebunden sind.

Inzwischen in der Realen Welt…

Unternehmen, die von ESG-Investitionsmetriken begünstigt werden – die laut Frau Hooper „nicht schädlichen Aktivitäten“ – wie z. B. Anbieter von Wind- und Solarsystemen, Hersteller von Elektrofahrzeugen, „grüne“ Wasserstoffproduzenten und andere „nachhaltige“ Unternehmen, haben nach anfänglichem Enthusiasmus und hohen IPO-Werten eine schwere Zeit hinter sich.

Der Renewable Energy Industrial Index (RENIXX) ist ein globaler Aktienkapitalisierungs-Index der 30 weltweit größten Industrieunternehmen im Bereich der erneuerbaren Energien, darunter First Solar, Gamesa, Orsted, Plug Power, Solarcity, Tesla und Vestas. Der Index wurde am 1. Mai 2006 mit einem Anfangswert von 1.000 Punkten aufgelegt und stand am 25. September bei 1.013 Punkten, womit er in den letzten 18 Jahren praktisch keinen Wertzuwachs verzeichnete. Im Vergleich dazu hat sich der S&P 500 Index im gleichen Zeitraum mehr als vervierfacht. Der RENIXX ist seit 2021 drei Jahre in Folge gesunken und hat die Hälfte seines Wertes verloren. Es ist anzumerken, dass diese Performance weitaus schlechter ausgefallen wäre, wenn die überdurchschnittlich gute Tesla-Aktie aus dem Index herausgenommen worden wäre.

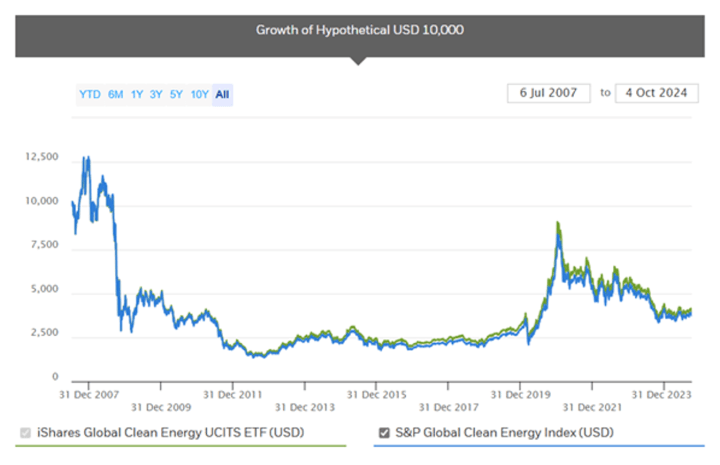

Der iShares Global Clean Energy ETF zielt auf einen „gezielten Zugang zu Aktien aus dem Bereich der sauberen Energien auf der ganzen Welt“ ab. Im vergangenen Jahr fiel sein Wert um 26,1 %, und seit seiner Auflegung im Jahr 2008 hat er etwa 60 % einer Anfangsinvestition von 10 000 USD verloren.

Das vielleicht beste Beispiel für ESG-inspirierte Debakel liefert bp, der bis dahin „aufgeweckte“ Ölkonzern, der seit 2000 Kleinbuchstaben für seinen Namen und sein Logo verwendet. In der Hochphase des Klimakampfes, die durch Unternehmensbroschüren gekennzeichnet war, in denen soziale Verantwortung und ökologische Nachhaltigkeit gepriesen wurden, war das Unternehmen das erste unter seinesgleichen. Der damalige Vorstandsvorsitzende John Browne – heute Lord Browne – erklärte 2020 in einer Rede an der Stanford University: „Wir müssen das Energiegeschäft neu erfinden. Wir müssen über Erdöl hinausgehen.“

Einem Artikel des Telegraph vom Montag zufolge hat bp sein Ziel aufgegeben, die Öl- und Gasproduktion bis 2030 zu drosseln, „da sein neuer Chef die Umstellung auf grüne Energie zurückschraubt, um den Aktienkurs zu steigern“. Der neue CEO Murray Auchincloss plant, sich auf Investitionen in Öl- und Gasprojekte im Nahen Osten und im Golf von Mexiko zu konzentrieren, um die Produktion zu steigern. Es überrascht nicht, dass die Aktien des Unternehmens in der realen Welt, in der Geld eine Rolle spielt, bis zu 1,3 % stiegen, nachdem die Nachrichtenagentur Reuters zuerst darüber berichtet hatte. Vielleicht hat die Unternehmensleitung zu spät beschlossen, dass ihre treuhänderischen Pflichten zur Maximierung der Aktionärsgewinne ihre Hingabe zur „Nachhaltigkeit“ übertrumpfen.

Die Wiesel-Wörter

Die Frage nach der ethisch angemessenen Rolle von Unternehmen in den Gesellschaften, in denen sie tätig sind, ist so alt wie das Unternehmen selbst. Adam Smith, ein scharfer Beobachter von Unternehmen – er verfasste schließlich An Inquiry into the Nature and Causes of the Wealth of Nations – war in seiner Antwort auf diese Frage im Jahr 1776 keineswegs unsicher: Wir erwarten unser Abendessen vom Appell an das Eigeninteresse des Metzgers, des Brauers und des Bäckers, nicht von ihrem Wohlwollen. Außerdem habe er „noch nie viel Gutes von denen erfahren, die für das Gemeinwohl handeln“.

Fast zwei Jahrhunderte später sagte es Smiths berühmtester Gefolgsmann Milton Friedman ebenso klar: „Es gibt eine und nur eine soziale Verantwortung der Wirtschaft – ihre Ressourcen zu nutzen und sich an Aktivitäten zu beteiligen, die darauf abzielen, ihre Gewinne zu steigern, solange sie sich an die Spielregeln halten, d.h. sich in einem offenen und freien Wettbewerb ohne Täuschung oder Betrug engagieren.“

Auch er misstraut Unternehmern, die von der Förderung wünschenswerter sozialer Ziele sprechen, denn sie sind „unwissende Marionetten der geistigen Kräfte, die in den letzten Jahrzehnten die Grundlagen einer freien Gesellschaft untergraben haben“.

In der Schlacht der größten Schimpfwörter der letzten Jahre haben „ESG“ und „wettbewerbsfähige Nachhaltigkeit“ zusammen mit ihren Begleiterscheinungen wie „Energiewende“ und „Netto-Null bis 2050“ sicherlich die Nase vorn.

Nicht die kapitalistischen freien Märkte, sondern diejenigen, die sie ersetzen wollen, drohen die Grundlagen der modernen Zivilisation zu zerstören.

Dr. Tilak K. Doshi is an economist, a former contributor to Forbes, and a member of the CO2 Coalition.

Link: https://wattsupwiththat.com/2024/10/14/buy-woke-go-broke-the-failure-of-esg-investing/

Übersetzt von Christian Freuer für das EIKE