Warum ist es so schlecht, in Unternehmen zu investieren, die „Erneuerbare“-Anlagen herstellen?

Steve Goreham

Die Schlagzeilen werben für Unternehmen, die Ausrüstungen für erneuerbare Energien herstellen, um bis zum Jahr 2050 einen Netto-Null-Ausstoß an Kohlendioxid zu erreichen. Anbieter von Wind- und Solarsystemen, Hersteller von Elektrofahrzeugen, Produzenten von grünem Wasserstoff und andere grüne Ausrüstungsfirmen machen einen wachsenden Anteil der weltweiten Industrie aus. Doch die Marktrenditen von Unternehmen, die Anlagen für erneuerbare Energien herstellen, sind schlecht, so dass Anleger vorsichtig sein sollten.

Der Renewable Energy Industrial Index (RENIXX) ist ein globaler Aktienindex, der die 30 weltweit größten Industrieunternehmen im Bereich der erneuerbaren Energien nach Börsenkapitalisierung umfasst. Zu den aktuellen RENIXX-Unternehmen gehören Enphase Energy, First Solar, Ørsted, Plug Power, Tesla und Vestas.

Der deutsche IWR hat den RENIXX am 1. Mai 2006 mit einem Anfangswert von 1000 Punkten eingeführt. In diesem Monat stand der RENIXX bei 1013 Punkten, was in den letzten 18 Jahren im Wesentlichen einem Wertzuwachs von Null entspricht. Im Vergleich dazu hat sich der S&P 500 Index im gleichen Zeitraum mehr als vervierfacht. Der RENIXX ist seit 2021 drei Jahre in Folge gesunken und hat etwa die Hälfte seines Wertes verloren.

Die Hersteller von Windkraftanlagen standen in den letzten drei Jahren trotz steigender Umsätze vor großen finanziellen Herausforderungen. Steigende Kosten, hohe Zinssätze und Projektverzögerungen beeinträchtigen weiterhin die Rentabilität von Windprojekten und Ausrüstungslieferanten. Die Aktien des dänischen Unternehmens Vestas Wind Systems, des weltweit größten Anbieters, stiegen in den letzten 16 Jahren nur um 7 %, und der Aktienkurs des Unternehmens ist seit seinem Höchststand im Jahr 2021 um 58 % gefallen. Vestas kämpfte in den Jahren 2022 und 2023 damit, einen Gewinn zu erwirtschaften, und setzte die Dividende für die Aktionäre aus.

Auch andere große Windkraftanbieter haben sich als schlechte Investition für die Aktionäre erwiesen. Die Aktie von Siemens Gamesa, der Nummer zwei unter den Turbinenherstellern, ist seit ihrem Höchststand im Jahr 2021 um 65 Prozent gefallen. Gamesa meldete im Jahr 2023 einen Verlust von 4,4 Milliarden Euro und erhielt im gleichen Jahr von der deutschen Regierung ein Rettungspaket in Höhe von 7,5 Milliarden Euro. Andere führende Windkraftanbieter mussten seit 2021 erhebliche Kursverluste hinnehmen, darunter Goldwind aus China (-77 %) und Nordex aus Deutschland (-36 %).

Achtzig Prozent der weltweit hergestellten Solarpaneele werden in China produziert, und die sechs größten Anbieter haben ihren Sitz in China. Die Solarmodulbranche leidet unter Überkapazitäten und hartem Wettbewerb. Die Aktienkurse der sieben größten Anbieter sind seit 2021 alle um mehr als 50 Prozent gesunken. Die Aktie des US-Unternehmens First Solar ist seit 2021 gestiegen, liegt aber immer noch unter ihrem 2008 erreichten Allzeithoch.

Tesla, das 2003 gegründet wurde, blieb bis 2018 die einzige reine, börsennotierte EV-Aktie. Bis Ende 2021 stieg der Wert von Tesla auf über 1 Billion Dollar und damit auf einen höheren Marktwert als Toyota, Volkswagen, Mercedes-Benz, General Motors, Ford, BMW und Honda zusammen. Aber Tesla ist die Ausnahme.

Aber in den meisten Fällen sind Engagements in Elektrofahrzeugunternehmen (EV) sehr schlechte Investitionen gewesen. Zwischen 2020 und 2024 gingen 31 EV-Unternehmen an die US-Börsen. Nur bei einem dieser 31 Unternehmen, dem chinesischen Unternehmen Li Auto, ist der Kurs seit dem Börsengang gestiegen. Bei dreißig EV-Firmen fielen die Aktienkurse, die meisten sogar drastisch.

Zu den EV-Firmen, deren Kurse seit dem Börsengang gesunken sind, gehören Fisker (-99 %), Nikola (-94 %), NIO (-50 %), Lucid Group (-75 %) und Rivian (-88 %). Sechs weitere der 31 Unternehmen gingen in Konkurs. Tesla und die chinesischen Firmen BYD und Li Auto sind die einzigen EV-Firmen, die heute profitabel sind.

ChargePoint ist mit über 25.000 Ladestationen in den USA und Kanada der weltweit größte Anbieter von Ladestationen für Elektrofahrzeuge (nach dem Elektrofahrzeughersteller Tesla). ChargePoint ging 2021 an die Börse, indem es mit der Switchback Energy Acquisition Corporation fusionierte, die mit 2,4 Milliarden Dollar bewertet wurde. Heute liegt der Wert des Unternehmens bei etwa 585 Millionen US-Dollar, ein Rückgang von 76 % seit 2021. Im Geschäftsjahr 2024 verlor ChargePoint 458 Millionen Dollar bei einem Umsatz von 507 Millionen Dollar.

Es ist nicht klar, ob ein Ladeunternehmen Geld verdienen kann. Hochgeschwindigkeits-EV-Ladegeräte mit 50 Kilowatt Leistung kosten etwa fünfmal so viel wie herkömmliche Zapfsäulen. Achtzig Prozent der E-Fahrzeuge werden zu Hause aufgeladen, was den Bedarf an öffentlichen Ladestationen verringert. ChargePoint, EVgo, Wallbox, Allego und Blink Charging werden heute nur noch mit einem Bruchteil ihres ursprünglichen IPO-Preises bewertet. Keines der EV-Ladegeräte-Unternehmen ist profitabel, nicht einmal mit weiterhin hohen staatlichen Subventionen.

Plug Power ist ein führender Anbieter von Wasserstoff-Energiesystemen, einschließlich Batteriezellen für Wasserstoff-Fahrzeuge und Elektrolyseure zur Herstellung von grünem Wasserstoff. Das 1997 gegründete Unternehmen ging im Oktober 1999 zu einem Preis von etwa 160 Dollar pro Aktie an die Börse.

In seiner 27-jährigen Geschichte hat Plug Power jedoch nie einen Gewinn erzielt. Laut Finanzberichten hat das Unternehmen im Jahr 2024 einen Verlust von 1,45 Milliarden Dollar gemacht, gegenüber einem Verlust von 43,8 Millionen Dollar im Jahr 2018. Der aktuelle Aktienkurs liegt unter zwei Dollar pro Aktie.

Traditionelle etablierte Unternehmen stellen fest, dass erneuerbare Anlagen ein schlechtes Geschäft sein können. Ford hat im Jahr 2023 mit dem Verkauf von 116.000 Elektrofahrzeugen 4,7 Milliarden Dollar verloren, das sind über 40.000 Dollar pro Fahrzeug. Das Windturbinengeschäft von General Electric verlor im Jahr 2023 1,1 Milliarden Dollar.

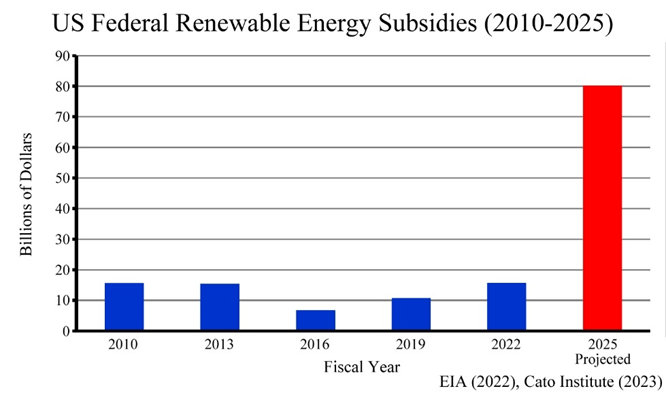

Die US-Regierung hat zwischen 2010 und 2022 Subventionen in Höhe von 7 bis 16 Milliarden Dollar pro Jahr für Unternehmen im Bereich erneuerbare Energien bereitgestellt. Das Cato-Institut schätzt jedoch, dass die Subventionen aufgrund der Verabschiedung des Inflation Reduction Act im Jahr 2022 auf etwa 80 Milliarden Dollar im Haushaltsjahr 2025 steigen werden.

Ohne die Angst vor dem vom Menschen verursachten Klimawandel sowie ohne die zunehmenden staatlichen Subventionen und Auflagen würden viele dieser grünen Unternehmen nicht existieren. Es ist zweifelhaft, dass Kohlendioxid-Pipelines, schwere Elektro-Lkw, Offshore-Windkraftanlagen, grüne Wasserstoffkraftstoffanlagen und EV-Ladestationen auf nicht subventionierten Kapitalmärkten lebensfähig wären.

Im letzten Jahr haben führende Finanzunternehmen ihre Zusagen bzgl. des Klimawandels zurückgenommen. Bank of America, JP Morgan, State Street und Pimco zogen sich aus der Climate Action 100+ zurück, die Unternehmen und Investmentfonds dazu zwingen soll, sich mit Klimafragen zu befassen und Umwelt-, Sozial- und Governance-Richtlinien (ESG) einzuführen. Aber es ist schwierig, in Unternehmen für erneuerbare Energien zu investieren, wenn diese Geld verlieren.

Steve Goreham is a speaker on energy, the environment, and public policy and author of the bestselling book Green Breakdown: The Coming Renewable Energy Failure.

Originally published in RealClear Energy.

Link: https://wattsupwiththat.com/2024/09/16/why-are-renewable-equipment-companies-such-poor-investments/

Übersetzt von Christian Freuer für das EIKE