Woher kommt der Strom? Im Urlaub deckt Photovoltaik den Strombedarf

18. Analysewoche 2024 von Rüdiger Stobbe

Es war eine Woche mit einem Feiertag und viel schönem Wetter. Der 1. Mai war ein strahlender Frühlingstag. Der PV-Stromanteil lag um 12:00 und 13:00 Uhr jeweils über 40 GW. Hinzu kam ein laues Lüftchen von nicht mal 10 GW. Die Geschäfte hatten geschlossen, die Menschen strömten ins Freie. Der Bedarf an Strom war entsprechend gering. Um 12:00 Uhr lag er bei 43,3 GW, um 13:00 Uhr waren es 41,8 GW. Da reichte fast schon die Stromerzeugung per Photovoltaik, um den Strombedarf zu decken. Es kam allerdings noch der Strom der weiteren regenerativen Energieträger hinzu. Und selbstverständlich der mittels großer Generatoren konventionell erzeugte Netzstabilisierungsstrom: So sah die bundesdeutsche Stromerzeugung am 1. Mai aus. Wie entwickelte sich der Strompreis? Negativ! Von 9:00 bis 10:00 Uhr betrug er 0€/MWh; ab 10:00 Uhr rutschte der Preis in den negativen Bereich. Die Preis-Tiefpunkte wurden mit jeweils minus 120€/MWh um 13:00 und 14:00 Uhr erreicht. Um 13:00 Uhr betrug der Exportsaldo 12,34 GWh. Die Länder, die Deutschland in dieser Stunde den überschüssigen Strom abnahmen, bekamen diesen nicht nur geschenkt. Insgesamt wurden ihnen noch gut 148 Millionen € als „Abnahmebonus“ mitgegeben. In der Stunde darauf sah es ähnlich aus. Mit den Werten dieses Charts können Sie den Gesamtbetrag ausrechnen, den der deutsche Stromkunde den Stromabnehmern im benachbarten Ausland zahlen musste. Es dürfte über einer halben Milliarde € für acht Stunden Stromexport am 1. Mai 2024 liegen. Immerhin erhielten die regenerativen Stromerzeuger keine Vergütung. Die Stromerzeugung zwecks Netzstabilisierung wird den konventionellen Stromproduzenten als Systemdienstleistung abgegolten. Die selbstverständlich auch der Stromkunde bezahlt.

Die übrige Woche war insgesamt von einer höchst volatilen Stromerzeugung im regenerativen Bereich gekennzeichnet. Entsprechenden Schwankungen fiel die konventionelle Ergänzungserzeugung aus. Dennoch: Es reichte nicht aus, um den Bedarf zu decken. Hohe Stromimporte waren gewollt notwendig. Was den Preis immer wieder in Spitzenbereiche (Dreimal über 100€/MWh) führte. Genau das ist der Grund, weswegen die konventionellen Erzeuger die Eigenproduktion nicht weiter hochfahren. Die Importstrompreise werden allen Stromproduzenten gezahlt. Wird kein Strom importiert, sinken die Preise, sehr oft in Richtung 0€/MWh. Oder, wie am 1. Mai, sogar in den negativen Bereich. Die Gesamtstromerzeugung inkl. Importstrom der 18. Analysewoche. Warum gibt es Lücken zum Bedarf?

Wochenüberblick

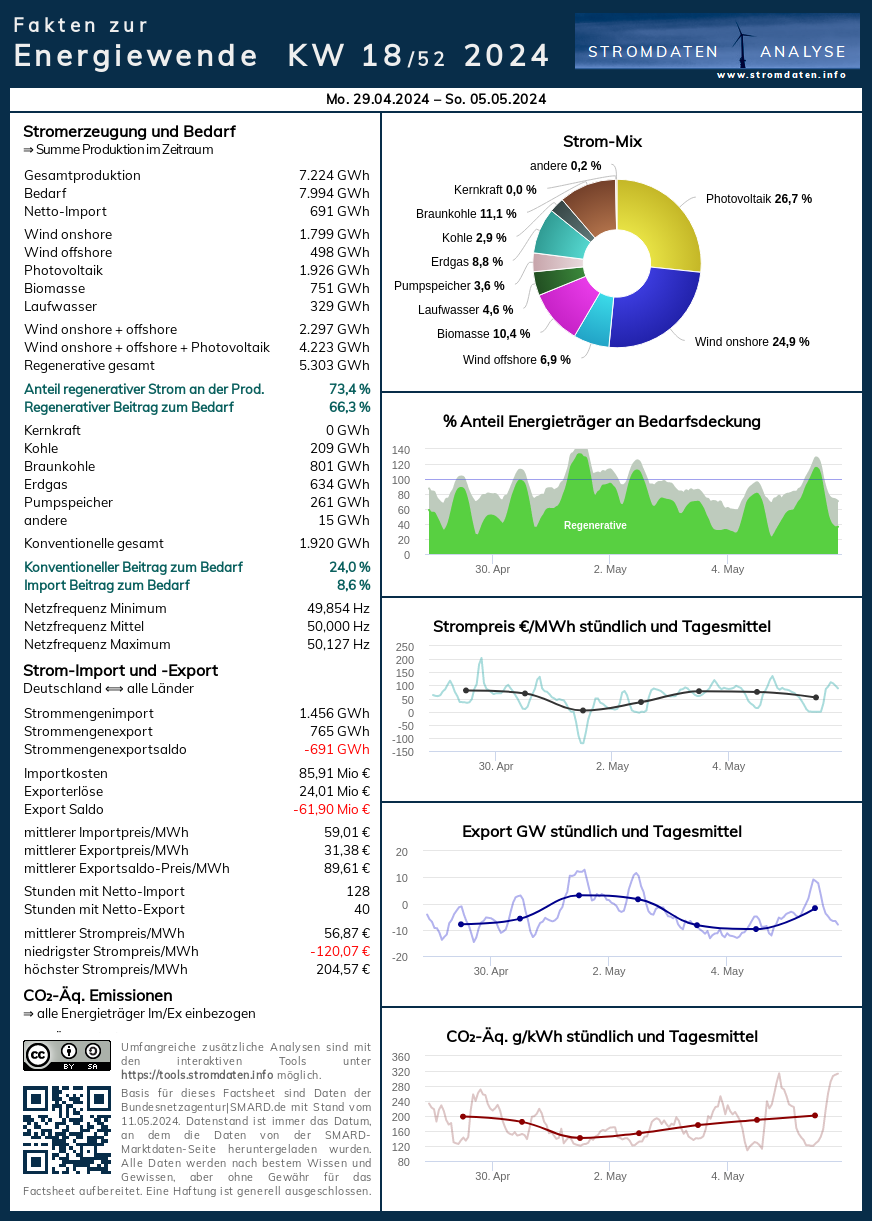

Montag, 29.4.2024 bis Sonntag, 5.5.2024: Anteil Wind- und PV-Strom 58,5 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 73,4 Prozent, davon Windstrom 31,8 Prozent, PV-Strom 26,7 Prozent, Strom Biomasse/Wasserkraft 15,0 Prozent.

- Regenerative Erzeugung im Wochenüberblick 29.4.2024 bis 5.5.2024

- Die Strompreisentwicklung in der 18. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 18. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 18. KW 2024: Factsheet KW 18/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

{kind=link}

- NEU: Meilenstein – Klimawandel & die Physik der Wärme

- Klima-History 2: Video-Schatz des ÖRR aus dem Jahr 2010 zum Klimawandel

- Klima-History 1: Video-Schatz aus dem Jahr 2007 zum Klimawandel.

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Weitere Interviews mit Rüdiger Stobbe zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es fast keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Strom-Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt. Aber es werden, insbesondere über die Mittagszeit immer mehr!

Jahresüberblick 2024 bis zum 5. Mai 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 29.4.2024: Anteil Wind- und PV-Strom 49,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 65,2 Prozent, davon Windstrom 18,3 Prozent, PV-Strom 31,2 Prozent, Strom Biomasse/Wasserkraft 15,7 Prozent.

Kaum Windstrom, reichlich PV-Strom, ganztägiger Stromimport. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 29. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 29.4.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Dienstag, 30.4.2024: Anteil Wind- und PV-Strom 55,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 70,6 Prozent, davon Windstrom 24,3 Prozent, PV-Strom 31,7 Prozent, Strom Biomasse/Wasserkraft 14,7 Prozent.

Die regenerative Stromerzeugung kratzt am Bedarf. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 30. April ab 2016.

Daten, Charts, Tabellen & Prognosen zum 30.4. 2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 1.5.2024: Anteil Wind- und PV-Strom 68,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 82,4 Prozent, davon Windstrom 38,0 Prozent, PV-Strom 30,7 Prozent, Strom Biomasse/Wasserkraft 13,7 Prozent.

- Mai: Viel PV-Strom, wenig Bedarf: Acht Stunden negative Preise

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. Mai 2016.

Daten, Charts, Tabellen & Prognosen zum 1.5.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 2.5.2024: Anteil Wind- und PV-Strom 69,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 81,4 Prozent, davon Windstrom 46,1 Prozent, PV-Strom 23,4 Prozent, Strom Biomasse/Wasserkraft 11,9 Prozent.

Weniger PV-Strom, mehr Windstrom. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.5.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 3.5. 2024: Anteil Wind- und PV-Strom 54,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 69,6 Prozent, davon Windstrom 38,5 Prozent, PV-Strom 15,9 Prozent, Strom Biomasse/Wasserkraft 15,2 Prozent.

Die Windstrom- und PV-Stromerzeugung nehmen ab. Ganztägiger Stromimport bringt ein hohes Preisniveau. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.5..2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Samstag, 4.5. 2024: Anteil Wind- und PV-Strom 43,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 63,2 Prozent, davon Windstrom 11,8 Prozent, PV-Strom 32,0 Prozent, Strom Biomasse/Wasserkraft 19,5 Prozent.

PV-Stromerzeugung zieht wieder an. Windstrom wird kaum noch erzeugt. Ganztägige Stromimporte. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. Mai ab 2016.

Daten, Tabellen & Prognosen zum 4.5.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 5.5.2024: Anteil Wind- und PV-Strom 60,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 76,8 Prozent, davon Windstrom 37,8 Prozent, PV-Strom 23,1 Prozent, Strom Biomasse/Wasserkraft 15,9 Prozent.

Wenig Strombedarf, mittlere PV-Stromerzeugung plus reichlich Windstrom: Über die Mittagsspitze ist kein Stromimport notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 5. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 5.5.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

PKW-Neuzulassungen April 2024: Nur reine Elektro-Autos stagnieren

von Peter Hager

Die Erholung auf dem deutschen Neuwagenmarkt setzte sich auch im April fort: 243.102 neu zugelassene PKW bedeuten ein Plus von 19,8 % zum Vorjahresmonat.

Bis auf die reinen Elektro-PKWs (BEV) hatten alle Antriebsarten einen deutlichen Zuwachs zu verzeichnen.

So lag auch im April der Anteil der PKW-Neuzulassungen mit Verbrennungsmotor (Benzin- oder Dieselantrieb sowie Hybrid ohne Plug-In) wieder über 80 Prozent.

Antriebsarten

Benzin: 90.729 (+ 18,6 % ggü. 04/2023 / Zulassungsanteil: 37,3 %)

Diesel: 46.317 (+ 28,2 % ggü. 04/2023 / Zulassungsanteil: 19,1 %)

Hybrid (ohne Plug-in): 60.047 ( + 25,9 % ggü. 04/2023 / Zulassungsanteil: 24,7 %)

darunter mit Benzinmotor: 44.263

darunter mit Dieselmotor: 15.784

Plug-in-Hybrid: 15.135 (+ 28,4 % ggü. 04/2023 / Zulassungsanteil: 6,2 %)

darunter mit Benzinmotor: 13.626

darunter mit Dieselmotor: 1.509

Elektro (BEV): 29.668 (- 0,2 % ggü. 04/2023 / Zulassungsanteil: 12,2 %)

Elektro-PKW (BEV)

Top 10 nach Herstellern (01-04/24: 111.005 – zum Vergleich: 01-04/2023: 124.476)

Tesla: 13,2%

VW: 13,2%

BMW: 10,4%

Mercedes: 9,8%

Audi: 7,1%

Smart: 4,9%

Skoda: 4,9%

Hyundai: 4,8%

Volvo: 4,4%

MG Roewe: 3,6%

Zum Vergleich BYD aus China: 0,5% mit 576 PKW

Top 10 nach Modellen in 04/2024 (29.668):

VW ID 4/5 (SUV): 3.234

VW ID 3 (Kompaktklasse): 1.992

Skoda Enyaq (SUV): 1.469

Audi Q4 (SUV): 1.184

BMW X1 (SUV): 1.142

Tesla Model Y (SUV): 1.102

Volvo EX30 (SUV): 1.064

Mercedes GLA (SUV): 969

BMW 4er (Mittelklasse): 891

Smart 1 (SUV): 789

Zum Vergleich BYD aus China – Atto 366 PKW

Das Ziel von 15 Millionen E-Autos bis 2030 ist ausgeträumt

Betrug das Wachstum bei den Neuzulassungen im Jahr 2022 noch 32,2 % gegenüber dem Jahr 2021, so schwächte es sich im Jahr 2023 auf 11,4 % ab. In der ersten vier Monaten des Jahres 2024 ist es gegenüber 2023 mit -10,8 % sogar negativ.

Selbst die deutsche Energieagentur (DENA) warnt in ihrem Monitoringbericht für das Jahr 2023, dass das 15-Millionen-Ziel bei einem Wachstum wie im Jahr 2023 mit rund 7 Millionen PKW deutlich verfehlt wird.

Dennoch gilt nach wie vor das Prinzip Hoffnung: So hofft man auf steigende CO-Preise sowie eine Reduzierung der Flottengrenzwerte in der EU ab 2025 und hofft auf preislich attraktive Modelle in den unteren Klassen (bei den PKW-Neuzulassungen im April dominierten in den Top 10 die SUV-PKW deutlich).

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt seit 2016 den Politikblog MEDIAGNOSE.