Woher kommt der Strom? 5. Analysewoche 2024 regenerative Stromerzeugung etwas geringer

5. Analysewoche 2024 von Rüdi Stobbe

Die regenerative Stromerzeugung war in der fünfen Kalenderwoche (KW) 2024 etwas geringer als in der vierten. Dennoch ist die KW speziell, weil sich die Windstromerzeugung besonders auf die letzten vier Tage der fünften KW erstreckte. Der Strom-Mix für die 4 Tage im Einzelnen:

- Windstrom komplett 60,5 Prozent,

- Photovoltaikstrom 3,1 Prozent,

- Biomassestrom 7,4 Prozent,

- Laufwasserstrom 2,9 Prozent.

- Regenerativ gesamt 73,9 Prozent der gesamten Stromproduktion

- Chart „Regenerative„

- Kreisdiagramm und Tabelle „Strom-Mix“ mit Vergleichsdaten ab 2016

Bezogen auf den Bedarf* liefern die Regenerativen 81,4 Prozent. 10,8 Prozent „überschüssiger“ Strom netto werden exportiert. Warum ist das so, wo doch der Chart „Regenerative“ kaum eine Produktion über Bedarf signalisiert. Beachtet werden muss immer, dass …

- Die konventionellen Stromerzeuger – abgesehen von Pumpspeicherkraftwerken – können nicht mir nichts dir nichts komplett abgeschaltet werden, um später von einer Sekunde auf die andere wieder in Betrieb genommen zu werden.

- Auch wenn, wie auch in den vier Tagen, die regenerative Stromerzeugung den Strombedarf übersteigt, ist immer eine Stromerzeugung mittels großer Generatoren aus Gründen der Netzstabilität unabdingbar. Die notwendige Strommenge liegt bei 20 bis 25 Prozent der Gesamtstromproduktion. Sehr schön erkennt man den Sachverhalt bei dieser Grafik.

Die physikalisch notwendige Stromübererzeugung hat Auswirkungen auf den Strompreis. Ohne auf die Detailpreisentwicklung einzugehen, erkennt man, dass der Höchstpreis während des Stromimportes zu Beginn des Viertagezeitraums aufgerufen wurde. Deutschland benötigte Strom. Ab Freitag, 18:00 Uhr nahm die Windstromerzeugung zu und der Preis verfiel. Genau 24 Stunden später gab es eine kleine Winddelle. Der Preis erholte sich. Danach sorgten insbesondere der geringe Sonntagsstrombedarf für hohe Stromübererzeugung und damit niedrige Preise.

Bleibt die spannende Frage, wie sich ein weiterer Ausbau von Windkraft- und PV-Anlagen auf die Übererzeugung auswirkt? Nehmen wir einen Ausbau auf rechnerisch 81 Prozent an. Der ist in etwa bis zum Jahr 2030 geplant. Das Agora-Zukunftsmeter liefert diesen Chart. Am 1.2.2024 bis zu Beginn 2.2.2024 gibt es einen Zeitraum (6:00 bis 1:00 Uhr), da liegt die Residuallast in der Spitze bei 40 GW. Das sind 8 GW mehr als die aktuell installierte Leistung Gas. Ab Freitag, den 2.2.2024, 20:00 Uhr kommt es zu einer massiven Stromüberzeugung bis Sonntag 24:00 Uhr. Da sind die auch dann notwenigen 20 Prozent fossil erzeugter Strom zwecks Netzstabilisierung noch nicht einkalkuliert. Ich behaupte, dass der überschüssige Strom in großen Mengen an unsere Nachbarn verschenkt werden muss. Und nicht nur das. Es werden hohe Bonuszahlungen fällig, damit der Strom überhaupt genommen wird. Man kann selbstverständlich auch Wind- und PV-Kraftwerke in hoher Zahl vom Netz nehmen. Eines aber kann getrost vergessen werden. Eine Speicherung dieser horrenden Mengen überschüssigen Stroms. Diese Speicherung wird weder in sechs Jahren und auch nicht in 25 Jahren möglich sein. Allein an den Kosten werden solche Projekte scheitern.

*Zu möglichen Differenzen zwischen Bedarf und Stromgesamterzeugung haben wir bei der Bundesnetzagentur nachgefragt. Die Antwort.

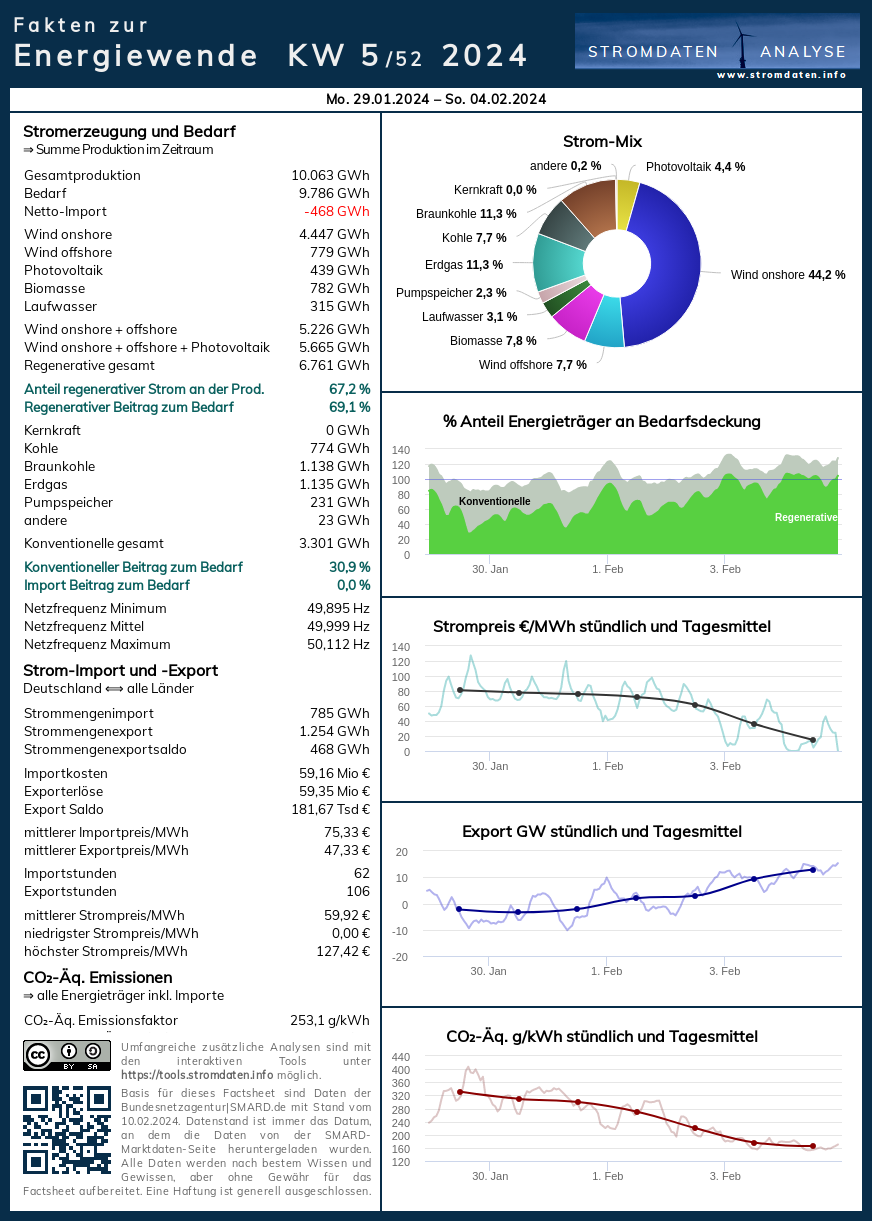

Wochenüberblick

Montag, 29.1.2024 bis Sonntag, 4.2.2024: Anteil Wind- und PV-Strom 56,3 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 67,2 Prozent, davon Windstrom 51,9 Prozent, PV-Strom 4,4 Prozent, Strom Biomasse/Wasserkraft 10,9 Prozent.

- Regenerative Erzeugung im Wochenüberblick 29.1.2024 bis 4.2.2024

- Die Strompreisentwicklung in der 5. Analysewoche 2024.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 5. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 5. KW 2024: Factsheet KW 5/2024 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 68 Prozent Ausbaugrad, Agora-Chart 86 Prozent Ausbaugrad.

{kind=link}

- Video-Schatz aus dem Jahr 2007 zum Klimawandel

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen – Weitere Interviews zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023/24. Überschüsse werden bis auf wenige Stunden immer konventionell erzeugt!

Jahresüberblick 2024 bis zum 4. Februar 2024

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2024: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2024 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 29. Januar 2024: Anteil Wind- und PV-Strom 42,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,0 Prozent, davon Windstrom 33,1 Prozent, PV-Strom 9,8 Prozent, Strom Biomasse/Wasserkraft 12,1 Prozent.

Die Windstromerzeugung ist noch gering. PV-Stromerzeugung für diese Jahreszeit ist ordentlich. Kurz: Es ist ein schöner Wintertag. Stromimporte werden notwendig. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 29. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 29.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten.

Dienstag, 30. Januar 2024: Anteil Wind- und PV-Strom 45,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 57,4 Prozent, davon Windstrom 39,8 Prozent, PV-Strom 5,9 Prozent, Strom Biomasse/Wasserkraft 11,7 Prozent.

Die Windstromerzeugung nimmt zu. Die PV-Stromerzeugung lässt etwas nach. Weitere Stromimporte sind angesagt. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 30. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 30.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Mittwoch, 31. Januar 2024: Anteil Wind- und PV-Strom 44,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 59,0 Prozent, davon Windstrom 44,4 Prozent, PV-Strom 3,3 Prozent, Strom Biomasse/Wasserkraft 11,3 Prozent.

Nach einer Winddelle, die durch Stromimporte ausgeglichen wird, steigt die Windstromerzeugung an. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 31. Januar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 31.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Donnerstag, 1. Februar 2024: Anteil Wind- und PV-Strom 54,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 65,1 Prozent, davon Windstrom 50,2 Prozent, PV-Strom 4,4 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

Beginn der Starkwindphase. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. Februar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.2.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Freitag, 2. Februar 2024: Anteil Wind- und PV-Strom 60,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 71,5 Prozent, davon Windstrom 57,7 Prozent, PV-Strom 3,2 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

Die Windstromerzeugung nimmt weiter zu. Um 24:00 Uhr wird die Bedarfslinie erreicht. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. Februar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.1.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Samstag, 3. Februar 2024: Anteil Wind- und PV-Strom 67,5 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 77,9 Prozent, davon Windstrom 64,7 Prozent, PV-Strom 2,8 Prozent, Strom Biomasse/Wasserkraft 10,4 Prozent.

Gleichmäßige Windstromerzeugung. Stundenweise reichen die Regenerativen aus, um den Bedarf zu decken. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. Februar ab 2016.

Daten, Tabellen & Prognosen zum 3.2.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Sonntag, 4. Februar 2024: Anteil Wind- und PV-Strom 71,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 81,3 Prozent, davon Windstrom 69,3 Prozent, PV-Strom 12,81,9 Prozent, Strom Biomasse/Wasserkraft 10,5 Prozent.

Heute deckt die regenerative Stromerzeugung den Bedarf bis 16:00 Uhr und wieder ab 22:00 Uhr. Die Strompreisbildung. Der mittlere Strompreis liegt für den Sonntag bei 14,78€/MWh.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 4. Februar ab 2016.

Daten, Charts, Tabellen & Prognosen zum 4.2.2024: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten

Peter Hager: PKW-Neuzulassungen 2023

Der große Boom ´E-Auto` ist vorbei. Die Jahreswerte 2023 spiegeln noch eine positive Entwicklung. Nach dem Wegfall jeglicher Förderung von heute auf morgen werden die Zulassungszahlen für rein elektrische Fahrzeuge ähnlich stark einbrechen, wie es 2023 bei den Plug-In-Hybridfahrzeugen (minus 50 Prozent) der Fall war, nachdem im Januar 2023 die Förderung für diese Fahrzeugantriebsart regulär auslief.

Der deutsche PKW-Neuwagenmarkt befindet sich in einem schwierigen Umfeld. Auch wenn Corona, Chipmangel sowie Zulieferprobleme durch den Krieg in der Ukraine weitgehend überwunden sind, so wirken sich jetzt zunehmend die negative Wirtschaftslage sowie die Absatzschwäche bei den E-Autos aus. Allein der Zulassungsanstieg bei den bewährten Verbrennerfahrzeugen ist Beleg, dass die Zeit der E-Mobilität ihrem Ende entgegen geht. Wer investiert bei einem rückläufigen Markt noch in notwendigem Umfang zum Beispiel in die Ladeinfrastruktur. Ohne hoher Subventionen läuft da nichts. Und Geld für den praktisch selbst geschlachteten Gaul E-Mobilität (abrupter Wegfall der E-Autoförderung) , das hat der Staat aktuell nicht.

2023: 2.844.609 (+ 7,3% ggü. 2022)

2022: 2.651.237 (+ 1,1% ggü. 2021)

2021: 2.622.132 (- 11,2% ggü. 2020)

2020: 2.917.678 (- 19,1% ggü. 2019)

2019: 3.607.258

PKW-Antriebsarten

Benzin: 978.660 (+ 13,3% ggü. 2022), Anteil: 34,4% (2022: 32,6%)

Diesel: 486.581 (+ 3,0% ggü. 2022), Anteil: 17,1 % (2022: 17,8%)

Hybrid: 664.580 (+ 42,8% ggü. 2022), Anteil: 23,4% (2022: 17,2%)

Plug-In-Hybrid: 175.724 (- 51,5% ggü. 2022), Anteil: 6,2% (2022: 13,7%)

Elektro (BEV): 524.219 (+ 11,4% ggü. 2022), Anteil: 18,4% (2022: 17,7%)

Flüssiggas: 13.147 (-12,4% ggü. 2022), Anteil: 0,5%

Erdgas: 1.327 (- 28,1% ggü. 2022), Anteil: 0,0%

Der Anteil von PKW mit Verbrennungsmotor stieg auf 74,9 % (2022: 67,6%).

Die vielen Änderungen bei den „E-Auto-Subventionen“ im Jahr 2023 hatten zum Teil drastische Auswirkungen auf die Zulassungszahlen.

Durch den Wegfall der Förderung bei den Plug-in-Hybriden ab Januar 2023 war der Rückgang besonders stark. Aber auch die Änderungen bei den BEV-PKW – von der Reduzierung ab Januar 2023, dem Auslauf der Förderung für gewerbliche PKW im September 2023 für gewerbliche PKW bis zur abrupten Beendigung im Dezember 2023 – hat zu einem deutlich geringeren Zuwachs geführt.

Plug-in-Hybrid-PKW

2023: 175.724 (- 51,5% ggü. 2022)

2022: 362.093 (+ 11,3% ggü. 2021)

2021: 325.449 (KBA-Auswertung ab 2021)

Die Top 10 nach Herstellern (31 Hersteller mit 96 Modellen – 2022: 30 Hersteller mit 90 Modellen) und deren Marktanteile in 2023:

Mercedes (12 Modelle): 23,6% (2022: 15%)

BMW (9 Modelle): 12,4% (2022: 11,9%)

Audi (8 Modelle): 9,4% (2022: 8,2%)

Seat (3 Modelle): 8,4% (2022: 7,5%)

Ford (mit 2 Modellen): 6,5% (2022: 8,0%)

Volvo (mit 5 Modellen): 5,1% (2022: 4,1%)

VW (mit 7 Modellen): 4,4% (2022: 8,5%)

Opel (mit 2 Modellen): 3,7% (neu in den Top 10)

Skoda (mit 2 Modellen): 3,7% (neu in den Top 10)

Kia (mit 4 Modellen): 3,5% (2022: 5,5%)

Herausgefallen sind ggü. 2022 Mitsubishi und Hyundai.

Ausschließlich Mercedes bietet Plug-In-Hybrid-PKW mit Dieselmotor an (4 Modelle).

Elektro-PKW (BEV)

2023: 524.219 (+ 11,4% ggü. 2022)

2022: 470.559 (+ 32,2% ggü. 2021)

2021: 355.961 (+ 83,3% ggü. 2020)

2020: 194.163 (+ 206,8% ggü. 2019)

2019: 63.281

Die Top 10 nach Herstellern (41 Hersteller mit 105 Modellen – 2022: 41 Hersteller mit 80 Modellen) und deren Marktanteile im Jahr 2023

VW (5 Modelle): 13,5% (2022: 13,4%)

Tesla (4 Modelle): 12,1% (2022: 14,9%)

BMW (6 Modelle): 7,7% (2022: 5,0%)

Mercedes (8 Modelle): 7,0% (2022: 5,4%)

Audi (6 Modelle): 5,8% (2022: 6,0%)

Hyundai (6 Modelle): 5,5% (2022: 7,0%)

Opel (5 Modelle): 5,3% (2022: 6,2%)

Skoda (mit 1 Modell): 4,5% (2022: 2,6%)

Fiat (4 Modelle): 4,4% (2022: 6,4%)

MG Roewe (4 Modelle): 3,5% (2022: 1,9%)

Im Jahr 2023 gab es etliche Veränderungen bei der Platzierung unter den Top 10. Bemerkenswert: VW hat Tesla als Nummer 1 abgelöst. Von den Top 10 des Vorjahres konnten BMW und Mercedes Marktanteile hinzugewinnen. Neu hinzugekommen sind Skoda und mit MG Roewe erstmals ein chinesischer Hersteller. Herausgefallen sind Renault (2022: 5,9%) und Peugeot (2022: 3,6%).

In den KBA-Zahlen tauchen in 2023 mittlerweile sieben chinesische Hersteller (fünf davon erstmalig) mit folgenden Neuzulassungen auf:

AIWAYS – Hauptsitz Shanghai: (2 Modelle): 50

BYD – Hauptsitz Shenzhen (3 Modelle): 4.135

GWM – Hauptsitz Boading (1 Modell): 4.585

Maxus – Hauptsitz Shanghai (1 Modell): 63

MG Roewe – Hauptsitz Shanghai (4 Modelle): 18.526 (2022: 8.774)

Nio – Hauptsitz Shangai (4 Modelle): 1.263

Polestar – Hauptsitz Göteborg (1 Modell): 6.288 (2022: 6.984)

Die beliebtesten zehn E-Modelle im Jahr 2023 waren:

Tesla Model Y (SUV): 45.818 (2022: 35.426)

VW ID.4/ID5 (SUV): 36.353 (2022: 24.847)

Skoda Enyaq (SUV): 23.498 (2022: 12.184)

Fiat 500 (Minis): 22.608 (2022: 29.635)

VW ID3 (Kompaktklasse): 22.270 (2022: 23.487)

Audi Q4 (SUV): 18.061 (2022: 12.406)

Seat Born (Kompaktklasse): 17.464 (2022: 12.564)

Tesla Model 3 (Mittelklasse): 15.865 (2022: 33.841)

BMW X1 (SUV): 14.694 (2022: 884)

Mini (Kleinwagen): 13.953 (2022: 11.744)

War das Ziel der Ampel bei Regierungsbeginn mit 15 Millionen BEV-Autos im Jahr 2030 auf der Straße bereits hoch ambitioniert, so ist es mittlerweile vollkommen unrealistisch. Es müssten in den verbleibenden sieben Jahren jeweils rund 1,9 Millionen BEV-PKW neu zugelassen werden. Ein weiterer Energiewendetraum ist geplatzt. Grund- und Waldbesitzer hingegen können noch richtig Geld verdienen.

Pacht für Windkraftanlagen steigt in neue Höhen

Nicht nur die Nabenhöhen der Windkraftanlagen steigen, sondern auch deren Herstellungs-, Betriebs- und Finanzierungskosten. Dem zufolge hat die Bundesnetzagentur bei den Wind an Land – Ausschreibungen die Höchstwerte der Einspeisevergütung von 5,88 Cent/kWh in 2022 auf 7,35 Cent/kWh in 2023 angehoben. Diese gilt auch für die Ausschreibungen in 2024.

Mit den hohen Ausbauzielen der Ampel für Windkraftanlagen (Land) von 115 GW installierte Leistung bis 2030 (Ende 2022: 58,23 GW) steigen auch die Pachtpreise. Die Verpachtung von Standorten für Windkraftanlagen wird für die jeweiligen Grundbesitzer immer lukrativer. Diese liegen in der Regel bei 50.000 bis 150.000 Euro (bei guten Windstandorten) pro Jahr.

Ein Beispiel aus Hessen zeigt, dass es auch noch deutlich höher gehen kann. Dort wird für Windkraftanlagen mit 7 MW eine Jahrespacht von 460.000 Euro je Anlage fällig.

Bei solchen Pachtpreisen kann man sehr gut die neue Vorliebe von Landesregierungen und Kommunen für Windkraftanlagen in Staatsforsten und auf Gemeindegebieten verstehen. Dabei heißt es doch immer von den „Energiewendern“: Je mehr die „Erneuerbaren Energien“ ausgebaut werden desto billiger wird der Strom.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.