Woher kommt der Strom? 35. Analysewoche 2023

von Rüdiger Stobbe

Im Verlauf des Montags sinkt die Windstromproduktion in Richtung Flaute. Erst am Mittwoch baut sich ein ´Windstrombuckel` auf, der am Donnerstag seinen Peak erreicht. Am Freitag und zum Wochenende ist die Windstromerzeugung wieder sommerlich schwach. Während zum Beginn der Analysewoche die PV-Stromproduktion nicht überzeugen konnte, steigt sie ab Mittwoch an. Am Wochenende ist dann richtig schönes Wetter. Wenig Wind, viel Sonne. Eine Omega-Wetterlage hat Deutschland im Griff.

Die Preisbildung erfolgt wie gewöhnlich nach dem Prinzip Angebot und Nachfrage. Immer, wenn Deutschland viel Strom aus dem Ausland benötigt, um den Bedarf zu decken, steigt der Strompreis. Ausnahme: Die frühen Morgenstunden. Da ist die Nachfrage generell gering. Immer dann, wenn Deutschland viel Strom selbst erzeugt, sinkt der Strompreis. Besonders markant ist die Preisbildung am Wochenende. Zur Abendlücke am Samstag benötigt Deutschland dringend Strom. Der Preis klettert um 20:00 Uhr auf 126 €/MWh. Um 14:00 am Sonntag wird Strom von unseren Nachbarn eingekauft. Er kostet jetzt nur 4,90€/MWh. Ein gutes Geschäft für unsere Nachbarn.

Heute möchte ich ausdrücklich auf ein Interview hinweisen, dass Herr Dr. Christoph Canne von vernunftkraft.de am 11.9.2023 bei Kontrafunk aktuell gegeben hat. Er bringt die Dinge, die in dieser Kolumne immer und immer wieder per Analyse ermittelt und belegt werden, sehr gut, sehr knapp und sehr markant auf den Punkt. Hören Sie das Interview hier in der Kolumne „Woher kommt der Strom?“

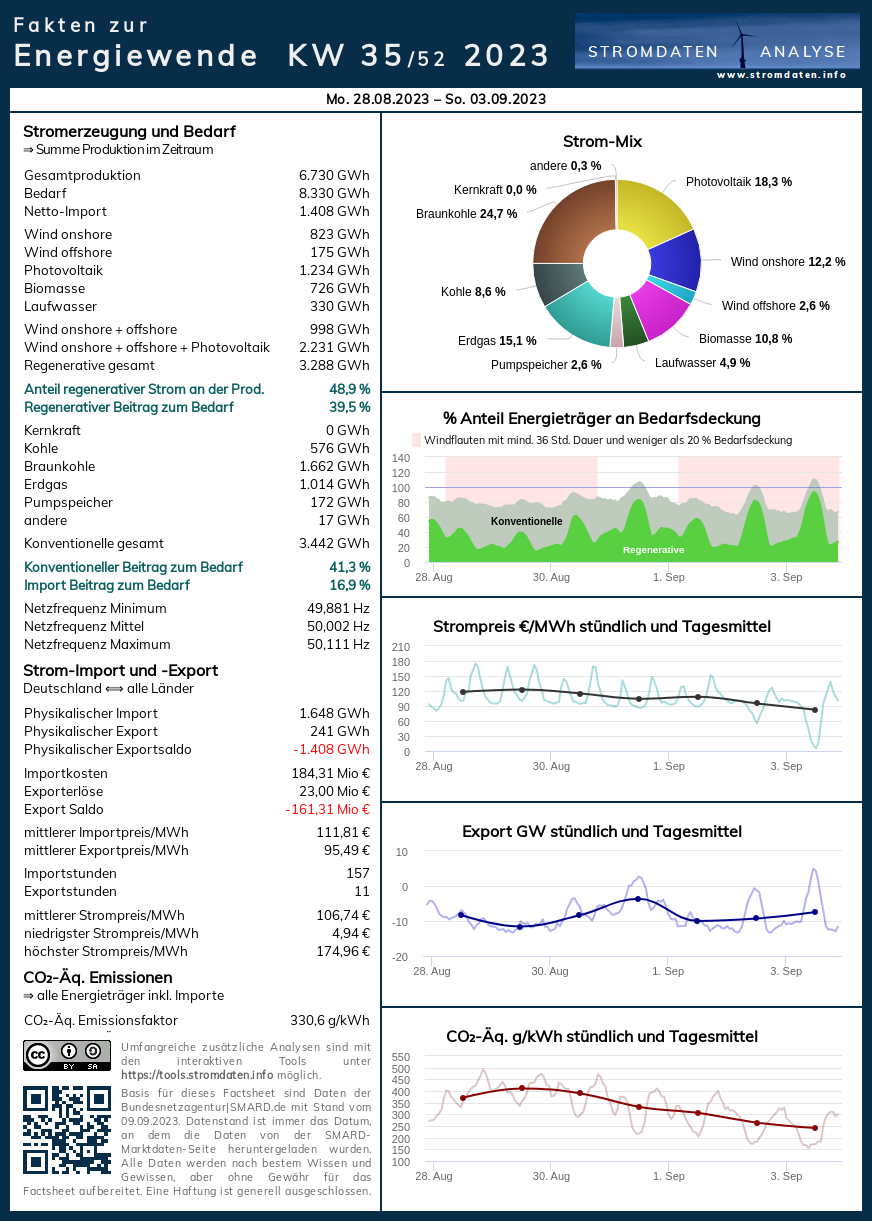

Wochenanalyse KW 35/2023

Montag, 28.8.2023 bis Sonntag, 3.9.2023: Anteil Wind- und PV-Strom 29,3 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 45,4 Prozent, davon Windstrom 12,6 Prozent, PV-Strom 16,7 Prozent, Strom Biomasse/Wasserkraft 16,0 Prozent.

- Regenerative Erzeugung im Wochenüberblick 28.8.2023 bis 3.9.2023

- Die Strompreisentwicklung in der 35. Analysewoche

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 35. Analysewoche ab 2016.

Daten, Charts, Tabellen & Prognosen zur 35. KW 2023: Factsheet KW 35/2023 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 2030, Agora-Chart 2040.

{kind=link}

- Kontrafunk-Interview mit Rüdiger Stobbe im MEDIAGNOSE Spezial-Artikel zum Thema Industriestrompreis

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Heinz Fischer, Heizungsinstallateur aus Österreich hier bei Kontrafunk vom 12.5.2023

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- Prof. Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen – Weitere Interviews zu Energiethemen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso wenig gibt es überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023. Überschüsse werden immer konventionell erzeugt!

Jahresüberblick 2023 bis zum 3. September 2023

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2023: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2, Agora 2030, Stromdateninfo Jahresvergleich ab 2016

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2023 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Eine große Menge Strom wird im Sommer über Tag mit PV-Anlagen erzeugt. Das führt regelmäßig zu hohen Durchschnittswerten regenerativ erzeugten Stroms. Was allerdings irreführend ist, denn der erzeugte Strom ist ungleichmäßig verteilt.

Montag, 28. August 2023: Anteil Wind- und PV-Strom 24,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 40,1 Prozent, davon Windstrom 13,5 Prozent, PV-Strom 11,5 Prozent, Strom Biomasse/Wasserkraft 15,1 Prozent.

Die Windstromerzeugung lässt über Tag nach. Stromimport ist ganztägig notwendig. Die Preisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 28. August ab 2016.

Daten, Charts, Tabellen & Prognosen zum 28.8.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten, Agora-Chart 2030, Agora-Chart 2040

Dienstag, 29. August 2023: Anteil Wind- und PV-Strom 15,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 30,5 Prozent, davon Windstrom 5,2 Prozent, PV-Strom 10,4 Prozent, Strom Biomasse/Wasserkraft 14,8 Prozent.

Kaum Windstromerzeugung, wenig PV-Stromerzeugung. Ganztägiger Stromimport trotz hoher fossiler Stromerzeugung. Die Preisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 29. August ab 2016.

Daten, Charts, Tabellen & Prognosen zum 29.8.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten, Agora-Chart 2030, Agora-Chart 2040

Mittwoch, 30. August 2023: Anteil Wind- und PV-Strom 26,7 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 41,5 Prozent, davon Windstrom 11,3 Prozent, PV-Strom 15,4 Prozent, Strom Biomasse/Wasserkraft 14,7 Prozent.

Der Aufbau des Windbuckels mit morgigem Peak beginnt. Die Pv-Stromerzeugung legt zu. Dennoch ganztägiger Stromimport. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 30. August ab 2016.

Daten, Charts, Tabellen & Prognosen zum 30.8.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten, Agora-Chart 2030, Agora-Chart 2040

Donnerstag, 31. August 2023: Anteil Wind- und PV-Strom 40,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 54,9 Prozent, davon Windstrom 25,0 Prozent, PV-Strom 15,9 Prozent, Strom Biomasse/Wasserkraft 14,0 Prozent.

Stärkste Windstromproduktion der Woche. Die PV-Stromerzeugung liegt noch nicht in sommerlichen Größenordnungen. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 31. August ab 2016.

Daten, Charts, Tabellen & Prognosen zum 31.8.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten, Agora-Chart 2030, Agora-Chart 2040

Freitag, 1. September 2023: Anteil Wind- und PV-Strom 30,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 46,7 Prozent, davon Windstrom 14,5 Prozent, PV-Strom 15,7 Prozent, Strom Biomasse/Wasserkraft 16,5 Prozent.

Wind- und PV-Stromerzeugung lassen wieder nach. Die Strompreisbildung

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 1. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 1.9.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten, Agora-Chart 2030, Agora-Chart 2040

Samstag, 2. September 2023 Anteil Wind- und PV-Strom 30,8 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 49,9 Prozent, davon Windstrom 4,5 Prozent, PV-Strom 26,2 Prozent, Strom Biomasse/Wasserkraft 19,1 Prozent.

Viel PV-Strom, kaum Windstrom. Die Strompreisbildung.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 2. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 2.9.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten, Agora-Chart 2030, Agora-Chart 2040

Sonntag, 3. September 2023: Anteil Wind- und PV-Strom 36,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 55,2 Prozent, davon Windstrom 11,2 Prozent, PV-Strom 24,8 Prozent, Strom Biomasse/Wasserkraft 19,2 Prozent.

Etwas mehr Windstrom, etwas weniger PV-Strom. Wegen des geringen Bedarfs wird über die Mittagsspitze über Bedarf Strom produziert, was zum Preisverfall führt.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 3. September ab 2016.

Daten, Charts, Tabellen & Prognosen zum 3.9.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2 inkl. Importabhängigkeiten, Agora-Chart 2030, Agora-Chart 2040

Peter Hager informiert

PKW-Neuzulassungen August 2023: BEV-Zulassungen steigen deutlich

Im August wurden 273.417 PKW neu zugelassen. Dies entspricht einem Plus von 37,3 % gegenüber dem Vorjahresmonat. Im Vergleich zum Juli 2023 stiegen die Neuzulassungen um 12,3 %.

Besonders stark gestiegen sind die Neuzulassungen bei BEV-PKWs (nach 12/2022 der zweitstärkste Monat). Wesentlichen Einfluss hat die Ende August auslaufende Subventionierung von Firmenfahrzeugen (die gewerblichen Neuzulassungen stiegen gegenüber August 2022 um 51,2 %).

Zuwächse gab es auch bei Fahrzeugen mit Hybrid-, Benzin- und Diesel-Antrieb.

Bei den Plug-in-Hybrid-PKW gab es wieder einen starken Rückgang im Vergleich zum Vorjahresmonat.

Dementsprechend ging der Anteil von PKW mit Verbrennungsmotor auf 63 % zurück (in 07/2023 lag er bei fast 74 %).

Nach Antriebsarten

- Benzin: 75.654 (+ 8,9 % ggü. 08/2022 / Zulassungsanteil: 27,6 %)

- Diesel: 39.668 (+ 9,2 % ggü. 08/2022 / Zulassungsanteil: 14,5 %)

- Hybrid (ohne Plug-in): 55.844 (+ 59,0 % ggü. 08/2022 / Zulassungsanteil: 20,4 %)

darunter mit Benzinmotor: 39.100

darunter mit Dieselmotor: 16.743 - Plug-in-Hybrid: 14.552 (- 41,1 % ggü. 08/2022 / Zulassungsanteil: 5,3 %)

darunter mit Benzinmotor: 13.569

darunter mit Dieselmotor: 983 - Elektro (BEV): 86.649 (+ 170,7 % ggü. 08/2022 / Zulassungsanteil: 31,7 %)

Top 10 nach Herstellern (01-08/23)

Hybrid-PKW (ohne Plug-in): 433.060 (01-08/22: 304.606)

Audi: 17,9%

BMW: 15,2%

Mercedes: 15,1%

Toyota: 7,8%

Ford: 7,1%

Hyundai: 4,8%

Fiat: 4,5%

Suzuki: 3,8%

Renault: 3,3%

Volvo: 3,3%

Hybrid-PKW (mit Plug-in): 107.962 (01-08/22: 187.311)

Mercedes: 23,6%

BMW: 12,7%

Audi: 9,9%

Seat: 7,0%

Ford: 5,8%

Volvo: 5,3%

VW: 4,8%

Kia: 3,8%

Opel: 3,4%

Skoda: 3,1%

Elektro-PKW (BEV): 355.575 (01-08/22: 228.084)

VW: 14,9%

Tesla: 13,3%

Mercedes: 7,1%

Hyundai: 6,2%

BMW: 5,9%

Audi: 5,7%

Opel: 4,3%

Fiat: 4,1%

Skoda: 3,7%

Smart: 3,5%

Die beliebtesten zehn E-Modelle in 08/2023 (Gesamt: 86.649)

VW ID 4/5 (SUV): 5.683

Tesla Model Y (SUV): 4.795

VW ID 3 (Kompaktklasse): 3.636

Seat Born (Kompaktklasse): 3.478

Skoda Enyaq (SUV): 3.345

Fiat 500 (Minis): 3.193

Opel Corsa (Kleinwagen): 3.079

Dacia Spring (Minis): 3.027

Hyundai Kona (SUV): 2.862

Opel Mokka (SUV): 2.697

Auch wenn der Zulassungsmonat August 2023 mit über 86.000 reinen Elektrofahrzeugen stark war, ist die Gesamtzulassungszahl mit knapp 360.000 Fahrzeugen bezogen auf die Ziele der Bundesregierung absolut unbefriedigend. Wollte man bis vor kurzem noch 15.000.000 reine E-Autos auf die Straße bringen. Weil mittlerweile auch ein Klippschüler versteht, dass das nicht funktionieren wird, wurde das Ziel auf 10.000.000, man hört auch schon 8.000.000 heruntergeschraubt. Fakt ist, dass E-Autos nur dann gekauft werden, wenn eine mehr oder weniger hohe Subvention den Kauf attraktiv erscheinen lässt. Ein Selbstläufer werden die Fahrzeuge nie. Genauso wenig wie die Wärmepumpen, die das Klima retten sollen. Knallharte, de facto planwirtschaftliche Methoden sollen die Wärmewende erzwingen. Es gilt zum Glück aber immer noch die Sentenz von Bert Brecht: Ja, mach nur einen Plan! Sei nur ein großes Licht! Und mach dann noch ’nen zweiten Plan. Gehn tun sie beide nicht. (Quelle)

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier. Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.