Woher kommt der Strom? Negativer Strompreis

20. Analysewoche

von Rüdiger Stobbe

Regelmäßig macht in Energiewende-Kreisen das Narrativ die Runde, dass die Strompreise umso günstiger sein werden, desto mehr Strom regenerativ erzeugt wird. Wind und Sonne kosten schließlich nichts, sie stellen keine Rechnung. Tun Kohle und Gas übrigens auch nicht. Da machen nur die Förderer. So wie auch die Windmüller. Dafür sind fossile Energieträger wesentlich reichhaltiger. Vor allem kann mit fossilen Energieträgern der Strom bedarfsgerecht hergestellt werden. Der Bedarf ist gut kalkulierbar, wie die Vergangenheit der rein-fossilen Energieversorgung plus Kernkraft Deutschlands gezeigt hat. Die regenerative Stromerzeugung hingegen ist praktisch unkalkulierbar. Man weiß genau, wann die Sonne wo aufgeht. Man weiß aber nicht, wie stark sie auf allfällige Solarpaneelen scheinen wird. Es sei denn, es liegt ein Sommer-Hoch, z. B. das Azoren-Hoch auch über Deutschland. Ansonsten zeichnet sich das Wetter in der gemäßigten Klimazone Deutschlands durch Wechselhaftigkeit aus. Das gilt insbesondere für die Windstromerzeugung. Wann wo wieviel Wind weht, man weiß es nicht. Man weiß gleichwohl, dass es praktisch jedes Jahr einige in Summe Wochen Zeiten der Dunkelflaute gibt, die einen gewaltigen fossilen Backup-Kraftwerkspark notwendig machen. Diese unabdingbare Zweigleisigkeit der Stromversorgung Deutschlands ist der Strom-Versorgungssicherheit geschuldet und macht den regenerativ erzeugten Strom unter dem Strich wesentlich teurer als es auf dem Zettel unserer Energiewendefreunde aussieht.

Der Strompreis wird neben anderem (Individuelle Kontrakte) an der Strombörse gebildet. Dort gilt das Prinzip Angebot und Nachfrage.

Die Gestehungskosten spielen praktisch keine Rolle. Der freie Markt bestimmt den Preis. Allerdings spielt ein physikalisch- stromtechnischer Sachverhalt eine wesentliche Rolle bei der Zusammenstellung des Angebots: Auch wenn die regenerative Stromerzeugung sehr stark ist, wenn sie fast oder sogar ausreichen würde, um den Strom-Bedarf Deutschlands zu decken, müssen etwa 25 Prozent Strom der Gesamtproduktion zusätzlich konventionell erzeugt werden, was regelmäßig zu einem erheblichen Überangebot und damit zum Strompreis-Verfall führt. Die zusätzliche konventionelle Stromerzeugung ist der Tatsache geschuldet, dass nur große Generatoren konventioneller Kraftwerke in der Lage sind, die Stromnetzstabilität (50Hz) zu gewährleisten. Sie rotieren pro Minute 3.000 Mal. Geschähe das nicht, gingen die Lichter aus, weil das Stromnetz ´kollabieren` würde. Der Preisverfall liegt im Strom-Überangebot begründet. Das ist der Preis für die Versorgungssicherheit. Zwar wird seit Jahren mit Hochdruck daran gearbeitet, das Problem der Netzstabilität „smart“ und „intelligent“ ohne große Generatoren zu lösen. Bisher signalisieren diese Begriffe jedoch nur eine ausgemachte Hilflosigkeit gegenüber der Problemlösung im notwendig großen Maßstab.

{kind=link}

Und tatsächlich, in dieser Analyse-Woche war es so weit. Am Wochenende war der Bedarf sehr gering und die regenerative Stromerzeugung stark. Was am Samstag um 12:00 Uhr dazu führte, dass der Strompreis auf -1,4€/MWh fiel. Am Sonntag waren es um 14:00 Uhr sogar 41,40€/MWh, die Deutschland den dankbaren Nachbarn als ´Bonus` mitgeben mussten. Zusätzlich zum geschenkten Strom. Am Donnerstag und Freitag war der Bedarf ebenfalls gering (Langes Wochenende wegen ´Himmelfahrt`). Die regenerative Erzeugung war allerdings auch etwas geringer als am Samstag/Sonntag. Auswirkungen auf den Preiswaren zwar vorhanden, doch nicht so massiv, wie am Wochenende mit den negativen Strompreisen. So stellen sich unsere Energiewendefreunde die „günstigen Strompreise selbstverständlich nicht vor. Deshalb bekommen die Wind- und Solarmüller auch den garantierten EEG-Preis aus dem Steuersäckel. Welchen am Ende des Tages ebenfalls der Stromkunde bezahlt. Die konventionellen Stromerzeuger werden für das Erbringen der Systemdienstleistung „Netzstabilisierung“ entschädigt.

Ansonsten wurde auch in der 20. Analysewoche wieder eine Menge Strom importiert. Da waren die Preise entsprechend hoch.

Wochenanalyse KW 20/2023

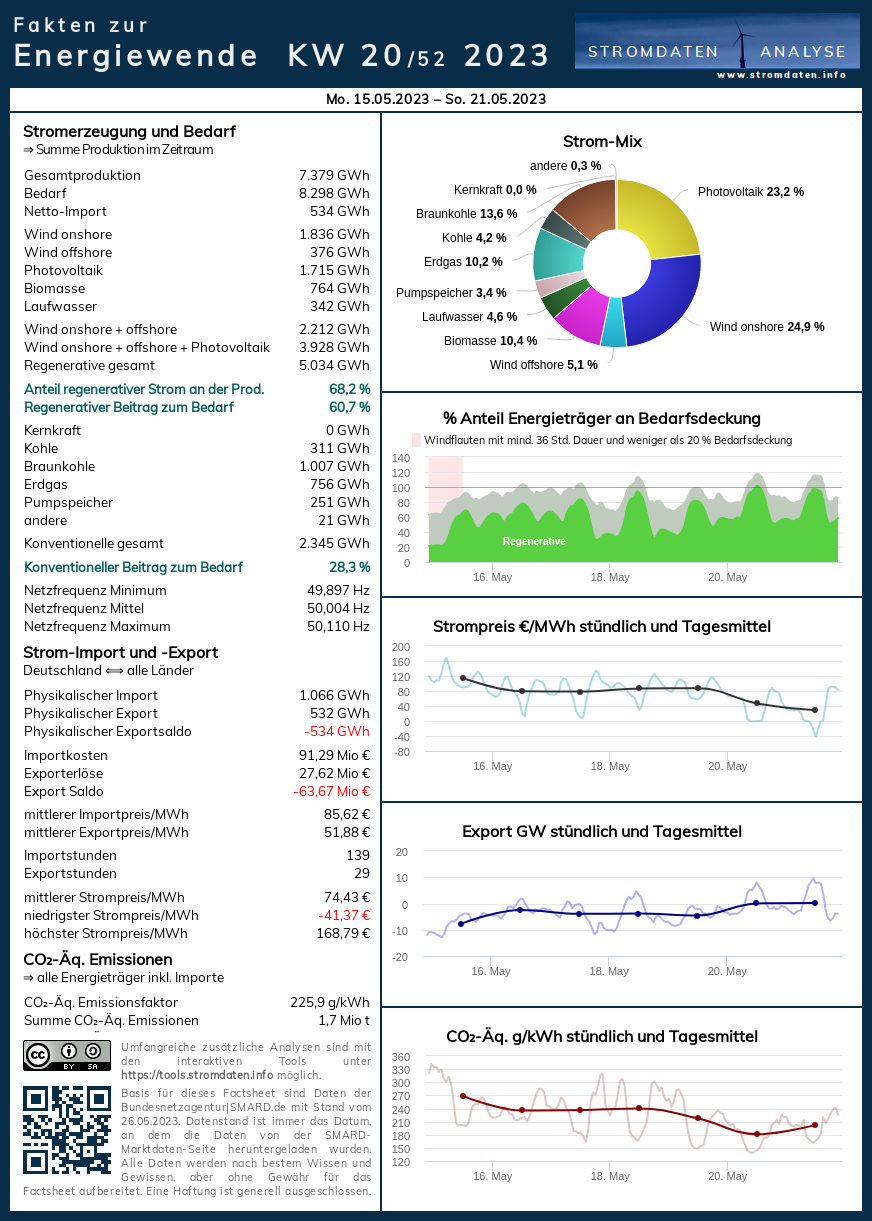

Montag, 15. Mai 2023 bis Sonntag, 21. Mai 2023: Anteil Wind- und PV-Strom 47,3 Prozent. Anteil regenerativer Energieträger an der Gesamtstromerzeugung 62,7 Prozent, davon Windstrom 25,8 Prozent, PV-Strom 21,4 Prozent, Strom Biomasse/Wasserkraft 15,5 Prozent.

- Regenerative Erzeugung im Wochenüberblick (15. bis 21.5.2023)

- Die Strompreisentwicklung in der 20. Analysewoche

- Strompreis & mehr vom 10.4.2023 bis 15.4.2021: 6 Tage vor Ende KKW

- Strompreis & mehr vom 16.4.2023 bis 21.4.2021: 6 Tage nach Ende KKW

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Wochenvergleich zur 20. Analysewoche ab 2016

Daten, Charts, Tabellen & Prognosen zur 20. KW 2023: Factsheet KW 20/2023 – Chart, Produktion, Handelswoche, Import/Export/Preise, CO2, Agora-Chart 2030, Agora-Chart 2040.

{kind=link}

- Der Heizungstipp: Gas-, Ölheizung oder Wärmepumpe? Heinz Fischer, Heizungsinstallateur aus Österreich hier bei Kontrafunk vom 12.5.2023

- Weitere Informationen zur Wärmepumpe im Artikel 9. Analysewoche.

- Prof. Ganteförs überraschende Ergebnisse zu Wärmepumpe/Gasheizung (Quelle des Ausschnitts)

- Neu: Interview mit Rüdiger Stobbe zum Thema Wasserstoff plus Zusatzinformationen

- Viele weitere Zusatzinformationen

- Achtung: Es gibt aktuell praktisch keinen überschüssigen PV-Strom (Photovoltaik). Ebenso gibt es praktisch keinen überschüssigen Windstrom. Auch in der Summe der Stromerzeugung mittels beider Energieträger plus Biomassestrom plus Laufwasserstrom gibt es keine Überschüsse. Der Beleg 2022, der Beleg 2023. Überschüsse werden bis auf sehr wenige Stunden im Jahr immer konventionell erzeugt!

Nach den Tagesanalysen – Peter Hagers ´Wirtschaftswunder` Teil 2: Photovoltaik-Anlagen

Jahresüberblick 2023 bis zum 21.5.2023

Daten, Charts, Tabellen & Prognose zum bisherigen Jahr 2023: Chart 1, Chart 2, Produktion, Stromhandel, Import/Export/Preise/CO2, Agora 2030, Stromdateninfo Jahresvergleich ab 2016

Tagesanalysen

Was man wissen muss: Die Wind- und PV-Stromerzeugung wird in unseren Charts fast immer „oben“, oft auch über der Bedarfslinie angezeigt. Das suggeriert dem Betrachter, dass dieser Strom exportiert wird. Faktisch geht immer konventionell erzeugter Strom in den Export. Die Chartstruktur zum Beispiel mit dem bisherigen Jahresverlauf 2023 bildet den Sachverhalt korrekt ab. Die konventionelle Stromerzeugung folgt der regenerativen, sie ergänzt diese. Falls diese Ergänzung nicht ausreicht, um den Bedarf zu decken, wird der fehlende Strom, der die elektrische Energie transportiert, aus dem benachbarten Ausland importiert.

Montag, 15. Mai 2023: Anteil Wind- und PV-Strom 37,3 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 53,4 Prozent, davon Windstrom 16,7 Prozent, PV-Strom 20,6 Prozent, Strom Biomasse/Wasserkraft 16,1 Prozent.

Die regenerative Stromerzeugung lag leicht über dem Durchschnitt. Es wurde ganztäig Strom importiert. Das Preisniveau war hoch mit einer Spitze (168€/MWh) um 7:00 Uhr.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 15. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 15.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Dienstag, 16. Mai 2023: Anteil Wind- und PV-Strom 50,2 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 63,6 Prozent, davon Windstrom 38,0 Prozent, PV-Strom 12,3 Prozent, Strom Biomasse/Wasserkraft 13,3 Prozent.

Trotz starker regenerativer Stromerzeugung wird praktisch ganztägig Strom importiert. Die Verantwortlichen lassen sich die CO2-Freiheit offensichtlich gerne etwas kosten. Alle verdienen. Der Stromkunde zahlt.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 16. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 16.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Mittwoch, 17. Mai 2023: Anteil Wind- und PV-Strom 48,6 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 62,2 Prozent, davon Windstrom 28,7 Prozent, PV-Strom 19,9 Prozent, Strom Biomasse/Wasserkraft 13,5 Prozent.

Wieder starke regenerative Stromerzeugung weit über dem Durchschnitt. Wieder fast ganztägige Stromimporte. Mit entsprechenden Preisen.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 17. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 17.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Donnerstag, 18. Mai 2023: Anteil Wind- und PV-Strom 42,1 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 59,7 Prozent, davon Windstrom 12,6 Prozent, PV-Strom 29,9 Prozent, Strom Biomasse/Wasserkraft 17,6 Prozent.

Das lange Himmelfahrt-Wochenende beginnt. Wenig Bedarf. Aber: Die Stromübererzeugung hält sich ebenso wie der Preisverfall in Grenzen.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 18. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 18.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Freitag, 19. Mai 2023: Anteil Wind- und PV-Strom 45,4 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 62,1 Prozent, davon Windstrom 21,5 Prozent, PV-Strom 23,9 Prozent, Strom Biomasse/Wasserkraft 16,7 Prozent.

Wieder ganztägiger Stromimport. Wieder wenig Bedarf. Noch erreicht der Strompreis die 0€/MWh-Marke nicht.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 19. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 19.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Samstag, 20. Mai 2023: Anteil Wind- und PV-Strom 54,0 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 69,9 Prozent, davon Windstrom 32,5 Prozent, PV-Strom 21,5 Prozent, Strom Biomasse/Wasserkraft 15,9 Prozent.

Heute ist es so weit. Die 0€/MWh-Marke wird geknackt. Eine starke Überproduktion bezogen auf den geringen Bedarf ist die Ursache.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 20. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 20.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Sonntag, 21.2023: Anteil Wind- und PV-Strom 51,9 Prozent. Anteil erneuerbare Energieträger an der Gesamtstromerzeugung 68,1 Prozent, davon Windstrom 26,5 Prozent, PV-Strom 25,5 Prozent, Strom Biomasse/Wasserkraft 16,1 Prozent.

Mit dem Sonntag kommt es noch heftiger. Um 14:00 Uhr werden den Stromabnehmern noch 41,40€/MWh mitgegeben. Macht summa summarum bei 9 GWh Gesamtexport in dieser Stunde schlappe 372.600 € zusätzlich zu Strom. Natürlich verteilt auf die verschiedenen Abnehmer.

Belege für Werte und Aussagen im Text oben, viele weitere Werte sowie Analyse- und Vergleichsmöglichkeiten bietet der Stromdateninfo-Tagesvergleich zum 21. Mai ab 2016.

Daten, Charts, Tabellen & Prognosen zum 21.5.2023: Chart, Produktion, Handelstag, Import/Export/Preise/CO2, Agora-Chart 2030, Agora-Chart 2040

Peter Hagers Analyse „Wirtschaftswunder Teil 1: Lage Windkraft heute Teil 2: Photovoltaik

Deutsches Wirtschaftswunder dank Energiewende? – Fokus Photovoltaik

Bundeskanzler Scholz wird nicht müde ein neues deutsches Wirtschaftswunder anzukündigen. Schließlich sollen durch die Umsetzung der Energiewende Investitionen von mehreren hundert Milliarden Euro getätigt werden. Doch in Wirklichkeit soll unter dem Label des „Klimaschutzes“ ein bestehendes, auf konventionellen Energien basierendes, Energiesystem mit „Erneuerbaren Energien“, zum überwiegenden Teil mit Windkraft- und PV-Anlagen, ersetzt werden.

Bis 2030 sollen 80 % des deutschen Strombedarfs regenerativ erzeugt werden.

Um dieses Ziel zu erreichen, plant die Ampel-Regierung bis 2030 bei den PV-Anlagen einen massiven Zubau von 66,5 GW (Ende 2022) auf 215 GW – ungefähr hälftig verteilt auf Dächern und Freiflächen.

Die Zubauziele für die nächsten Jahre sind:

- 2023: 9 GW

- 2024: 15 GW

- 2025: 18,5 GW

- 2026: 20 GW

- 2027-2030: jeweils 22 GW

Im Jahr 2022 wurde das Ausbauziel von 7 GW mit fast 7,2 GW übertroffen (der bisher höchste PV-Zubauwert mit 7,6 GW war in 2012).

Anhand der Zubauzahlen der ersten 4 Monate wird für 2023 das Zubauziel von 9 GW ebenfalls übertroffen werden:

Januar – April 2023: 3.711 MW, davon 1.150 MW Freifläche (Januar – April 2022: 2.538 MW, davon 1.116 MW Freifläche)

Die beiden wesentlichen PV-Segmente

PV-Freiflächenanlagen

Hier dominieren nach wie vor PV-Anlagen mit fester EEG-Einspeisevergütung. Diese werden über Ausschreibungsverfahren der Bundesnetzagentur (BNetzA) bezuschlagt und sind aufgrund der Realisierungszeiten von meist unter 2 Jahren ein guter Indikator für den weiteren Ausbau.

PV-Ausschreibungen, Freifläche, 2022

Ausgeschrieben: 3.124 MW (2021: 1.637 MW)

Gebotsmenge: 2.507 MW (2021: 3.620 MW)

Bezuschlagt: 2.389 MW (2021: 1.645)

Aufgrund der stark rückläufigen Gebotsmengen wurde von der BNetzA der maximale Gebotspreis auf 7,37 Cent/kWh angehoben (in 11/22: 5,9 Cent/kWh).

PV-Ausschreibungen, Freifläche, 2023 (Ausschreibung März)

Ausgeschrieben: 1.950 MW

Gebotsmenge: 2.869 MW

Bezuschlagt: 1.952 MW

Freiflächenanlagen mit festen Stromabnahmeverträgen zwischen dem PV-Anlagenbetreiber und einem Stromabnehmer ohne EEG (sog. Power Purchase Agreements = PPAs) werden durch Projektentwickler realisiert und gewinnen allmählich an Bedeutung.

- Zubau in 2022: 747 MW

- Zubau in 2023 (Januar – April): 399 MW

PV-Dachanlagen

Nach wie vor spielen beim PV-Zubau ´Dachanlagen` von Hausbesitzern, landwirtschaftlichen Betrieben sowie Gewerbebetrieben die größte Rolle.

Begründet ist dies durch die Änderung des Betreibermodells ab 2012. Bis 2012 waren PV-Anlagen mit Volleinspeisung mit EEG-Vergütung die Regel. Während sich die EEG-Vergütungsätze kontinuierlich verringerten stieg der Haushaltsstrompreis permanent an und im Jahr 2012 waren Hausstrompreis und Einspeisevergütung erstmals gleich hoch. Seitdem stieg der Haushaltstrompreis weiter – aktuell liegt der Preisunterschied bei rund 30 Cent je kWh.

So wurde der Eigenverbrauch des selbsterzeugten PV-Stroms (sei es ohne oder mit Batteriespeicher) für private Haushalte – aber auch für Gewerbebetriebe – immer interessanter.

Um PV-Anlagen für private Haushalte noch attraktiver zu machen, wurden von der Ampel im Rahmen des EEG 2023 zahlreiche Vereinfachungen (zum Beispiel Eigenstromnutzung und Einspeisung mit einer Anlage, Anschluss von Mini-PV-Anlagen, Balkonkraftwerke für den Eigenverbrauch) sowie Vergünstigungen wie beispielsweise null Prozent Umsatzsteuer beim Kauf seit 01.01.23 oder höhere Vergütungssätze bei Eigenverbrauch mit Einspeisung (z.B. 8,2 Cent/kWh bis 10 kWp) sowie Volleinspeisung (13 Cent/kWh bis 10 kWp erhalten 8,2 Cent pro kWh ) eingeführt.

Auch wenn von der Ampel bei Freiflächenanlagen zum Teil mit der „Brechstange“ Hindernisse zu Lasten von Umwelt, Natur und Bürger aus dem Weg geräumt wurden, dürfte der Zubau von 15 GW im Jahr 2024 schwer zu realisieren sein:

- Nach wie vor hohe Inflation und zunehmend steigende Personalkosten verteuern den Bau

- Steigende Finanzierungszinsen

- Mangel an Fachkräften

- Sehr große Modulabhängigkeit von China

- Teilweise recht lange Anmeldezeiten bei den Netzbetreibern

- Limitierte Anschlusskapazitäten in den Verteilnetzen – vor allem für Freiflächenanlagen

Der nicht mit dem PV-Zubau Schritt haltende Ausbau der Verteilnetze – gilt ebenso für andere Projekte der Energiewende (Ladestationen, Wärmepumpen) – wird mehr und mehr zum größten Hemmschuh der gesamten Energiewende.

Immer häufiger werden PV-Freiflächenanlagen erst mit Verspätung an das Verteilnetz – überwiegend das Mittelspannungsnetz – angeschlossen.

Zudem wird es deswegen bereits in diesem Jahr in den sonnenreichen Monaten zunehmend Abregelungen/Abschaltungen von PV-Freiflächenanlagen geben.

Überspitzt formuliert: Im Norden werden die WKA abgeregelt oder abgeschaltet und im Süden die PV-Anlagen. Und die Kosten tragen die Stromkunden.

Die bisherigen Artikel der Kolumne Woher kommt der Strom? mit jeweils einem kurzen Inhaltsstichwort finden Sie hier.

Noch Fragen? Ergänzungen? Fehler entdeckt? Bitte Leserpost schreiben! Oder direkt an mich persönlich: stromwoher@mediagnose.de. Alle Berechnungen und Schätzungen durch Rüdiger Stobbe und Peter Hager nach bestem Wissen und Gewissen, aber ohne Gewähr.

Rüdiger Stobbe betreibt den Politikblog Mediagnose.