Bank of England verwendet falsche Daten und diskreditierte Szenarien, um die Klimakosten zu übertreiben

Presseerklärung des GWPF

[Wirklich nur die Bank of England? A. d. Übers.]

Net Zero Watch hat die Bank of England aufgefordert, ihren jüngsten Klima-Stresstestbericht zurückzuziehen, da Kritiker die Verwendung falscher Daten und diskreditierter Szenarien durch die Bank aufdeckten.

Experten haben den Klimastresstest der Bank of England (BOE) kritisiert, weil er diskreditierte Projektionen eines globalen Temperaturanstiegs von 3,3°C bis 2050 enthält. Diese BOE-Projektion übertrifft bei weitem das SSP5-8.5-Szenario des IPCC – ein Extremszenario, das an sich schon als äußerst unwahrscheinlich gilt.

Die BOE geht für das Jahr 2050 von einem Basisszenario eines globalen Temperaturanstiegs von 3,3°C aus – weit über dem Worst-Case-Szenario des IPCC (markiert durch den roten Stern in der kommentierten IPCC-Szenarienkarte).

Durch die Verwendung des extremsten und unwahrscheinlichsten Szenarios hat die Bank of England die Kostenschätzungen für die Klimaauswirkungen in den nächsten 30 Jahren grob verzerrt.

Die BOE zitiert in ihren Projektionen für tropische Wirbelstürme eine Studie von Knutson et al. 2020, stellt deren Ergebnisse aber falsch dar: Die BOE behauptet fälschlicherweise, dass die „globale Häufigkeit sehr intensiver tropischer Wirbelstürme (Stürme der Kategorie 4-5), die in der Regel zu Sachschäden führen, ebenfalls zunehmen wird.“

Wie Prof. Roger Pielke Jr. feststellte, kommt die Studie, auf die sich das BOE bei seinen Prognosen für tropische Wirbelstürme stützt (Knutson et al. 2020), zu einem ganz anderen Ergebnis: „Zusammenfassend lässt sich sagen, dass die Autoren geteilter Meinung darüber sind, ob die globale Häufigkeit sehr intensiver Wirbelstürme (z.B. der Kategorie 4-5) zunehmen wird oder nicht.“

Das BOE behauptet, dass bis zum Jahr 2050 bis zu 7 % der versicherten Häuser im Vereinigten Königreich aufgrund eines erhöhten Hochwasserrisikos nicht mehr versicherbar sein könnten. Es gibt jedoch keinerlei Beweise für diesen dramatischen Anstieg der nicht versicherbaren Häuser, sondern nur das, was die Teilnehmer der Versicherungsbranche glauben, dass dies geschehen könnte. In Wirklichkeit geht die Zahl der Häuser, die jedes Jahr durch Überschwemmungen beschädigt werden, in die Tausende, selbst in einem schlechten Jahr.

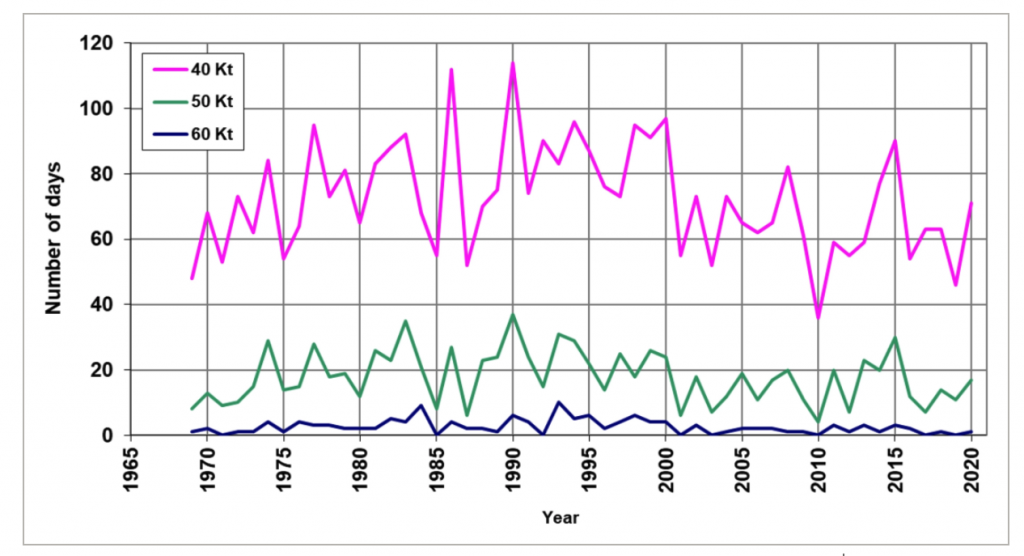

Die BOE behauptet auch, dass die allgemeinen Versicherer höhere Ansprüche für windbedingte Schäden werden decken müssen. Dies steht jedoch im Widerspruch zu den Daten des britischen Wetterdienstes, aus denen hervorgeht, dass die Stärke der Stürme im Vereinigten Königreich seit den 1990er Jahren abgenommen hat:

Zählung der Anzahl der einzelnen Tage pro Jahr, an denen eine maximale Böengeschwindigkeit ≥40, 50 und 60 Kt (46, 58, 69 mph; 74, 93, 111 kph) von mindestens 20 oder mehr britischen Stationen aufgezeichnet wurde, von 1969 bis 2020. Met Office: State of the UK Climate 2020, Abb. 40

Benny Peiser, Direktor von Net Zero Watch, sagte:

Nach empirischen Daten, die von MunichRe und der Weltbank veröffentlicht wurden, sind die Verluste durch klima- und wetterbedingte Ereignisse in den letzten 30 Jahren prozentual zum Bruttoinlandsprodukt deutlich zurückgegangen, obwohl die globalen Temperaturen gestiegen sind.

Der Klima-Stresstest der Bank of England weist also einen fatalen Fehler auf. Wenn er nicht zurückgezogen wird, werden der Ruf und die Glaubwürdigkeit der Bank schwer beschädigt.

Übersetzt von Christian Freuer für das EIKE